苏州银行全年净利增长10.15%,资产质量保持稳定

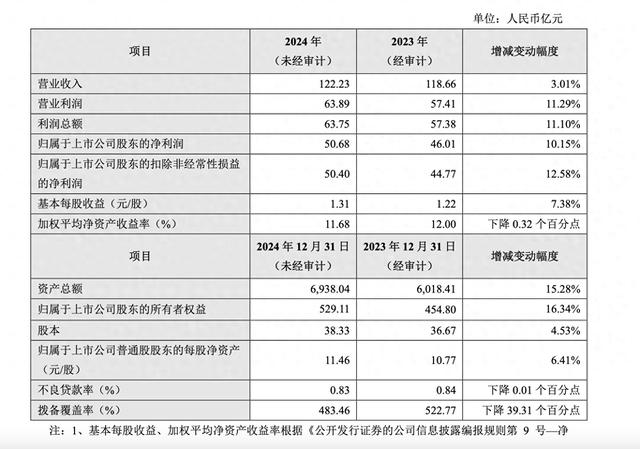

近日,苏州银行(002966.SZ)公布 2024 年度业绩快报。从营收和利润数据来看,2024 年苏州银行实现营业收入 122.23 亿元,同比增长 3.01% ,增速较前三季度提升 1.9 个百分点;实现归属于上市公司股东的净利润 50.68 亿元,同比增长 10.15%,增速较前三季度下降 0.9 个百分点 。

截图来自苏州银行业公告

截图来自苏州银行业公告 营收增速的回升,主要得益于第四季度债市表现较好,带动其他非息收入增速回升。同时,考虑到 2023 年第四季度中收降幅较低,预计 2024 年全年中收降幅延续前三季度收窄态势。

不过,在贷款业务方面,2024 年末苏州银行贷款同比增长 13.6%,增速较三季度末下降 0.5 个百分点。贷款增速的小幅放缓,主要受化债影响。

尽管如此,鉴于苏州所处区域经济发展态势良好,信贷需求仍具韧性,市场预计苏州银行 2025 年有望继续维持双位数的贷款增速。

业务板块上,公司业务围绕 “科创 + 跨境”,2024 年中报显示,江苏银行上半年合作科创企业客户数超 11000 户,授信总额超 1100 亿元,国际结算量同比增长 230%,外汇衍生品签约量同比增长 820%,进出口贸易融资发生额同比增长 344%,在跨境金融服务创新上成果显著。

零售业务方面,苏州银行聚焦 “财富 + 民生”,同期内个人客户金融总资产(AUM)超 3490 亿元,增幅超 12%,私人银行客户及资产均有较大增幅,民生金融深化银政合作取得进展,但在互联网金融冲击下,数字化转型和客户体验优化需要持续投入。金融市场板块聚焦核心能力建设,参与国债、地方债承销,获批加入 CEFTS 同业存款主机构名单,发行 30 亿元金融债券支持新质生产力领域,截至 2024 年中报全行资产托管规模 2133.98 亿元,不过受宏观经济和政策影响较大,保持稳健收益是其面临的重要课题。

从资产质量来看,2024年全年苏州银行继续保持较优水平。2024 年末不良率 0.83%,环比下降 1 个基点;拨备覆盖率 483%,环比上升 10 个百分点,拨备的高位增厚为银行应对潜在风险提供了有力保障。

整体而言,苏州银行在 2024 年展现出一定的增长韧性,营收和利润实现稳步增长,资产质量保持稳定。然而,贷款增速的放缓也反映出其面临的挑战,在经济环境仍存在不确定性的背景下,苏州银行未来如何在保持资产质量的同时,进一步提升营收能力,尤其是在贷款业务上实现突破,值得关注。