广电计量丨 2024年三季报点评:Q3归母净利润同比+50%,战略转型+精细化管理成效明显

(来源:先进制造新视角)

投资评级:增持(维持)

1特殊行业/汽车/集成电路等战略板块订单增速稳定,业绩稳健增长

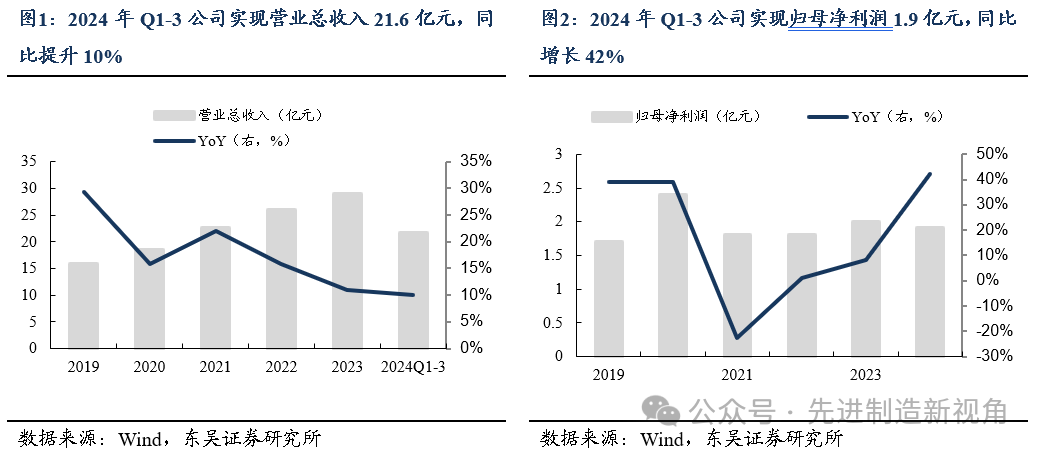

2024年前三季度公司实现营业收入22亿元,同比增长10%,归母净利润1.9亿元,同比增长42%,扣非归母净利润1.6亿元,同比增长46%。单Q3公司实现营收8亿元,同比增长11%,归母净利润1.1亿元,同比增长50%,扣非归母净利润1.0亿元,同比增长43%。公司主动加强市场拓展,特殊行业、汽车、集成电路等领域订单增速稳健,收入增速稳定。利润增速高于营收,主要系内部考核机制改革,考核核心转向利润,且推进精细化管理,实现降本增效。

2精细化管理推进,毛利率提升明显

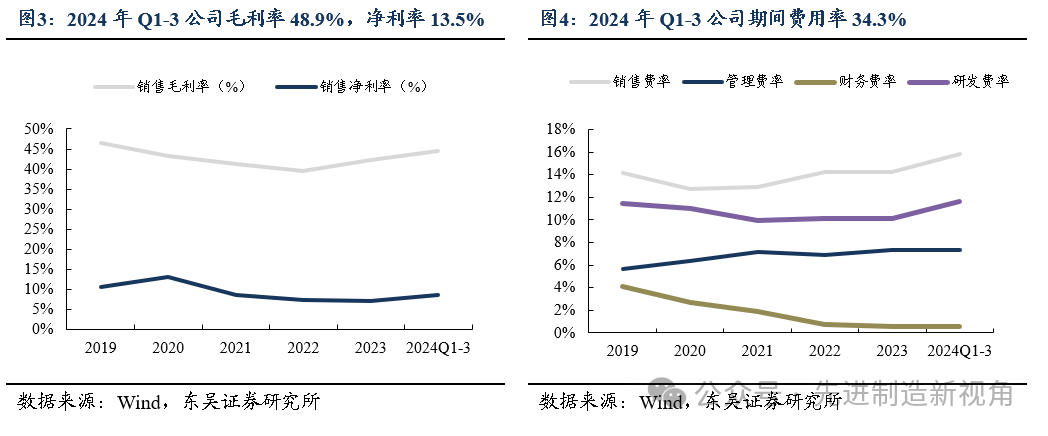

2024年Q3公司销售毛利率48.9%,同比提升5.4pct,销售净利率13.5%,同比提升3.4pct。公司期间费用率34.3%,同比提升3.3pct,其中销售/管理/研发/财务费用率分别为14.3%/6.9%/12.1%/1.0%,同比分别增长1.1/0.1/1.8/0.4pct。公司盈利能力参考可比公司华测检测、苏试试验等,仍有提升空间,未来随精细化管理推进,看好公司利润率持续提升。

(1)管理层换届激发新动力:23年年底广电计量管理层进行了换届调整,战略重点从综合性检测机构转向聚焦于服务国家产业战略、科技创新的偏物理类检测业务。公司将收缩亏损检测业务,将考核重点从收入转向利润导向,推动精细化管理,全面实施降本增效策略。

(2)股权激励落地绑定核心员工&彰显信心:2024年7月2日,广电计量完成了2023年股权激励方案的股票期权和限制性股票授予,其中股票期权和限制性股票各862.5万股,合计数量占公告日公司股本的3%。股权激励覆盖范围广,共覆盖董事、高管8人和核心骨干615人(合计占公司员工总数约10%),高管获授权益占比7.6%,有望全面调动积极性。本次股权激励的利润考核目标为2024至2026年扣非归母净利润不低于2.33/2.92/3.52亿元,三年复合增速23%,彰显增长信心。三季报成果已现,看好公司中长期成长。

盈利预测与投资建议

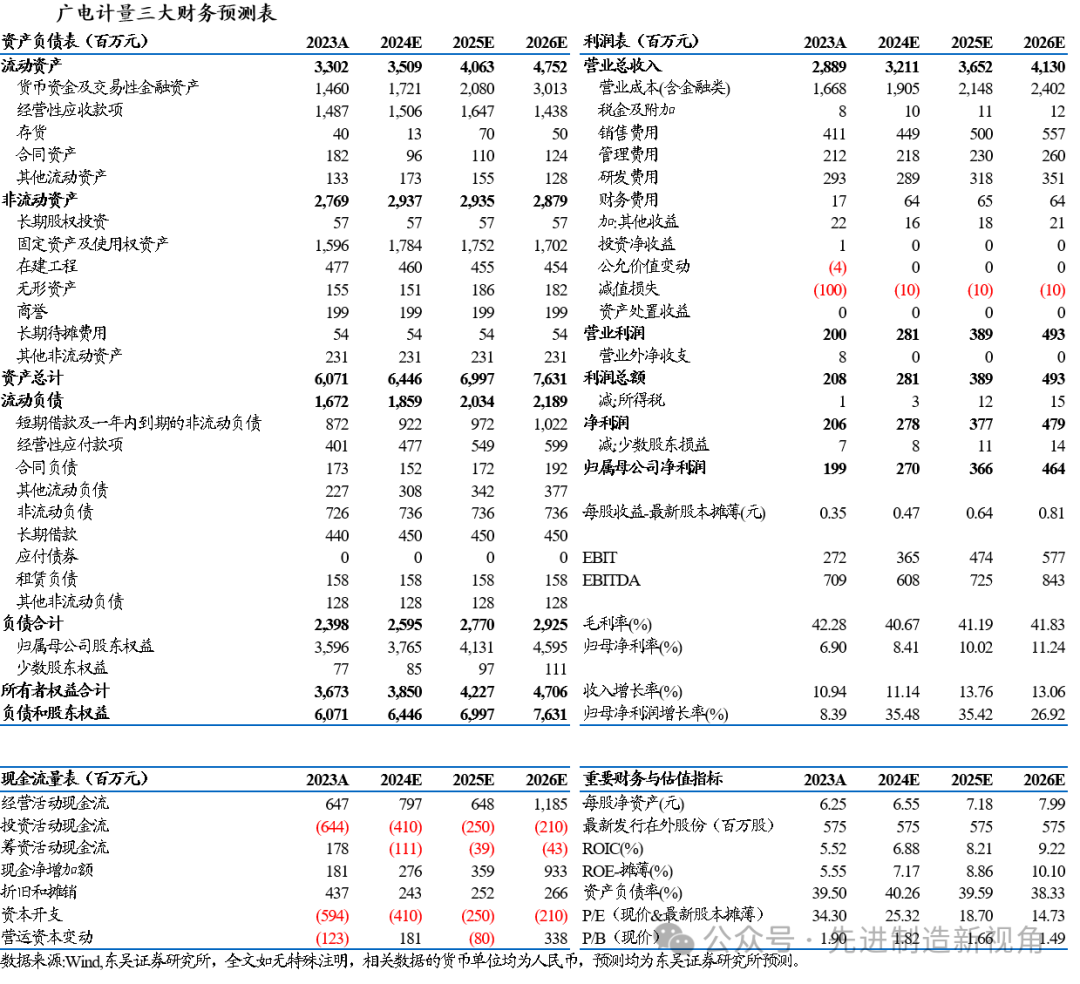

我们维持公司2024-2026年归母净利润为2.7/3.7/4.6亿元,当前市值对应PE为25/19/15倍,维持“增持”评级。

风险提示

下游需求不及预期;行业竞争加剧;产能释放不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名