新大正:增收不增利 预计2023年净利同比下降11.13%-16.52%

中证智能财讯 新大正(002968)1月30日晚间披露2023年度业绩预告,预计2023年实现营业收入31亿元至32亿元,同比增长19.32%-23.17%;归母净利润1.55亿元至1.65亿元,同比下降11.13%-16.52%;扣非净利润预计1.36亿元-1.46亿元,同比下降9.97%-16.12%;基本每股收益0.69元/股-0.73元/股。以1月30日收盘价计算,新大正目前市盈率(TTM)约为15倍-15.97倍,市净率(LF)约2.12倍,市销率(TTM)约0.79倍。

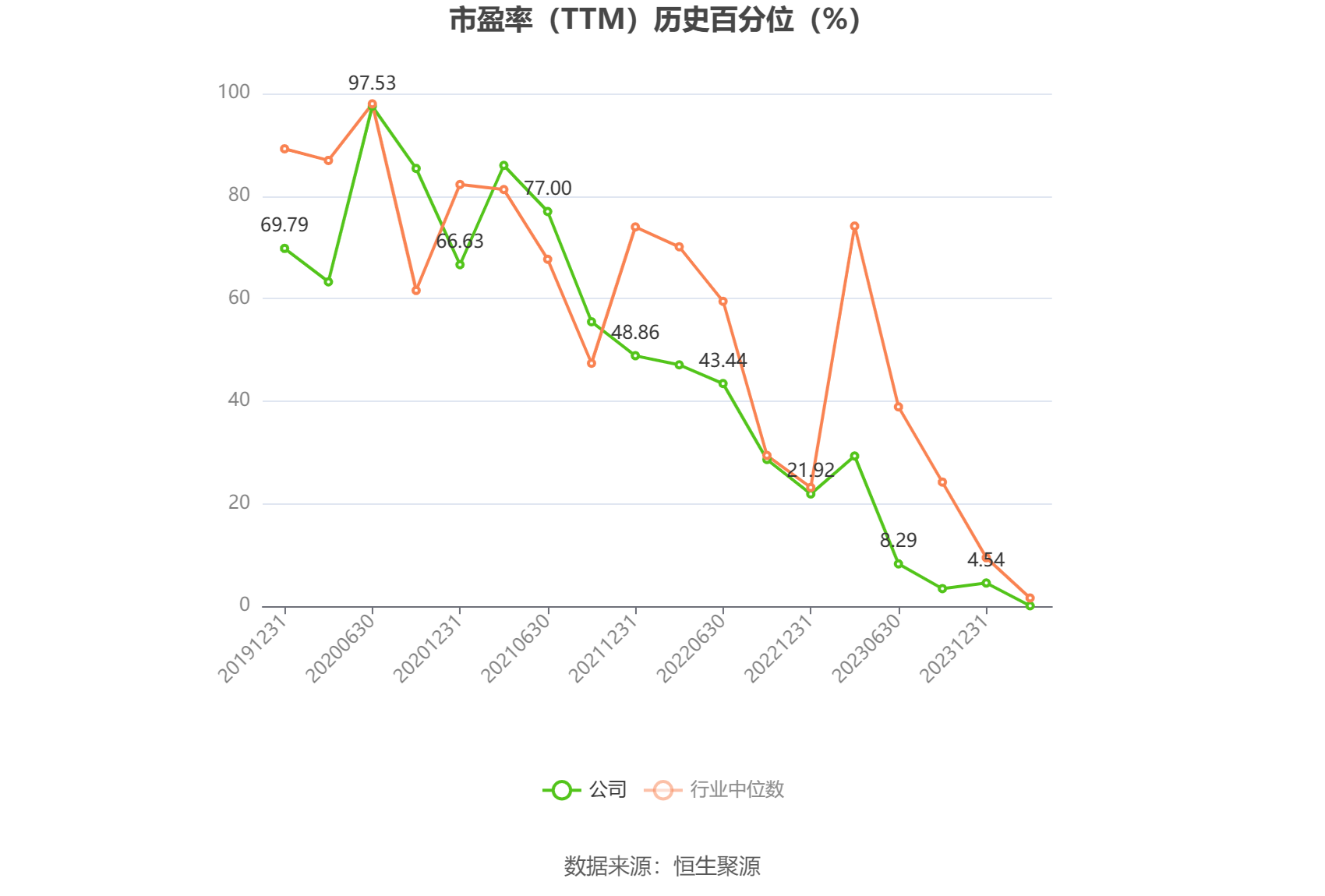

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司作为独立第三方物业服务企业,主要为各类城市公共建筑提供物业服务,专注于智慧城市公共建筑与设施的运营和管理,通过不断深化研究客户需求、作业场景及服务标准,让客户专注于主业,给客户创造价值和优质服务体验。

公告称,报告期内,公司营收实现持续增长的主要原因是市场拓展保持了良好的态势,预计全年新签合同总额近20亿元,年化饱和合同收入近10亿元。全国化战略持续推进,重点中心城市公司快速发展,北京、深圳、南京、郑州、贵阳、武汉等城市公司继续领跑,区域规模和密度得到提升。传统优势业态学校物业和新兴的金融、医养业态实现新的突破,有力支撑当年的收入增长和来年持续发展。

2023年,净利润下降主要受以下因素影响:1、由于公司主要客户群体存在预算缩减的情形,同时部分地区推行最低价招标政策,使得新市场拓展及存量项目续签都出现价格下降的情况,挤压了企业的盈利空间。2、公司重点客户航空物业客户持续压减费用,导致航空业态经营继续呈现亏损状态。3、在公司快速成长过程中,随着项目的增多、经营规模的增长,新招聘员工数量随之快速增加,为确保服务品质,公司加大员工招聘、培训的投入,并确保员工收入福利的稳定、及社保薪资与社平工资的同步调整,带来人工成本的刚性增加,压缩企业的利润空间。4、公司自2022年以来推行城市合伙人计划,城市公司设立时由其管理团队持有33%的股权,随着城市公司业务的增长和利润的呈现,少数股东权益较上年同期有较大增长,同时也使得归母净利润相应减少。5、受2022年会计估计变更影响,报告期内信用减值损失较上年同期有所增加,净利润相应减少。

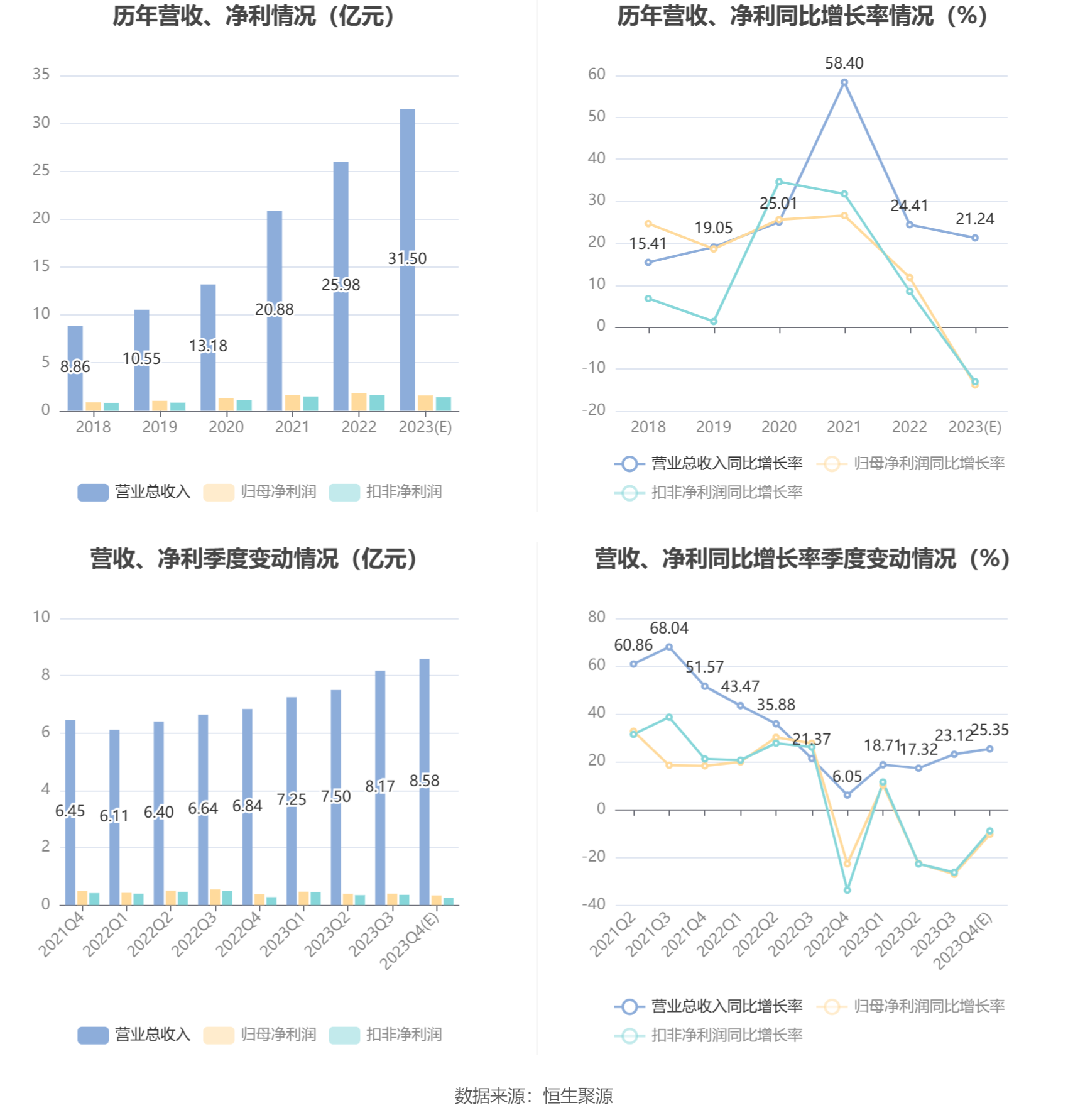

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。