国海化工|森麒麟2025年三季报点评:摩洛哥项目继续推进,2025Q3单季度归母净利润环比改善

(来源:靠谱化工股)

事件:

2025年10月31日,森麒麟发布2025年三季度报:2025年前三季度,公司实现营业收入64.38亿元,同比+1.54%;实现归母净利润10.15亿元,同比-41.17%;实现扣非后归母净利润9.93亿元,同比-42.18%;销售毛利率24.03%,同比-11.42个pct,销售净利率15.77%,同比-11.45个pct;2025年前三季度,公司经营活动现金流净额为1.98亿元,同比-87.01%。

2025Q3单季度,公司实现营业收入23.18亿元,同比+3.94%,环比+12.36%;实现归母净利润为3.43亿元,同比-47.03%,环比+10.29%;扣非后归母净利润3.26亿元,同比-50.53%,环比+4.15%;销售毛利率为23.03%,同比-16.49个pct,环比-3.42个pct;销售净利率为14.81%,同比-14.26个pct,环比-0.24个pct;2025Q3季度,公司经营活动现金流净额为1.72亿元,同比-79.19%,环比+1046.67%。

012025Q3单季度营收同环比增长,Q3单季度归母净利润环比改善

2025年前三季度,公司实现营收64.38亿元,同比+1.54%。实现归属于上市公司股东的净利润10.15亿元,同比-41.17%。2025年前三季度,公司销售费用率为1.88%,同比+0.17个pct;管理费用率为2.42%,同比+0.29个pct;财务费用率为0.52%,同比+1.26个pct,主要系利息收入减少和汇兑损益变动所致;研发费用率2.15%,同比-0.05个pct。2025年前三季度公司经营活动产生的现金流量净额为1.98亿元,同比-87.01%。

2025年Q3单季度,公司实现营收23.18亿元,同比+3.94%,环比+12.36%。实现归母净利润3.43亿元,同比-47.03%,环比+10.29%;销售毛利率为23.03%,同比-16.49个pct,环比-3.42个pct;销售净利率为14.81%,同比-14.26个pct,环比-0.24个pct。经营活动产生的现金流量净额1.72亿元,同比-79.19%,环比+1046.67%。2025Q3公司销售费用率2.21%,同比+0.08个pct,环比-0.03个pct;管理费用率2.40%,同比+0.35个pct,环比-0.24个pct;研发费用率1.59%,同比-0.27个pct,环比-1.21个pct;财务费用率1.37%,同比+0.27个pct,环比-0.10个pct。

02摩洛哥项目继续推进,海外市占率稳步提升

公司依托“一带一路”布局,已在中国、泰国、摩洛哥形成全球产能“黄金三角”,为参与国际竞争奠定坚实基础。泰国二期项目于2023年大规模投产,森麒麟(摩洛哥)年产1200万条高性能轮胎项目预计2025年放量,公司产能版图进一步扩张。与此同时,公司制定了“833plus”战略计划,计划用10年左右时间将在全球布局8座智能制造基地、3个研发中心及3个用户体验中心,并择机并购国际知名轮胎企业,战略目标直指“世界一流”。

公司海外销售网络覆盖150多个国家和地区,2024年公司轮胎产品在美欧替换市场占有率分别超过5%和4%,彰显强劲竞争力。公司加大连锁零售商拓展,形成“双轮驱动”销售格局。在国内市场,公司通过“麒麟云店”实现传统销售体系数字化升级,销售网络持续优化。配套市场方面,公司已进入大众、奥迪、雷诺、Stellantis等国际一线车企供应链,成为首家向海外一线车厂正式供货的中国轮胎品牌,品牌价值持续提升。

03突破航空胎技术壁垒,智能制造优势凸显

公司历经十余年研发投入,已成为全球少数具备航空轮胎设计、研发、制造与销售能力的企业之一。截至2024年4月,公司研发生产的ARJ21-700飞机轮胎已正式向中国商飞及航空公司供货,并为部分通用飞机用户提供产品。在低空经济领域,公司已获得小鹏飞行汽车轮胎项目的配套资格,并正在与多家有意布局飞行汽车领域的主机厂进行接洽。

公司智能制造水平在行业内位居领先示范地位。公司以智能制造实践成果入选“2016年智能制造综合标准化与新模式应用”、“2017年智能制造试点示范项目”、“2018年制造业与互联网融合发展试点示范项目”,2022年公司又获得国家工信部“2022年度智能制造示范工厂”荣誉,成为唯一一家四次获得国家级智能制造殊荣的中国轮胎企业。

盈利预测和投资评级

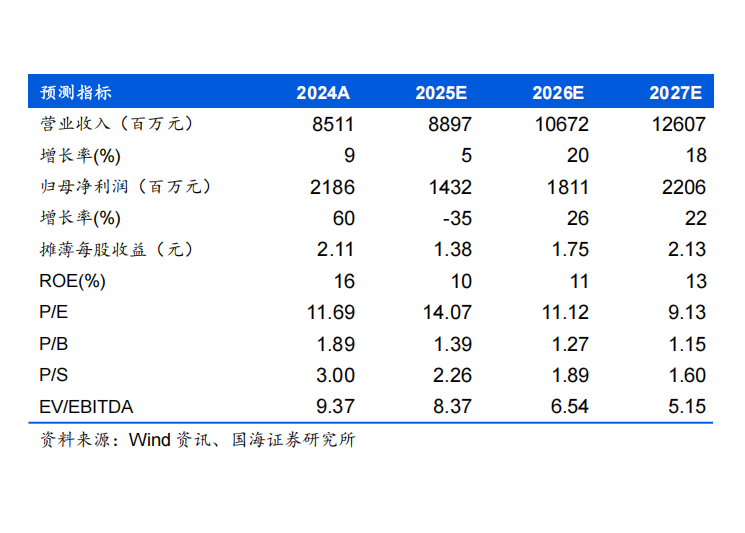

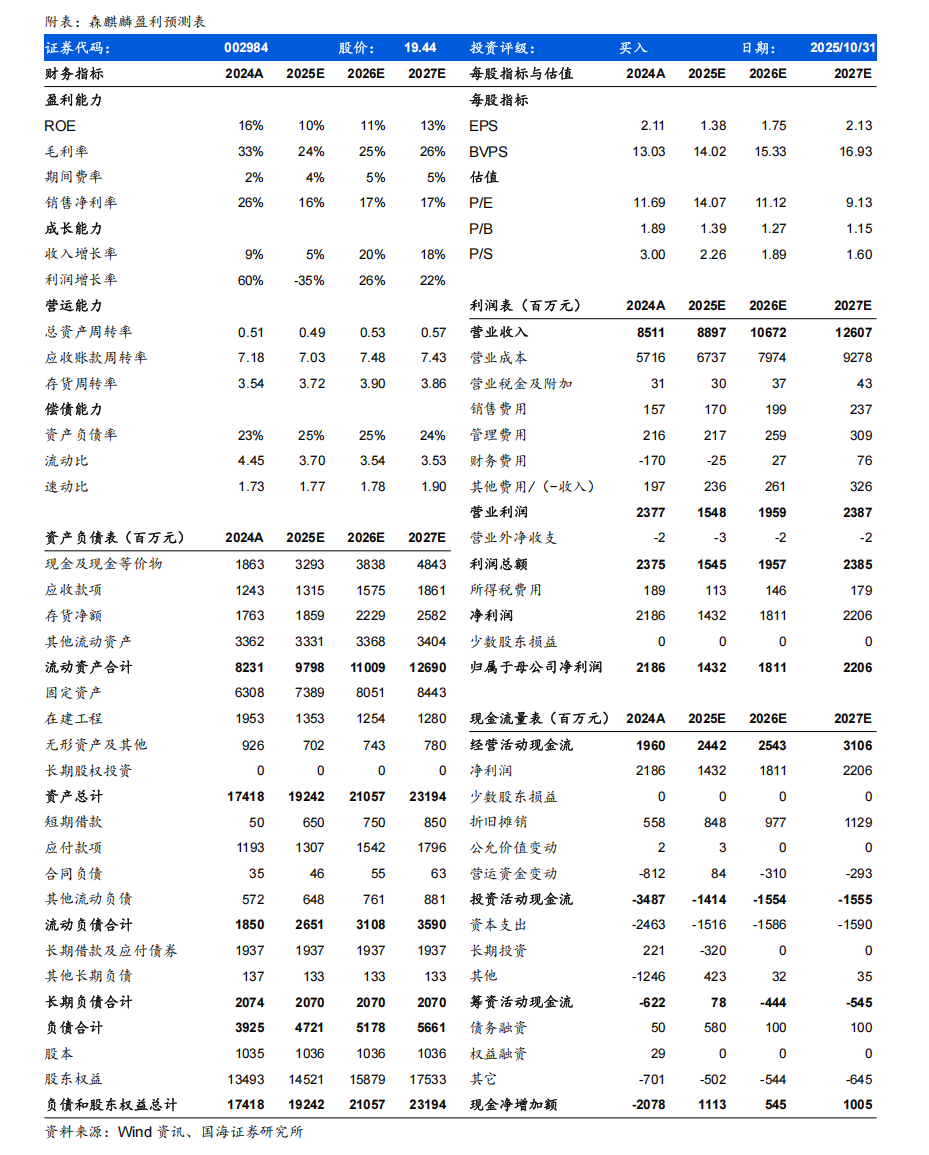

预计公司2025-2027年营业收入分别为88.97、106.72、126.07亿元,归母净利润分别为

14.32、18.11、22.06亿元,对应PE分别14、11、9倍。考虑公司在海外市场持续稳健拓展,并且智能制造水平行业领先,维持“买入”评级。

风险提示:终端需求减弱、新产能贡献业绩不达预期、原材料价格波动、环保政策变动、经济大幅下行、全球贸易摩擦风险、汇率波动风险。

国海证券研究报告《森麒麟年三季报点评:摩洛哥项目继续推进,2025Q3单季度归母净利

润环比改善》

对外发布时间:2025年10月31日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

李振方SAC编号:S0350524080003