北摩高科一个“军工茅台”的豪赌,近20亿定增剑指国产大飞机咽喉

当一家公司的毛利率曾比肩茅台,却主动放弃暴利、降价抢市场时,它背后谋划的,可能是一场要卡住国产大飞机与商业航天“命门”的惊天布局。

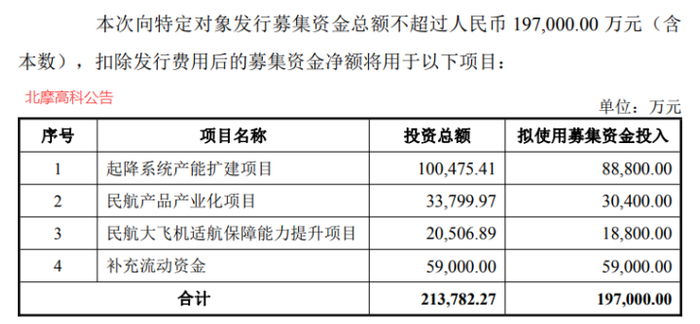

一家你可能从未听说过的公司,在2025年的最后一个工作日,悄悄甩出了一份野心勃勃的融资计划,定增募资不超过19.7亿元。

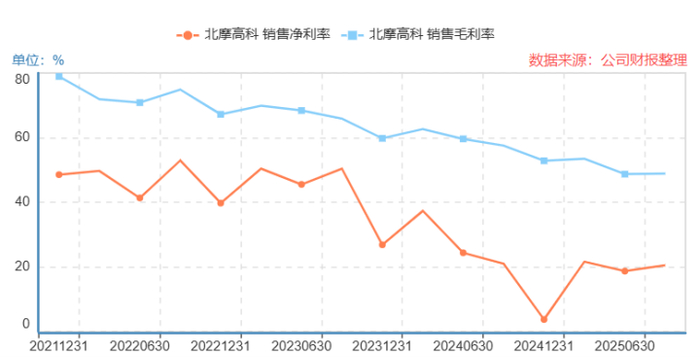

这家公司叫北摩高科。它的名字远不如茅台响亮,但在一个极度隐秘和关键的领域,它曾拥有堪比茅台的盈利能力,毛利率常年超过80%,净利率维持在50%上下。

然而,这份惊人的“暴利”正在褪色。2025年前三季度,其毛利率已下滑至50%左右,净利率更是跌至20%附近。

一边是盈利能力腰斩,一边却要伸手向市场要近20亿巨资。这看似矛盾的举动背后,隐藏着一场精心策划的战略转折,这家军工领域的小寡头,正在从依赖“技术溢价”的舒适区走出,试图通过一场“以价换量”的豪赌,在国产大飞机和商业航天两大国家战略的咽喉要地,建立起不可撼动的产业帝国。

飞机“刹车片”里的80%毛利生意。

要理解北摩高科的野心,首先要明白它究竟做什么,以及它凭什么这么赚钱。

简单说,北摩高科是给飞机做“刹车系统”的。这绝非汽车刹车片的放大版,而是涉及极端工况下(如战机超音速降落、客机数百吨重着陆)的材料科学、精密制造和控制系统集成的顶尖工程。

它的核心产品包括飞机刹车控制系统、刹车机轮及最关键的刹车盘(片)。在军工领域,它是国内军机刹车系统的绝对主力供应商;在民航领域,它更是率先拿到了空客碳刹车盘的PMA(零部件制造人批准)认证,打破了霍尼韦尔、赛峰等国际巨头长达数十年的垄断。

这就是它曾拥有茅台级盈利能力的根源,极高的技术壁垒铸就了绝对的定价权。

客户高端且稳定,军品客户黏性极强,一旦列装几乎不会更换供应商。产品消耗属性,刹车盘是典型的高价值耗材,随着飞机起落次数需要定期更换,带来持续的收入。

国产替代光环在民航领域,作为“破局者”,其产品享有显著的溢价。

因此,公司构筑了从核心零部件(刹车盘)到系统(起落架制动系统),再到后市场检测维修(通过收购京瀚禹、蓝太航空)的完整产业链。2025年上半年,航空设备制造和检测服务两大业务贡献了全部营收,后者占比已超30%,显示其服务闭环已然成型。

为何“茅台”不再,要“以价换量”?

然而,财报上两组关键数据的背离,揭示了公司面临的深刻变局。

毛利率从80%+的高峰跌至50%,净利率从50%腰斩至20%。这绝非简单的经营波动。

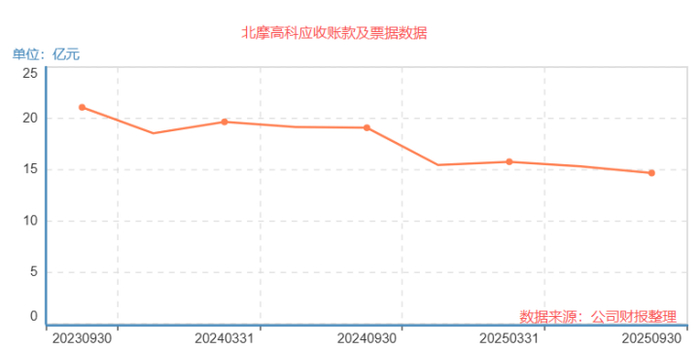

2025年前三季度,营收同比大增34.6%,一举扭转此前连续三年下滑的颓势。与此同时,应收账款及票据从2023年的近20亿,下降至15.5亿。

将这两组数据结合,答案呼之欲出:北摩高科正在主动实施“以价换量”的战略。

公司管理层显然做出了一个重大判断:当前的市场环境,市场份额的优先级高于短期利润率。他们宁愿暂时让渡部分技术溢价,也要快速抢占、锁定下游爆发的订单。这解释了为何在毛利率下滑的同时,营收能强劲增长,且回款情况似乎还在改善(应收款下降)。

那么,是什么让这家“隐形冠军”甘愿放下身段,打一场价格战?它要抢占的,到底是什么样的“未来”?

卡位两大国家战略的“咽喉”。

北摩高科近20亿的定增,资金用途直指两个清晰到令人激动的国家战略风口。

国产大飞机C919的黄金十年。根据预测,到2043年,中国民航客机数量将从现在的约4400架增长到1万架,其中核心增量就来自于C919。到2029年,其年产能计划达到200架。这是一个从零到一、从一到万的史诗级市场。

前装市场每一架新机都需要一套完整的起落架和刹车系统。预计到2040年,仅新机刹车系统前装市场规模就超过200亿元。

刹车盘作为耗材,将随着机队规模扩大和飞行频率提升,带来源源不断的替换需求。

北摩高科早已布局,它不仅是C919刹车系统的国产化攻关者,更已凭借民航PMA认证,进入了国航、南航等主流航空公司的采购体系。此次定增的核心项目,斥资超10亿的“起降系统产能扩张”,就是为迎接C919批量交付的“备货”行动。公司意在成为国产大飞机供应链上不可或缺、难以替代的一环。

2025年被称为商业航天爆发前夜,民营公司发射活动频繁,2026年更被视作商业化元年。商业卫星、可重复使用火箭等,同样需要高可靠的制动和检测技术。

北摩高科已将全电刹车技术应用于航空航天装备。收购的子公司京瀚禹,已为商业卫星等提供可靠性检测服务。

公司正在将航空领域积累的顶尖制动技术,平滑复制到商业航天这一全新赛道,提前卡位。

不只是扩产,更是产业链的“夺权”。

如果定增只是为了扩大产能,那格局就小了。

仔细剖析其募投项目,会发现这是一场精密的产业链向上延伸的“夺权”行动。

公告中明确提到,新建项目包括“核心配套锻件生产线”和“表面处理工艺线”。这意味着,北摩高科不再满足于只做刹车盘的最终制造,而是要向上游的原材料锻造和预处理环节进军。

这一举动的战略意图极为深刻:

1. 降本增效:将核心锻件自产,能大幅提升材料利用率、控制锻造精度,从根本上降低原材料成本波动的影响,这是修复毛利率的关键。

2. 自主可控:在高端制造领域,核心材料的制备工艺往往是最终的壁垒。掌控锻件,意味着对产品全生命周期的质量有了绝对话语权,这对于安全性要求极高的航空产品至关重要。

3. 巩固地位:通过“材料―零件―系统―检测”的全产业链布局,北摩高科将自己打造成了一个难以被挑战的生态闭环。下游主机厂对其依赖度将只增不减,议价能力和产业地位将进一步提升。

从“依赖技术卖产品”到“控制产业链定规则”,这才是北摩高科近20亿豪赌的真正野心。

言西认为北摩高科是观察中国高端制造业转型升级的一个绝佳微观样本。它展现了一条清晰的进化路径,从技术突破获取暴利 → 主动降价抢占战略市场 → 纵向整合产业链以重塑成本优势和产业控制力。

押注的是国产大飞机和商业航天这两个具有明确国家意志、市场空间巨大的超级赛道。公司凭借数十年军品积淀的技术,在民用领域的转换上具备了先发优势和极高的可信度。以暂时的利润换规模,以规模摊薄成本并倒逼产业链升级,思路清晰。

“以价换量”叠加巨额资本开支,对公司现金流管理是极端考验。定增能否顺利实施及后续产能消化速度至关重要。向上游锻造环节延伸,进入一个全新的工艺领域,管理和技术整合能否成功存在不确定性。

如此重要的战略市场,必然会吸引其他国内巨头和国际供应商的激烈反扑,价格战和技术竞赛可能长期化。

北摩高科未来几年的财务报表,更是未来几十年在中国高端航空制造产业链中的核心座次。

它的成败,将生动诠释在大国制造的宏大叙事里,真正的强者,不仅要有造出“皇冠”上明珠的能力,更要有掌控整个“皇冠”产业链的野心与胆魄。

这场赌局,已然开盘。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)