豪美新材17.5亿押注汽车轻量化,却被应收账款、存货跌价拖后腿?

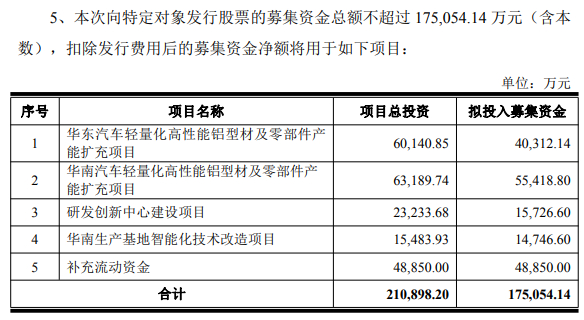

2 月 5 日晚间,豪美新材(002988)对外发布 2025 年度向特定对象发行 A 股股票预案(修订稿),公司计划通过定增募集资金不超过 17.51 亿元,资金将主要投向华东、华南两大汽车轻量化高性能铝型材及零部件产能扩充项目。作为国内最具规模的汽车轻量化铝基新材料企业之一,豪美新材此番加码核心赛道的同时,也在预案中直面行业竞争与自身经营问题,明确提示了毛利率波动、应收款项高企、存货跌价等五项经营及项目实施风险。据悉,本次定增事项尚需经深交所审核通过并经中国证监会同意注册后方可正式实施。

根据预案披露的核心条款,本次定增发行对象为不超过 35 名(含)的特定投资者,发行股票定价基准日为发行期首日,发行价格不低于定价基准日前 20 个交易日公司股票均价的 80%,发行数量则按照募资总额除以发行价格确定,且不超过本次发行前公司总股本的 30%,即不超过 7492.55 万股。从内部审议流程来看,该定增事项已先后经公司第五届董事会第三次会议、2025 年第三次临时股东会以及第五届董事会第五次会议审议通过,后续仅待监管层审批落地。公开资料显示,豪美新材主营业务为轻质高强铝基新材料的研产销,核心产品涵盖建筑用铝型材、汽车轻量化铝型材、工业用铝型材和系统门窗四大类,其中汽车轻量化业务已成为公司增长核心引擎,2025 年上半年该业务实现营业收入 9.62 亿元,同比增长 24.29%,并新增 70 个定点项目,产品终端覆盖奔驰、宝马等合资品牌,广汽、长城等自主品牌以及小鹏、小米汽车等造车新势力,为此次产能扩充奠定了市场基础。

豪美新材此次定增扩产,正是紧扣汽车轻量化的行业发展大势与国家产业政策导向。国务院先后出台的《节能与新能源汽车产业发展规划(2012 年 - 2020 年)》《新能源汽车产业发展规划(2021―2035 年)》等文件,均将汽车轻量化列为新能源汽车产业发展的重要方向,国内也相继出台多项扶持政策推动相关产业发展。在全球汽车产业向电动化、低碳化转型的背景下,轻量化成为车企降低能耗、提升性能的核心选择,而铝合金凭借优异的强度重量比、成型工艺灵活性及循环利用价值,成为当前汽车轻量化的核心材料,2021-2024 年我国车用铝合金使用量已由 323 万吨增长至 538 万吨,市场规模同步扩张。同时,铝镁合金的应用还在低空飞行器、机器人等新兴领域实现关键突破,机构测算 2025 年国内低空经济铝材市场规模将突破 320 亿元,液冷服务器市场年复合增长率达 46.8%,为轻量化材料企业打开了新的增长空间。此外,国内新能源汽车渗透率持续提升,汽车供应链本地化、集群化趋势愈发明显,长三角作为国内核心汽车研发制造中心,整车企业已将 “近地化配套” 纳入核心供应商考核指标,形成了极具效率的 “4 小时产业圈”,这也成为豪美新材布局华东生产基地的重要市场背景。

基于行业趋势与自身发展需求,豪美新材此次定增募资主要围绕三大核心目的展开。其一为推进全国化产业布局,构建一体化生产基地。长三角区域是国内最重要的汽车研发制造中心之一,针对车企对供应商快速响应和就近配套能力的高要求,公司将通过定增在华东地区建设生产基地,打造涵盖精加工及总成装配的全流程生产能力,既能够满足华东区域整车厂的配套需求,大幅降低长途运输的物流成本,还能深度参与客户前期产品开发,提供精准的技术解决方案,进一步提升供应链韧性和市场竞争力,这也是对公司此前筹划安徽芜湖汽车轻量化部件加工基地的战略延续。其二是顺应行业发展趋势,提升产品生产与交付能力。

汽车产业链上下游生产进度高度绑定,下游整车量产节奏对上游供应商的协同、交付能力提出严苛要求,而受下游市场需求快速增长影响,豪美新材当前亟需针对瓶颈工艺环节提前规划产能建设,储备充足产能以匹配在手订单和客户量产节点;同时,公司将在产能扩张的同时提升精加工自动化生产水平,提高产品附加值,实现量价齐升的战略目标,巩固在行业中的核心竞争力,要知道公司汽车轻量化业务收入从 2020 年的 1.68 亿元增长至 2024 年的 17.75 亿元,年均复合增长率达 80.29%,产能缺口已逐步显现。其三是升级现有生产体系,强化技术研发实力并前瞻布局新兴产品。公司将对现有生产基地进行系统性升级,引进自动化程度更高的生产线设备,建设智能仓储管理系统实现物料精准管控,同时开展厂房设施节能环保改造,全面提升生产体系的现代化水平;此外还将新建研发中心,系统性提升材料配方优化、关键部件试制、极端性能测试等环节的技术能力,并重点攻关 “低空飞行器用轻量化机体与动力系统结构件开发”“机器人轻量化关节与结构系统产品开发”“高散热液冷散热器新产品开发及产业化” 等前沿课题,深度切入低空经济、人形机器人、液冷散热等高增长、高附加值的蓝海市场,打造新的业绩增长点。

值得关注的是,豪美新材在预案中用相当篇幅提示了本次定增背后的五重风险,直面企业经营与项目实施中的潜在挑战。首先是毛利率波动风险,2022 年度、2023 年度、2024 年度及 2025 年 1-9 月,公司综合毛利率分别为 10.21%、12.61%、12.02% 及 10.65%,整体呈现波动态势,未来若下游行业市场需求持续低迷、行业竞争加剧导致产品价格下跌,或原材料价格上升而产品价格未能及时调整,公司毛利率水平或将进一步下降,进而拖累经营业绩。其次是应收款项较高的风险,随着公司销售规模的扩大,应收账款余额持续攀升,2022 年末至 2025 年 9 月末,公司应收账款账面价值从 13.82 亿元增至 24.04 亿元,占流动资产的比例也从 41.81% 攀升至 54.68%,远超行业常规水平,若未来主要客户的财务状况发生重大不利变化,导致应收账款无法及时收回,将直接影响公司的资金周转和经营发展。第三是存货跌价风险,公司存货规模随销售增长逐年扩大,尽管实行 “以销定产,以产定购” 的生产和采购模式,但未来经营规模进一步扩张后,若行业发生重大不利变化或重要客户违约,出现产品价格急剧下降或形成呆滞库存的情况,公司存货将面临跌价风险。第四是募投项目新增产能消化的风险,本次定增实施后公司主营业务产品产能将显著增加,尽管公司已结合国家产业政策、行业发展趋势、下游客户需求等因素充分论证了项目可行性,但未来若国内外经济环境、国家产业政策、市场竞争状况等发生不利变化,或公司产品无法满足客户要求、市场开拓不及预期,新增产能将面临无法及时消化的风险。最后是募投项目未能达到预期建设进度和效益的风险,本次募投项目的效益测算基于现有业务盈利水平、市场空间等因素,而项目从建设到产能完全释放需要一定周期,实施过程中可能受产业政策变化、市场需求波动、募集资金不能及时到位、生产设备安装调试等多重因素影响,进而导致项目建设进度不达预期,甚至无法实现预期效益。

整体来看,豪美新材此次 17.51 亿元定增,是公司顺应汽车轻量化行业发展趋势、巩固核心业务竞争力并布局新兴赛道的重要举措,契合国内新能源汽车产业的发展方向与供应链格局变化。但与此同时,公司也需直面应收账款高企、毛利率波动等经营痛点,以及产能消化、项目效益等实施挑战。对于此次定增的落地效果,市场将重点关注监管层审批进度、产能建设节奏以及公司后续的风险管控能力,而其在低空经济、机器人等新兴领域的布局,也将成为未来业绩增长的重要看点。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/72944.html