东海研究 | 食品饮料:中报披露收官,关注旺季量价表现

证券分析师:

姚星辰,执业证书编号:S0630523010001

联系人:

吴康辉,陈涛,邮箱:cht@longone.com.cn

// 报告摘要 //

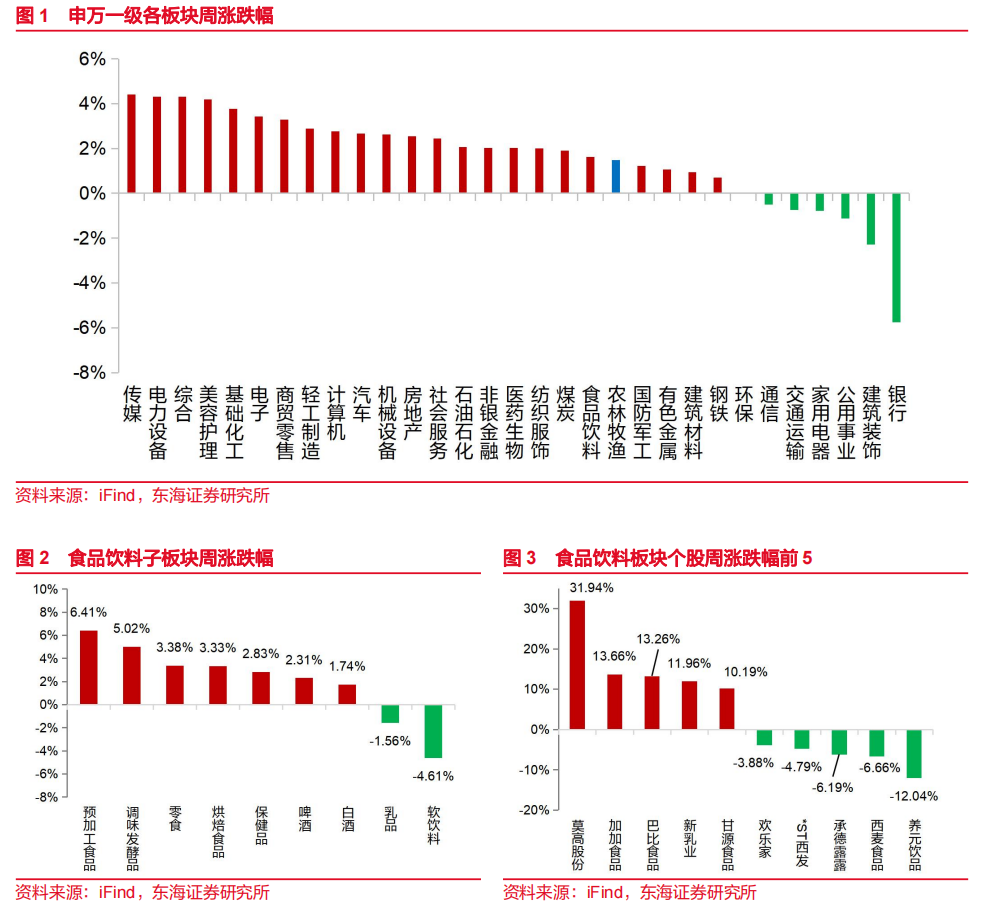

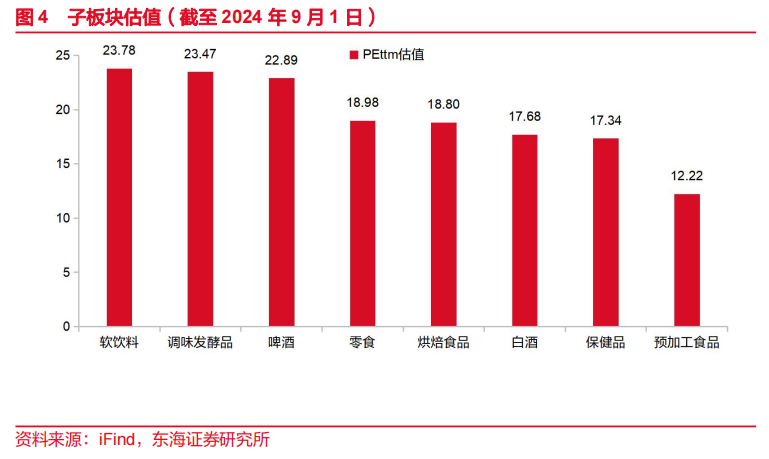

二级市场表现:上周食品饮料板块上涨1.62%,跑赢沪深300指数1.79个百分点,食品饮料板块在31个申万一级板块中排名第19位。子板块方面,上周多数上涨,其中预加工食品板块上涨6.41%,涨幅位于子板块中最大。个股方面,上周涨幅前五为莫高股份、加加食品、巴比食品、新乳业、甘源食品,分别上涨31.94%、13.66%、13.26%、11.96%、10.19%,跌幅前五为养元饮品、西麦食品、承德露露、*ST西发、欢乐家,分别下跌12.04%、6.66%、6.19%、4.79%、3.88%。

白酒:酒企业绩分化持续,Q2行业增速放缓。业绩更新:上周五粮液发布2024年半年报,2024H1实现营业收入506.48亿元,同比+11.30%;归母净利润190.57亿元,同比+11.86%。上半年第八代五粮液价格和动销均稳中有增,五粮液1618和39度实现了动销、宴席双增长。五粮浓香酒产品旺季动销提升较快。预计全年目标达成概率较高。根据Wind统计,白酒板块2024H1营业收入和归母净利润增速分别为13%和14%,其中2024Q2营业收入和归母净利润增速分别为11%和12%,Q2同比增速放缓。双节备货陆续开启,库存压力有望缓解,关注后续批价走势。批价更新:根据今日酒价,上周飞天茅台批价小幅调整。截至9月1日,2023年茅台散飞批价2390元,周环比下降50元,月环比下降30元。五粮液普五批价为960元,周、月均环比持平。国窖1573批价870元,周、月均环比持平。目前白酒板块估值接近2018年年底的低位,头部酒企的分红率有提升的趋势。白酒行业竞争加剧,不同价格带动销分化延续,头部酒企市场份额不断提升且业绩确定性较强,在行业仍面临较大压力的背景下,建议关注高端酒和区域龙头,个股建议关注贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、迎驾贡酒、古井贡酒等。

啤酒:成本红利释放,高端化趋势不改。上周青岛啤酒发布2024年半年报,2024H1实现营业收入200.68亿元,同比-7.06%;归母净利润36.42亿元,同比+6.31%。上半年受到宏观经济、天气等因素的影响,量价均有所承压。预计下半年旺季催化,叠加低基数影响,销量有望迎来改善。成本方面,大麦等原材料成本回落使得公司盈利能力不断提升,预计成本端红利将持续释放。同时,公司积极推荐产品结构升级,中高端产品市场占比和竞争力不断提升,超高端产品和精酿系列销量均实现增长。

大众品:(1)零食:板块延续快速增长,关注产品和渠道拓展。从近期披露的中报业绩来看,零食板块今年上半年业绩保持韧性,部分新型渠道崛起带来行业快速增长,渠道红利有望延续。产品成长逻辑强、品牌及规模效应显著、渠道扩展增速较快的头部企业将优先受益。(2)乳制品:消费者健康意识提升,低温鲜奶空间较大。随着消费者需求健康化和多元化,低温乳制品接受度提高,产品高端化趋势加速,建议关注产品结构不断升级以及DTC渠道渗透率持续提升的新乳业。

投资建议:白酒板块建议关注高端酒和区域龙头,贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、迎驾贡酒、古井贡酒等。啤酒板块建议关注盈利能力不断提升的青岛啤酒。零食板块建议关注产品成长逻辑强、渠道增速较快的盐津铺子、甘源食品、劲仔食品。乳制品板块建议关注产品结构不断升级以及DTC渠道渗透率持续提升的新乳业。

风险提示:宏观经济增长不及预期;竞争加剧的影响;食品安全的影响。

// 正文 //

▌1.二级市场表现

1.1板块及个股表现

上周食品饮料板块上涨1.62%,跑赢沪深300指数1.79个百分点,食品饮料板块在31个申万一级板块中排名第19位。子板块方面,上周多数上涨,其中预加工食品板块上涨6.41%,涨幅位于子板块中最大。个股方面,上周涨幅前五为莫高股份、加加食品、巴比食品、新乳业、甘源食品,分别上涨31.94%、13.66%、13.26%、11.96%、10.19%,跌幅前五为养元饮品、西麦食品、承德露露、*ST西发、欢乐家,分别下跌12.04%、6.66%、6.19%、4.79%、3.88%。

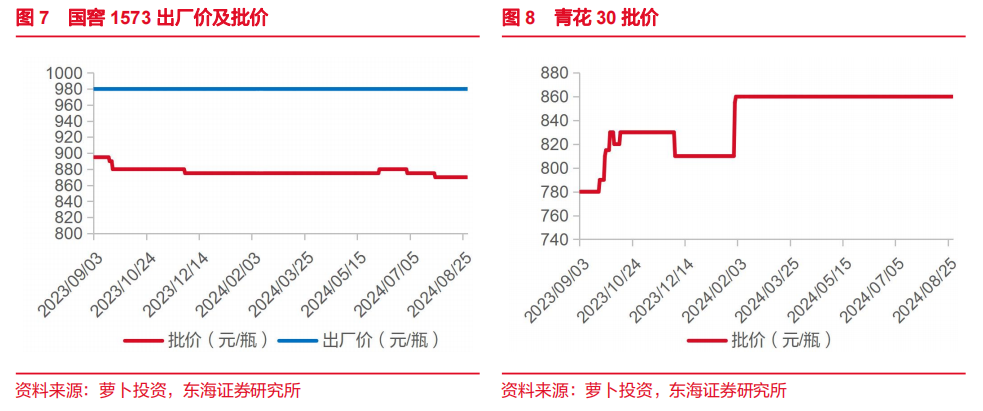

1.2估值情况

▌2.主要消费品及原材料价格

2.1白酒价格

2.2啤酒和葡萄酒数据

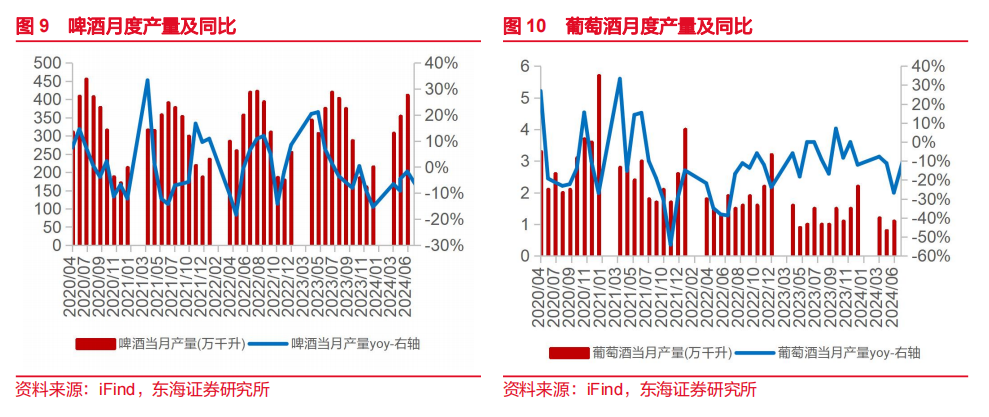

啤酒7月产量358.60万千升,同比下降10.0%。葡萄酒7月产量0.8万千升,同比持平。

2.3上游原材料数据

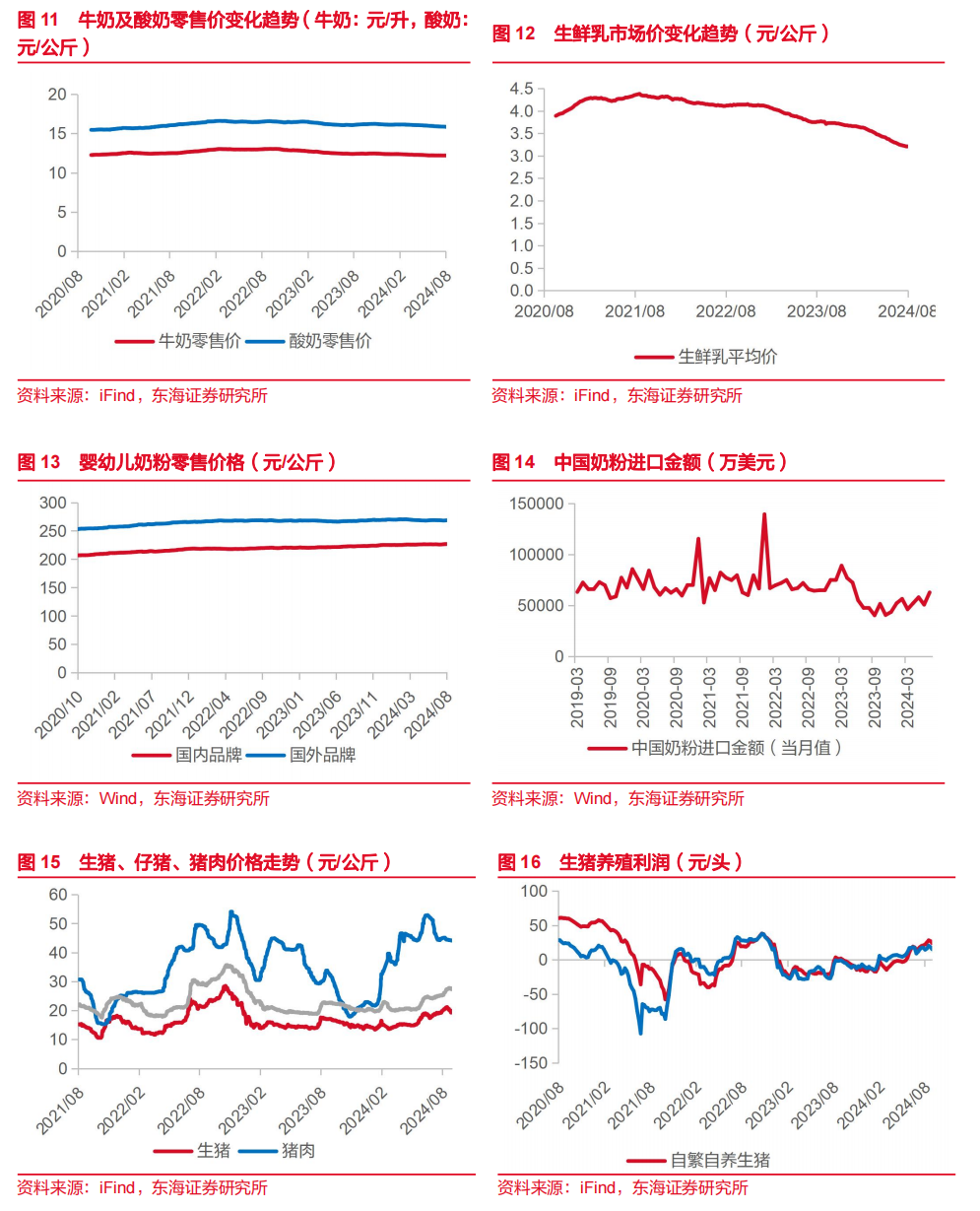

乳制品价格:截至8月23日,牛奶零售价12.20元/升,周环比+0.08%,同比-1.85%;酸奶零售价15.80元/公斤,周环比-0.19%,同比-2.17%;生鲜乳3.20元/公斤,同比-15.10%;国内品牌婴幼儿奶粉零售价225.96元/公斤,国外品牌268.54元/公斤。另外,7月中国奶粉进口金额为62740.30万美元。

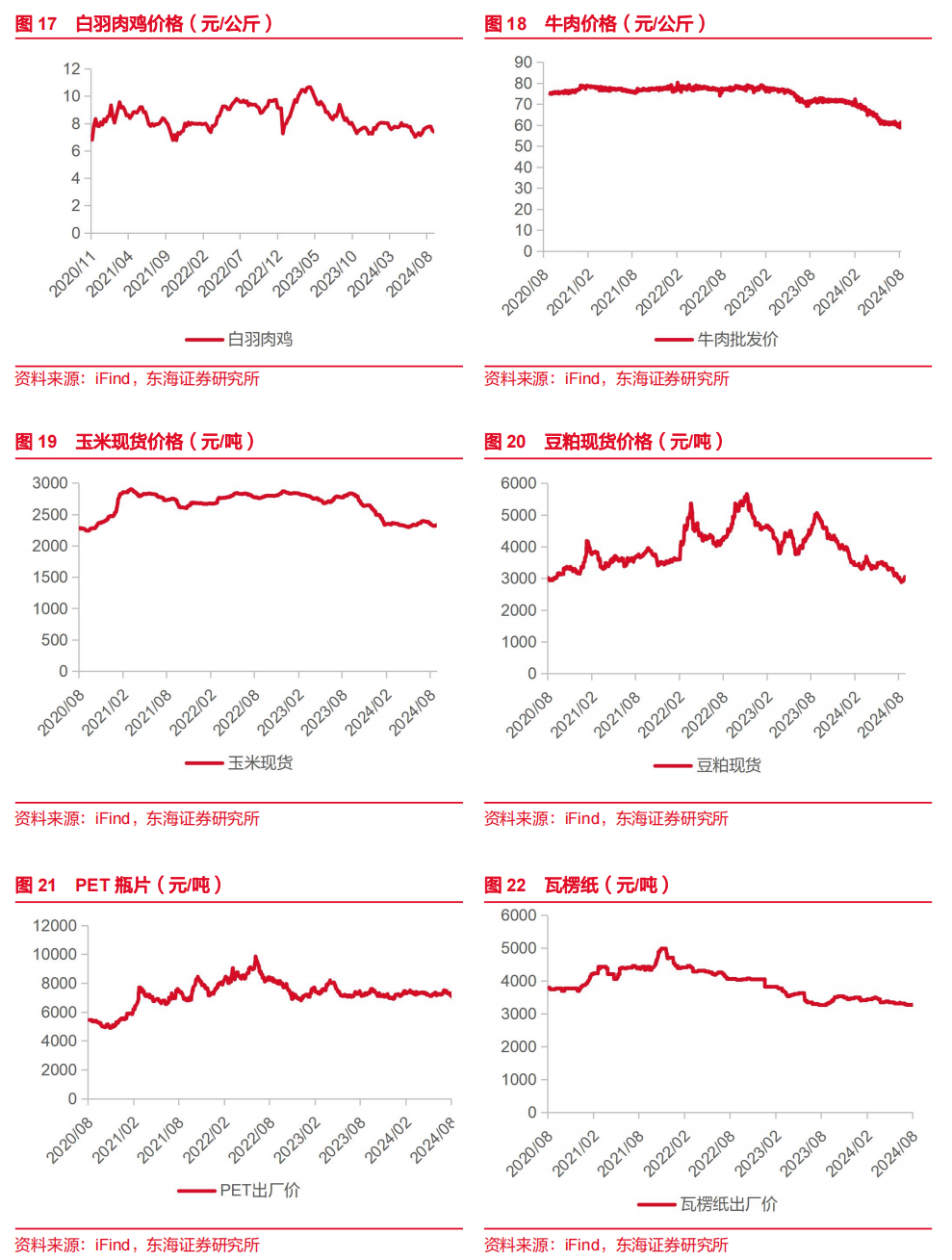

畜禽价格:截至8月30日,生猪19.49元/公斤,周环比-2.70%,同比+14.11%;仔猪44.11元/公斤,周环比-0.32%,同比+36.61%;猪肉价格27.53元/公斤,周环比-0.79%,同比+22.19%;白羽肉鸡7.38元/公斤,周环比-1.34%,同比-10.44%。截至8月30日,牛肉61.20元/公斤,周环比-0.37%,同比-14.50%。

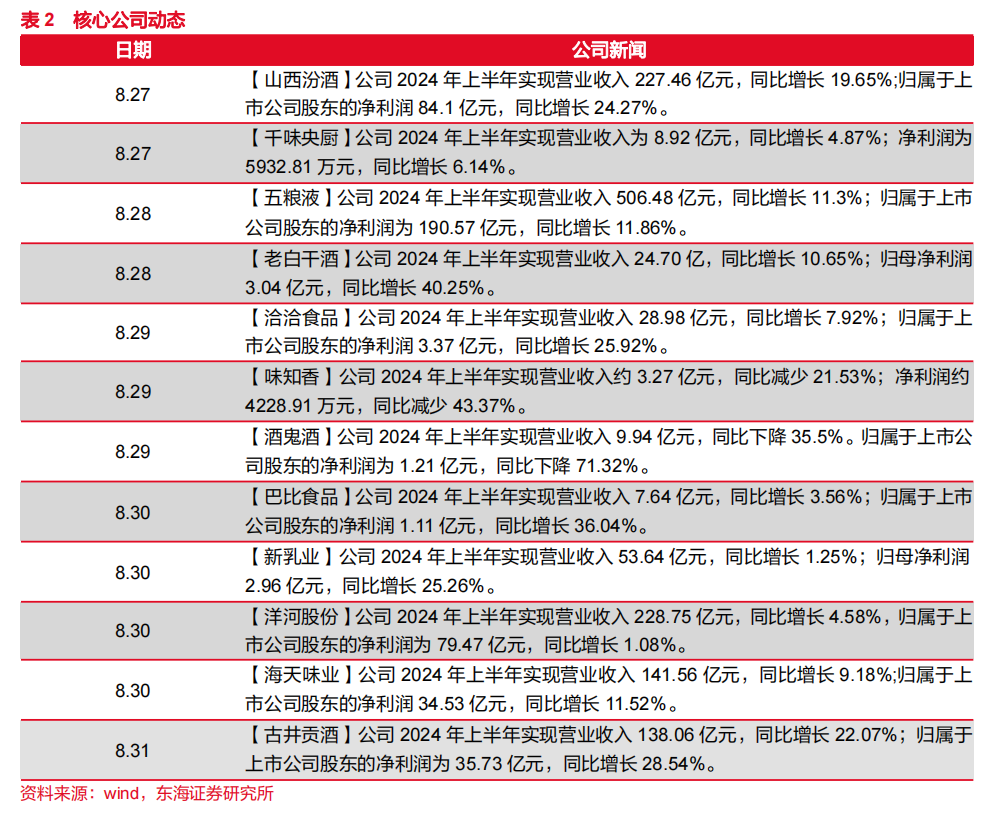

农产品价格:截至8月30日,玉米2325.71元/吨,周环比+0.18%,同比-17.74%;豆粕3052.00元/吨,周环比+3.60%,同比-39.30%。

包材价格:截至8月23日,PET瓶片6850/吨,周环比+0.74%,同比-6.16%;瓦楞纸3220元/吨,周环比持平,同比-2.57%。

▌3.行业动态

前7月酒饮茶制造业营收9341亿

8月27日,国家统计局发布数据,1-7月,全国规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%。其中,酒、饮料和精制茶制造业营收9340.8亿元,同比增长3.3%;利润总额1810.4亿元,同比增长14.6%。

(信息来源:国家统计局)

中央广电总台与五粮液签约合作

中央广播电视总台和五粮液公司品牌建设战略合作签约活动在四川成都举行,继2023年首次签约后,双方再度携手升级品牌传播合作,共同讲好中国品牌故事,传播好中国文化。

(信息来源:中央广电总台)

▌4.核心公司动态

▌5.风险提示

(1)宏观经济增长不及预期:消费受宏观经济发展水平影响较大,如果经济增长不及预期,将影响企业生产经营和居民收入水平,最终导致消费力减弱。

(2)竞争加剧的影响:在消费弱复苏的背景下,消费者更注重质价比,消费市场竞争愈发激烈,如果公司不能紧跟市场发展趋势,满足客户的需求变化,最终将影响业绩。

(3)食品安全的影响:食饮行业安全对公司甚至行业影响较大,如果部分公司食饮安全出现问题,可能对估值及长期基本面带来影响。

// 报告信息 //

证券研究报告:《中报披露收官,关注旺季量价表现——食品饮料行业周报(2024/8/26-2024/8/30)》

对外发布时间:2024年09月02日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。