������ʳ����ʳƷ������ҵ2024���걨���������������ٷŻ��������Ͼ߱��ϸ߾�����

����Դ������֤ȯ�о���

��Ҫ�۵�

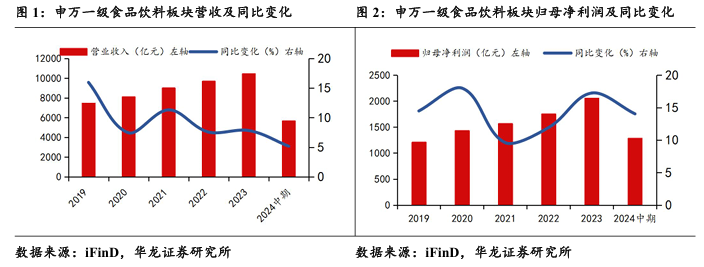

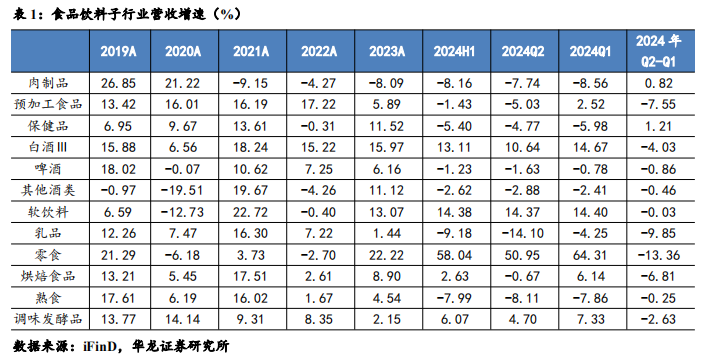

2024���ϰ���ʳƷ���ϰ�����ǰ�ߺ�ͣ������ֻ����顣2024H1����һ��ʳƷ������ҵ���й�˾ʵ��Ӫҵ����5,659.89��Ԫ��ͬ������5.17%%����ĸ������1283.44��Ԫ��ͬ������14.04%��2024Q2ʳƷ���ϰ��ʵ��Ӫҵ����2478.12��Ԫ��ͬ������1.75%����ĸ������470.18��Ԫ��ͬ������10.76%�������Ȱ�黷���������Խ��١��Ӱ�鷽�棬2024H1�ơ���ʳ�������ϡ���ζƷӪ�պ�ĸ������ͬ��ʵ������������ʳ/������/��/��ζƷ2024H1�ֱ�ʵ��Ӫҵ����ͬ������58.04%/14.38%/13.11%/6.07%����ĸ������ͬ������13.42%/27.17%/14.31%/56.25%��2024Q2Ӫҵ����ͬ�����ٷֱ�Ϊ50.95%/14.37%/10.64%/4.70%����ĸ������ͬ�����ٷֱ�Ϊ5.63%/27.56%/11.76%/238.60%��

�ƣ��������ǰ����ѵ�����������ٻ��䣬��ҵ��������ڡ�2024H1����ư��ʵ��Ӫҵ����2420.73��Ԫ��ͬ������13.11%����ĸ������956.82��Ԫ��ͬ������14.31%�����������������㣬���Ӫҵ�����ĸ�������������Խ��١��ּ۸���������߶˰�ҵ���Ƚ����߱����Ժʹ�Խ���ڵ��������������ͷ�����ڴ�������ҵ�����ٽϺã��θ߶˼۸����Ȼ��ѹ��

ơ�ƣ��ϰ����������ƣ���������ȶ�����������ˮ�����϶�������Ŷ���������ٽ�һ���������»���2024H1��������ơ�ư��ʵ��Ӫҵ����406.17��Ԫ��ͬ���»�1.23%����ĸ������58.34��Ԫ��ͬ������12.84%��2024Q2��������ơ�ư��ʵ��Ӫҵ����211.95��Ԫ��ͬ���»�1.63%����ĸ������35.57��Ԫ��ͬ������10.75%��

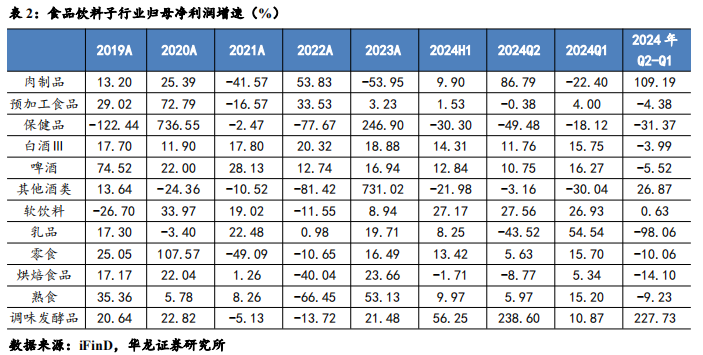

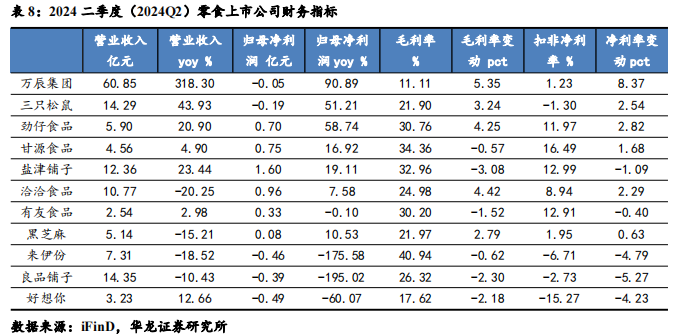

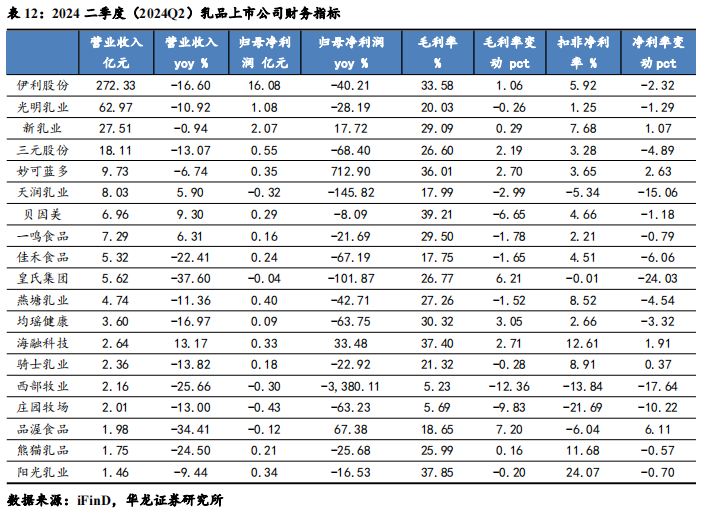

��ʳ����ʳ�������ȵ���ҵ�����ٻ��������Ż�������Ȼ�߱��ϸ߾����ȡ�2024H1����������ʳ���ʵ��Ӫҵ����315.17��Ԫ��ͬ������58.04%����ĸ������13.46��Ԫ��ͬ������13.42%��2024Q2����������ʳ���ʵ��Ӫҵ����141.29��Ԫ��ͬ������50.95%����ĸ������2.84��Ԫ��ͬ������5.63%����������й�˾���������ֻ���������������ʳ�����ͳɱ����к����Ĺ�˾��������ʳƷ���ν���������ԴʳƷ�������ٽϿ죬��ֻ����������ں���붯���������������ٻ���2024Q1�������䣬��Ʒ�����Դ���ս�Ե����Σ���������϶ࡣ��ʳ����ھ���������������ݣ���ģЧӦ����ӯ������������֮��ǰ�����ʵ�������Ҫ�����ھ�������ˮƽ�ͳɱ��������ͷš��°�����ʳ��ҵ������������2025�괺�ڱ������������ļ���������������ʳ������Ͷ�������������������ͬʱ����ҵ�ڸ�����˾���Ͽ����µIJ�ƷƷ�࣬�Թ���ҵ���������������Ȱ�������°�����������ӭ���µĻ�������

�����ϣ������ϰ���ϰ���Ͷ����Ⱦ�ʵ��˫λ�����١�2024H1�������������ϰ��ʵ��Ӫҵ����175.97��Ԫ��ͬ������14.38%����ĸ������33.73��Ԫ��ͬ������27.17%��2024Q2�������������ϰ��ʵ��Ӫҵ����76.20��Ԫ��ͬ������14.37%����ĸ������12.99��Ԫ��ͬ������27.56%�������ϰ����������������ϸ߾����ȣ�������Ϊ���������Ͽ͵��۽ϵͣ�����Ƶ�νϸߣ��ܺ�۾��û��������ѳ���Ӱ���С��ͬʱ�������˴ε����Ӻ��������������ϵ�����������һ���Ĵ����á����ɱ��ַ��棬���������۽���������ϸ��������������ҵ��������

��Ʒ���ϰ�����Ʒ���ҵ����ѹ��2024�ϰ��꣬����������Ʒ���ʵ��Ӫҵ����943.95��Ԫ��ͬ���»�9.18%����ĸ������85.94��Ԫ��ͬ������8.25%��������������������Ʒ���ʵ��Ӫҵ����446.56��Ԫ��ͬ���½�14.10%����ĸ������21.16��Ԫ��ͬ���½�43.52%����������Ʒ��ҵ�����Ȼ��䣬��ҵ����������ѹ�������������½�������Ʒ�ṹ��ѹ��ë����ͬ����������ԭ�̼۸���������ͷųɱ���������ҵ�������ѹ��״�£���ͷ���������е�������Σ������������������ξ�������ѹ�������ɷ�������ҵ����˫λ�������»����������������ӽ�β���������°���������������ҵ�����������ʸ��ơ�

Ԥ�ӹ�ʳƷ��Ԥ�ӹ�ʳƷ������ƣ��Ӱ�죬�����������������ٽ�һ���Ż���2024�ϰ��꣬��������Ԥ�ӹ�ʳƷ���ʵ��Ӫҵ����201.85��Ԫ��ͬ���»�1.43%����ĸ������16.71��Ԫ��ͬ������1.53%������������������Ԥ�ӹ�ʳƷ���ʵ��Ӫҵ����101.74��Ԫ��ͬ���½�5.03%����ĸ������9.23��Ԫ��ͬ���½�0.38%���ھ�����Լ۱���������Ը�ϸߵ���״�£����β�����ҵ���ѳ������ս�����Ԥ�ӹ�ʳƷ���ܵ�һ������Ӱ�졣

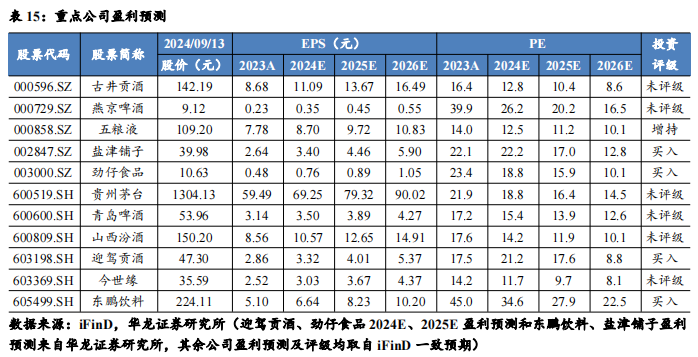

Ͷ�ʽ��飺ʳƷ������ͷ��ҵ�߱���ǿ������������ȫ��ҵ��ȷ���Խ�ǿ�����ص��϶࣬�г��������Լ۱��ԣ�����ά����ҵ���Ƽ��������������ע���ɣ�����ę́��600519.SH��������Һ��000858.SZ����ɽ���ھ���600809.SH�����ž�������000596.SZ����ӭ�ݹ�����603198.SH��������Ե��603369.SH�����ྩơ����000729.SZ�����ൺơ����600600.SH�����������ϣ�605499.SH��������ʳƷ��003000.SZ�����ν����ӣ�002847.SZ����

������ʾ��ʳƷ��ȫ���ա����Ѹ��ղ���Ԥ�ڷ��ա��ɱ����з��ա�ҵ�����ٲ���Ԥ�ڷ��ա��г������Ӿ���ա�����������ͳ��ƫ����ա�

����

1 ʳƷ���ϣ������ֻ����飬��ʳ�������Ͼ����Ƚϸ�

2024���ϰ���ʳƷ���ϰ�����ǰ�ߺ�ͣ������ֻ����顣2024�����ڣ�����һ��ʳƷ������ҵ���й�˾ʵ��Ӫҵ����5,659.89��Ԫ��ͬ������5.17%%����ĸ������1283.44��Ԫ��ͬ������14.04%��2024������ȣ�ʳƷ���ϰ��ʵ��Ӫҵ����2478.12��Ԫ��ͬ������1.75%����ĸ������470.18��Ԫ��ͬ������10.76%�������һ���ȣ�Ӫ������6.7%����ĸ����������16.0%���������Ȱ���������Խ��١�

�Ӱ�鷽�棬2024���ϰ���ơ���ʳ�������ϡ���ζƷӪ�պ�ĸ������ͬ��ʵ������������ʳ/������/��/��ζƷ2024H1�ֱ�ʵ��Ӫҵ����ͬ������58.04%/14.38%/13.11%/6.07%����ĸ������ͬ������13.42%/27.17%/14.31%/56.25%��2024Q2Ӫҵ����ͬ�����ٷֱ�Ϊ50.95%/14.37%/10.64%/4.70%����ĸ������ͬ�����ٷֱ�Ϊ5.63%/27.56%/11.76%/238.60%��

2�Ӱ��

2.1�ƣ������ȵ�������ҵ���������

�������ǰ����ѵ�����������ٻ��䣬��ҵ��������ڡ�2024�ϰ��꣬����ư��ʵ��Ӫҵ����2420.73��Ԫ��ͬ������13.11%����ĸ������956.82��Ԫ��ͬ������14.31%�����������������㣬���Ӫҵ�����ĸ�������������Խ��٣����������������ư��ʵ��Ӫҵ����919.17��Ԫ��ͬ������10.64%��2024Q1����14.67%������ĸ������336.95��Ԫ��ͬ������11.76%��2024Q1����15.75%�����ּ۸���������߶˰�ҵ���Ƚ����߱����Ժʹ�Խ���ڵ��������������ͷ�����ڴ�������ҵ�����ٽϺã��θ߶˼۸����Ȼ��ѹ��

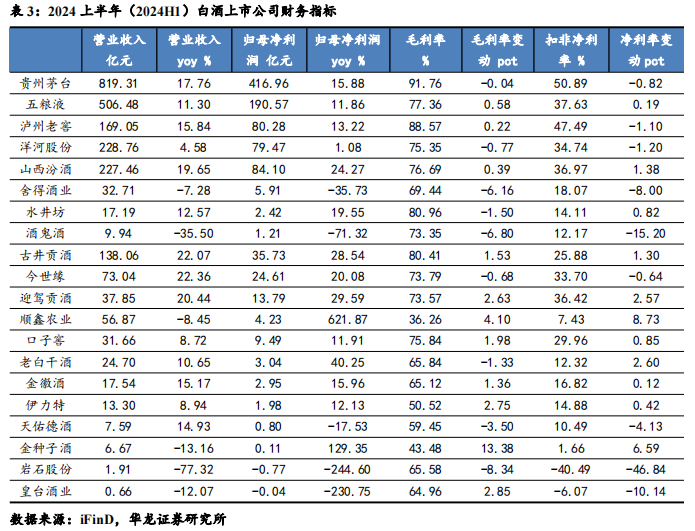

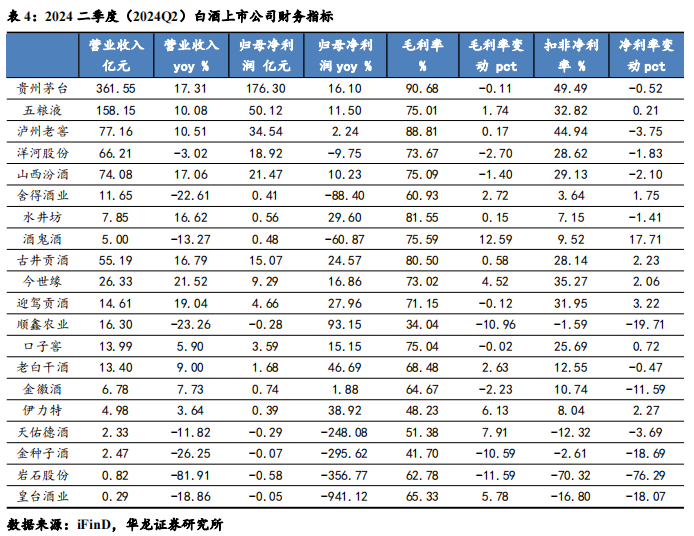

�߶˰�ҵ���Ƚ��������߱����ԡ�����ę́/����Һ/�����Ͻ�2024�ϰ���ֱ�ʵ��Ӫҵ����819.31��Ԫ/506.48��Ԫ/169.05��Ԫ��ͬ������17.76%/11.30%/15.84%����ĸ������416.96��Ԫ/190.57��Ԫ/80.28��Ԫ��ͬ������15.88%/11.86%/13.22%��2024������ȷֱ�ʵ��Ӫҵ����361.55��Ԫ/158.15��Ԫ/77.16��Ԫ��ͬ������17.31%/10.08%/10.51%����ĸ������176.30��Ԫ/50.12��Ԫ/34.54��Ԫ��ͬ������16.10%/11.50%/2.24%������ę́ҵ�����ֽϺã�ʵ�֡�ʱ����롢������롱�����У�2024Q2ę́��/ϵ�о����ٷֱ�Ϊ12.92%/42.52%��ϵ�о��������ۡ�����Һ�ϰ���ҵ��ʵ��˫λ���������ֲ�Ʒ����������Һ��Ʒʵ����������392.05��Ԫ��ͬ������11.45%��������ʵ����������79.06��Ԫ��ͬ������17.77%��2024H1��˾ë����77.36%��ͬ������0.58pcts��������Ϊ39.15%��ͬ������0.05pcts��ë����������������˾�������и�λ��Ʒ�۽�����Ʒ�ṹ�Ż���2024H1��˾��ͬ��ծΪ81.58��Ԫ��ͬ������123.55%���������ۡ������Ͻ��ϰ���ʵ��Ӫҵ����169.05 ��Ԫ��ͬ������15.84%����ĸ������80.28 ��Ԫ��ͬ������ 13.22%����������ʵ��Ӫҵ����77. 1 6 ��Ԫ��ͬ������10.51%����ĸ������ 34.54��Ԫ��ͬ������2.24%�������ȹ�˾ҵ����������һ��ȥ��ͬ�ڣ�2023Q2�������ϸߣ����ǵ�������ƣ������˾�������������ȼۣ���˾ȫ��15%��������Ŀ�겻�䡣

�������ͷ���������ԡ��ž�����/����Ե/ӭ�ݹ���2024�ϰ���ֱ�ʵ��Ӫҵ����138.06��Ԫ/73.04��Ԫ/37.85��Ԫ��ͬ������22.07%/22.36%/20.44%����ĸ������35.73��Ԫ/24.61��Ԫ/13.79��Ԫ��ͬ������28.54%/20.08%/29.59%���������ȹž�����/����Ե/ӭ�ݹ��Ʒֱ�ʵ��Ӫҵ����55.19��Ԫ/26.33��Ԫ/14.61��Ԫ��ͬ������16.79%/21.52%/19.04%����ĸ������15.07��Ԫ/9.29��Ԫ/4.66��Ԫ��ͬ������24.57%/16.86%/27.96%���������ͷ�߱�С����ռ�е��ص㣬�ڴ�Ӫ�г��߱�һ��Ʒ�������������ϿɶȽϸߣ������Ϻã�ʵ���˽Ͽ�������2024H1�ž��������ԭ��ϵ��/�ž�����ϵ��/�ƺ�¥������ϵ�в�Ʒ�ֱ�ʵ��Ӫҵ����107.87��Ԫ/12.38��Ԫ/14.03��Ԫ��ͬ������23.12%/11.47%/26.58%����˾���IJ�Ʒ���ԭ��ϵ�б��ֽ��ţ������8����16����20������Ʒ�ṹ�����Ż���ͬʱ��2024H1�ƺ�¥ϵ�в�Ʒͬ������26.58%������һ���������ԡ�ӭ�ݹ����ڽϸ��������£�2024Q2�������ϸ����٣������Զ���ϵ��Ϊ�������и߶˰Ʋ�Ʒ���������������Ʒ�ṹ����������Ե��������ë���ʺ;����ʷֱ�����4.52pcts/2.06pcts��ӯ��������������˾��ǰ���ƷV3�����������š��Կ����Ŀ�ռӪ�ձ�������80%���ϰ�������ֽϺ�������

�θ߶˼۸����Ҫ�������ѳ�������ƫ�����ڲ��ֻ����ԡ��ϰ���ɽ���ھ�/��þ�ҵ/ˮ����/�ƹ���Ӫ������Ϊ19.65%/-7.28%/ 12.57%/-35.50%����ĸ���������ٷֱ�Ϊ24.27%/-35.73%/19.55%/-71.32%����������ɽ���ھ�/��þ�ҵ/ˮ����/�ƹ���Ӫ�����ٷֱ�Ϊ17.06%/-22.61%/16.62%/-13.27%����ĸ���������ٷֱ�Ϊ10.23%/-88.40%/29.60%/-60.87%��ɽ���ھ��Ƚ�������ˮ�����ʸ��ƣ���þ�ҵ�;ƹ���ҵ����ѹ��

2.2 ơ�ƣ�����ƣ�����ɱ������ͷţ�����������������������

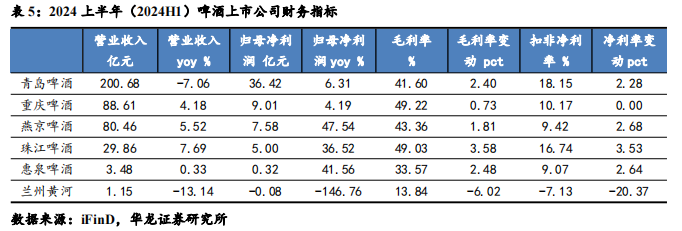

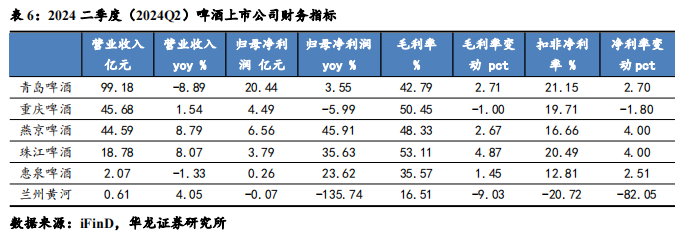

�ϰ����������ƣ���������ȶ�����������ˮ�����϶�������Ŷ���������ٽ�һ���������»���2024�ϰ�����������ơ�ư��ʵ��Ӫҵ����406.17��Ԫ��ͬ���»�1.23%����ĸ������58.34��Ԫ��ͬ������12.84%������������������ơ�ư��ʵ��Ӫҵ����211.95��Ԫ��ͬ���»�1.63%����ĸ������35.57��Ԫ��ͬ������10.75%��

�ൺơ�ƣ�������ѹ���ɱ������������ϰ����ൺơ��ʵ��Ӫҵ���� 200.68��Ԫ��ͬ���»�7.06%����ĸ������ 36.42 ��Ԫ��ͬ������ 6.31%�����������ȹ�˾ʵ��Ӫҵ���� 99.18 ��Ԫ��ͬ���½� 8.89%����ĸ������ 20.44 ��Ԫ��ͬ������ 3.55%��2024�ϰ��깫˾������Գ�ѹ��2024H1��˾ʵ�ֲ�Ʒ����463��ǧ����ͬ���»�7.82%�����У��ൺ��Ʒ������261��ǧ����ͬ���»�7.18%���и߶����ϲ�Ʒ����189.6��ǧ����ͬ���»�4.00%���ּ۷��棬��˾2024H1�ּ�Ϊ4334.77Ԫ/�֣�ͬ����0.85%��2024Q2��˾�ּ�4055Ԫ/�֣�ͬ���½�0.85%��2024H1��˾ë���ʺ;����ʷֱ�����2.40pcts/2.28pcts����������ԭ���ϼ۸���䣬������������Ӫ�����١�

����ơ�����ϰ���ë���ʺ;�����ͬ�Ȼ�����ƽ���������Գ�ѹ���ϰ�������ơ��ʵ��Ӫҵ����88.61��Ԫ��ͬ������4.18%����ĸ������9.01��Ԫ��ͬ������4.19%��ë����/�����ʷֱ�����0.73pcts/0.00pcts���������ȹ�˾ʵ��Ӫҵ����45.68��Ԫ��ͬ������1.54%����ĸ������4.49��Ԫ��ͬ���»�5.99%��ë����/�����ʷֱ��»�1.00pcts/1.80pcts������ɱ������۷����������¡�

�ྩơ�ƣ���Ʒ�ṹ����������ӯ�������Ȳ��������ϰ����ྩơ��ʵ��Ӫҵ����80.46��Ԫ��ͬ������5.52%����ĸ������7.58��Ԫ��ͬ������47.54%��ë����/�����ʷֱ�����1.81pcts/2.68pcts���������ȹ�˾ʵ��Ӫҵ����44.59��Ԫ��ͬ������8.79%����ĸ������6.56��Ԫ��ͬ������45.91%��ë����/�����ʷֱ�����2.67pcts/4.00pcts���������ۡ��ֲ�Ʒ����2024H1�иߵ���Ʒ/��ͨ��Ʒ�ֱ�ʵ��Ӫҵ����50.64��Ԫ/23.24��Ԫ��ͬ�ȱ仯+10.61%/-6.41%��ë���ʷֱ�Ϊ50.31%/32.31%���ֱ�ͬ������3.3pcts/0.14pcts����˾�ᶨ�ƽ���Ʒս�ԣ����ྩU8Ϊ���ģ�ͨ�������IJ�Ʒ���º��г��ƹ㣬��������Ʒ��Ӱ�������г��ݶͬʱ����˾���Ƴ����ྩV10��ʨ�������һϵ���и߶˲�Ʒ���γ��˷ḻ�IJ�Ʒ�ߣ������˲�ͬ�����ߵ�����2024H1��˾��Ʒ�ྩU8�������Ƚ�������

�齭ơ����2024�ϰ��깫˾ʵ��Ӫҵ����29.86��Ԫ��ͬ������7.69%����ĸ������ 5.00 ��Ԫ��ͬ������36.52%�����������ȹ�˾ʵ��Ӫҵ���� 18.78 ��Ԫ��ͬ������8.07%����ĸ������ 3.79��Ԫ��ͬ������35.63%�������ȹ�˾��Ȼ���ֽϿ����١�2024H1��˾��Ʒ�߶˻������Ȳ��ƽ����ߵ�ơ�Ʋ�Ʒ����ͬ������14.30%��������Ʒ�ṹ������ͬʱ����˾�Ƴ���Ʒ�齭P9���齭ơ��1985�Ȳ�Ʒ���ḻ��Ʒ����Ʒ������������������˾��Ϊ����ơ����ͷ��������������������

2.3 ��ʳ��������������䣬����Ȼ�߱��ϸ߾�����

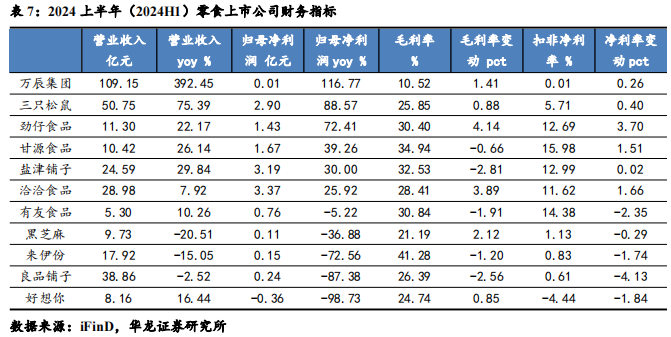

��ʳ�������ȵ���ҵ�����ٻ��������Ż�������Ȼ�߱��ϸ߾����ȡ�2024�ϰ�������������ʳ���ʵ��Ӫҵ����315.17��Ԫ��ͬ������58.04%����ĸ������13.46��Ԫ��ͬ������13.42%��������������������ʳ���ʵ��Ӫҵ����141.29��Ԫ��ͬ������50.95%����ĸ������2.84��Ԫ��ͬ������5.63%����������й�˾���������ֻ���������������ʳ�����ͳɱ����к����Ĺ�˾���羢��ʳƷ���ν����ӡ���ԴʳƷ�������ٽϿ죬��ֻ����������ں���붯���������������ٻ���2024Q1�������䣬��Ʒ�����Դ���ս�Ե����Σ���������϶ࡣ��ʳ����ھ���������������ݣ���ģЧӦ����ӯ������������֮��ǰ����ڹ�˾�����ʵ�������Ҫ�����ھ�������ˮƽ�ͳɱ��������ͷš��°�����ʳ��ҵ������������2025�괺�ڱ������������ļ���������������ʳ������Ͷ�������������������ͬʱ����ҵ�ڸ�����˾���Ͽ����µIJ�ƷƷ�࣬�Թ���ҵ���������������Ȱ�������°�����������ӭ���µĻ�������

����ʳƷ��ҵ�������ϸ�����������˾ӯ������������2024�ϰ���ʵ��Ӫҵ����11.30��Ԫ��ͬ������22.17%����ĸ������1.43��Ԫ��ͬ������72.41%���������ȹ�˾ʵ��Ӫҵ����5.90��Ԫ��ͬ������20.90%����ĸ������0.70��Ԫ��ͬ������58.74%����Ʒ����������������Ʒ��������Ʒ������Ʒ���߲���Ʒ�ֱ�ʵ����������7.03��Ԫ/2.58��Ԫ/1.11��Ԫ/0.38��Ԫ��ͬ������16.64%/51.10%/9.53%/15.61%���ڶ������������ȵ����ֽϸ����١���˾������Ĵ�Ʒ�����С�㣬��ʮ�ڼ���DZ����Ʒ���ȵ��������ڼ���ʵ����Ʒ���ɺ���ɡ�����Ԫ������Ʒħ��Ȳ�Ʒ����Ʒ����ḻ����������������/�������۷ֱ�Ϊ1.99��Ԫ/9.31��Ԫ��ͬ�ȱ仯-3.28%/+29.45%������������������������������������˾�����ϲ�Ʒ�۸���������Ż���Ʒ���Ż�������ý�����������ӪЧ���ǿ������ͬʱ����˾���ȵ�����Ʒ���ϵ���������¡�Ʒ����������˾С��װ��Ʒռ��51%���ң�ͬ����������20%�����װ+ɢ�Ʋ�Ʒռ��49%���ң����У�ɢ�Ʋ�Ʒͬ�������ӽ�60%����˾�ɱ������ͷţ�ë���������������ϰ��깫˾ë����30.40%��ͬ������4.14pcts������һ�ǹ�˾��Ӧ�������Ż���Ӫҵ�������������Ĺ�ģЧӦ��������Ҫԭ���������㡢���ȵ����ƶ��ȼ۸�ͬ�Ⱦ������½���2024�ϰ��깫˾������Ϊ12.84%��ͬ������3.70pcts����˾ӯ������������

��ֻ�����߶��Լ۱ȡ���ս�Գ�Ч���֣�ӯ�������������ơ�2024�ϰ��깫˾ʵ������ 50.75��Ԫ��ͬ������75.39%����ĸ������ 2.90��Ԫ��ͬ������88.57%����������ʵ������14.29 �ڣ�ͬ������43.93%����ĸ��������� 0.19��Ԫ��ȥ��ͬ�ڣ�2023Q2������ 0.38��Ԫ��ͬ�ȼ���0.19��Ԫ����˾�ᶨִ�С��߶��Լ۱ȡ���ս�ԣ�ȫ��������ҵ��Ӧ������֯��������ṹ�Ա���˾��������ʵ������ 40.9 �ڣ�ռ��Ӫ�յı���Ϊ81%�����У�����/��èϵ/����ϵ�ֱ�ʵ��Ӫ��12.24��Ԫ/10.83��Ԫ/7.93��Ԫ���ֱ�ͬ��180.7%/28.3%/20.3%����˾ͨ��ȫ��ӵ����������Ƶ���̣������˹�װÿ�ռ��������װ�����Ĺ������ȵ���ɳ���ꡢ���㳦�ȶ���Ʒ���������ۡ��������ȹ�˾ʵ��ë���� 21.9%��ͬ������ 3.24pcts��������-1.30%��ͬ������ 2.54pct��

�ν����ӣ�������ʳ�����ʡ���ħ����ʳ���ٽϿ졣2024H1ʵ��Ӫ��24.59 ��Ԫ��ͬ������29.84%����ĸ������ 3.19 ��Ԫ��ͬ������30.00%����2024Q2 ʵ��Ӫ�� 12.36 ��Ԫ��ͬ������23.44%����ĸ������ 1.60 ��Ԫ��ͬ������19.11%���ֲ�Ʒ����2024H1 ��±��ʳ/���к決/���ʳʵ������ 8.98��Ԫ/3.42��Ԫ/3.24 ��Ԫ��ͬ�ȷֱ�����25.81%/12.60%/11.83%�����У���±ħ��/������ʳʵ��Ӫ�� 3.10/2.39 ��Ԫ��ͬ������38.90%/150.54%��ʵ�ֽϿ���������2024Q2ë����/�����ʷֱ�Ϊ32.96%/12.99%��ͬ�ȷֱ��»�3.08pcts/1.09pcts������ɱ����ӡ�Ʒ���ƹ�Ѻ�Ȩ֧�������������¡�����˾ʵʩ��Ȩ������2024Q2��˾�Ĺ�Ȩ֧�����ôﵽ��2,505�����ң�ȥ��ͬ����775�����ң���

��ԴʳƷ���ϰ���ӯ�������ȶ��������ȵ�����������Ƚ��١��ϰ��깫˾ʵ��Ӫ�� 10.42 ��Ԫ��ͬ������26.14%��ʵ�ֹ�ĸ������1.67 ��Ԫ�� ͬ������39.26%����������ʵ��Ӫ�� 4.56 ��Ԫ��ͬ������4.90%��ʵ�ֹ�ĸ������ 0.75 ��Ԫ��ͬ������16.79%����˾�۽�������������Ʒ��2024Q1���ڼ������������������˾��ҪƷ���Ʒ�����˽Ͽ�����������������г������Ӱ�죬�������ٻ��ȷŻ���������������Ȼ����ͬ���������ơ�

ǢǢʳƷ��ë���ʸ������ԣ������ȵ��������ѹ���ϰ��깫˾ʵ��Ӫҵ����28.98��Ԫ��ͬ������7.92%����ĸ������3.37��Ԫ��ͬ������25.92%���������ȹ�˾ʵ��Ӫҵ����10.77 ��Ԫ��ͬ���»�20.25%��ʵ�ֹ�ĸ������0.96��Ԫ��ͬ������7.58%���ֲ�Ʒ�����ϰ��깫˾������ʵ������18.54��Ԫ��ͬ������3.01%�������ʵ������6.60��Ԫ��ͬ������23.90%��������Ʒʵ������3.53��Ԫ��ͬ������10.43%������ҵ��ʵ������0.31��Ԫ��ͬ���»�6.81%��������Ϊ�������ҽ���������������ƫ������˾������Ӫ��ͬ���»���2024H1��2024Q2��˾ë���ʷֱ�28.41%/24.98%��ͬ������3.89pcts/4.42pcts����������Ӳɹ��ɱ��½��������������ֲ�������������������������Ҳ�����ӣ�Ԥ���°���ɹ��ɱ�������һ�����ơ�

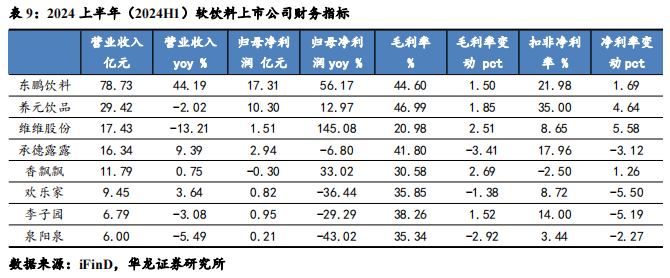

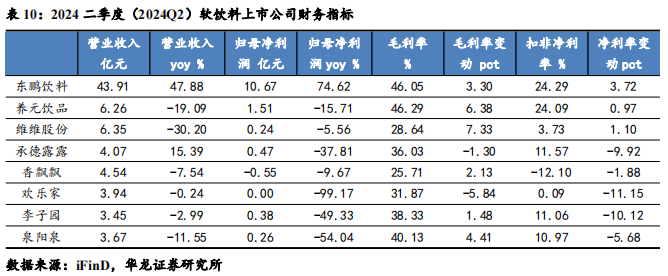

2.4 �����ϣ���ͷ������ҵ˫λ������

�����ϰ���ϰ���Ͷ����Ⱦ�ʵ��˫λ�����١�2024�ϰ��꣬�������������ϰ��ʵ��Ӫҵ����175.97��Ԫ��ͬ������14.38%����ĸ������33.73��Ԫ��ͬ������27.17%�����������������������ϰ��ʵ��Ӫҵ����76.20��Ԫ��ͬ������14.37%����ĸ������12.99��Ԫ��ͬ������27.56%�������ϰ����������������ϸ߾����ȣ�������Ϊ���������Ͽ͵��۽ϵͣ�����Ƶ�νϸߣ��ܺ�۾��û��������ѳ���Ӱ���С��ͬʱ�������˴ε����Ӻ��������������ϵ�����������һ���Ĵ����á����ɱ��ַ��棬�������Ͼ۽���������ϸ��������������ҵ��������

�������ϣ��������������ȹ̣��ڶ��������߲�Ʒ����������2024�ϰ��깫˾ʵ��Ӫҵ���� 78.73 ��Ԫ��ͬ������44.19%����ĸ������ 17.31 ��Ԫ��ͬ������56.17%���������ȣ���˾ʵ��Ӫҵ����43.91��Ԫ��ͬ������47.88%����ĸ������10.67 ��Ԫ��ͬ������74.62%���ֲ�Ʒ�����ϰ��궫��������Ϊ��˾�ĺ��Ĵ�Ʒ��ʵ����������Ϊ68.55��Ԫ��ͬ������33.49%����������ռ����94.13%�½���87.19%��������ˮ����Ϊ��˾�ĵڶ��������ߺ��ĵ�Ʒ��ʵ������4.76��Ԫ��ͬ������281.12%������ռ����2.29%������6.05%��������������5.31��Ԫ��ͬ������172.16%����������ռ����3.58%������6.76%���������������ȹ̣��ڶ��������߲�Ʒ�������ۣ���˾���������ԡ����ܡ�������硱�Ĺ���������Ϊ���IJ�Ʒ����ҵ����Ʒ��Ӱ�����Զ���ۺ������ϼ��������������������ϰ��깫˾����/ֱӪ/����/���������ֱ�ʵ��Ӫҵ����67.99��Ԫ/8.61��Ԫ/1.89��Ԫ/0.13��Ԫ��ռ�ȷֱ�Ϊ86.48%/10.95%/2.40%/0.17%��ͬ������40.53%/69.10%/96.56%/12.61%����������ʵ����ȫ������̬�ơ��������������ϰ���㶫����/ȫ������/ȫ��ֱӪ�ֱ�ʵ������21.14��Ԫ/46.98��Ԫ/10.50 ��Ԫ��Ӫ��ռ��Ϊ26.90%/59.75%/13.35%��ͬ������13.79%/57.02%/73.46%��ȫ�������ȫ��ֱӪʵ�ֿ���������2024H1/2024Q2��˾ë���ʷֱ�Ϊ44.60%/46.05%��ͬ������1.50pcts/3.30pcts�������ʷֱ�Ϊ21.98%/24.29%��ͬ������1.69pcts/3.72pcts����˾ӯ����������������

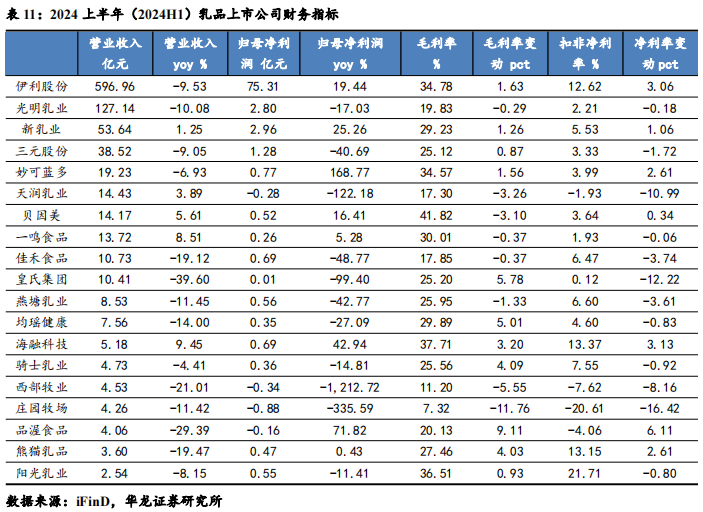

2.5 ��Ʒ���ϰ����ѹ���°�������ӭ���ʸ���

�ϰ�����Ʒ���ҵ����ѹ��2024�ϰ��꣬����������Ʒ���ʵ��Ӫҵ����943.95��Ԫ��ͬ���»�9.18%����ĸ������85.94��Ԫ��ͬ������8.25%��������������������Ʒ���ʵ��Ӫҵ����446.56��Ԫ��ͬ���½�14.10%����ĸ������21.16��Ԫ��ͬ���½�43.52%����������Ʒ��ҵ�����Ȼ��䣬��ҵ����������ѹ�������������½�������Ʒ�ṹ��ѹ��ë����ͬ����������ԭ�̼۸���������ͷųɱ���������ҵ�������ѹ��״�£���ͷ���������е�������Σ������������������ξ�������ѹ�������ɷݶ�����ҵ����˫λ�������»����������������ӽ�β���������°���������������ҵ�����������ʸ��ơ�

�����ɷݣ�������ҵ����ѹ���°�������ӭ���ʸ��ơ�2024���ϰ��깫˾ʵ��Ӫҵ����596.96��Ԫ��ͬ���»� 9.53%����ĸ������75.31��Ԫ��ͬ������19.44%��ë����/�����ʷֱ�Ϊ34.78%/12.62%��ͬ������1.63pcts/3.06pcts���������ȹ�˾ʵ��Ӫҵ����272.33��Ԫ��ͬ���½�16.60%����ĸ������16.08 ��Ԫ��ͬ���½�40.21%��ë����/�����ʷֱ�Ϊ33.58%/5.92%��ͬ�ȱ仯+1.06pcts/-2.32pcts����������ƣ�������£������ȹ�˾���������������ʶȹ������������ͼ��̣���������Ż��������˶���ѹ������ҵ���ϰ���Һ����/�̷ۼ�����Ʒ/���ϲ�Ʒ Ӫ��368.87/ 145.09/73.22��Ԫ��ͬ�ȱ仯-13.05%/+7.31%/-20.04%���̷ۼ�����Ʒ���ֽ��ţ���������Ʒ��Ӥ���̷����۶��г��ݶ������ͬ������1.7���ٷֵ㣬��˾����Ӥ���̷����۶��г��ݶ�ﵽ16.9%�����۶�ʵ�����������������̷�ҵ�����۶��г��ݶ������ͬ������0.5���ٷֵ㣬�ﵽ24.3%�������Ⱦ��г���һ�������ն����ѵ�����ҵ��˾�������۶��г��ݶ�Լ18.8%��������ͬ������1.2���ٷֵ㣬���д�ͳ�������۶��г��ݶ������ͬ������5.5���ٷֵ㣬�ﵽ25.7%����ֹ7�µף���˾��Һ�������Ѿ���������������Ϊ�°����ҵ��ָ��������û�������˾ҵ������ʵ�ֱʺ�ת������ҵ���棬�ϰ���������ҵ��ģ����������Ӱ������»�������˾����ҵ�����ϡ�����Ӫ�վ�Ϊ��ҵ��һ�����г��ݶ�ͬ��������ͬʱ����˾�����ڶ�����ȡ�ýϺ���������������֮�⣬ȥ��ף���˾��Joyday�������̹ɣ�������У���ΪΨһ����̹ɣ�����г����й������꣬�����콢����������ɼ����ʽͶ����Ӫ�����������в�Ʒ�Ѹ���Һ̬�̡��̷ۡ����������͵�Ʒ�࣬��Ϊ���������в�ƷƷ�������й�����������Ϊ��Ȼ��˾��ǰ����ҵ����ѹ��״̬������������������Ʒ���������Ծ߱�һ���ռ䣬��˾��ȫƷ�ࡢȫ�����Լ�ȫ��ҵ����Ȼ�߱������ľ������ƣ��°�����������գ���ҵ��������Ż�����˾ҵ������ʵ�ֻ��ȸ��ơ�

����ҵ���ϰ��깫˾ҵ��ʵ��������������2024�ϰ��깫˾ʵ������53.6��Ԫ��ͬ������1.25%����ĸ������2.96 ��Ԫ��ͬ������25.26%���������ȹ�˾ʵ������27.51��Ԫ��ͬ���»�0.94%����ĸ������2.07��Ԫ��ͬ������17.72%��2024���ǹ�˾������ս�Թ滮�ĵڶ��꣬��˾��ս�Թ滮Ϊָ������֡�������ս�ԡ����ϰ��깫˾������˫ǿ����������ս��Ʒ�࣬��������ͨ������������廯���dz�������ʵ���г��ݶ��Ȳ����ӣ��߶�����ͬ��Լ15%��������ɫ���̳���������ʵ��ȫ��Эͬ�����ǣ����ͬʱ�����´����У����ж˰����г�ռ�ȳ�����������˾����Χ�ơ��ʡ��ֹ������Ǻӣ��Բ�Ʒ���е���������������Ӫ���ٱ仯�����������������߶�����������2024���ϰ�����Ʒ����ռ�ȱ���˫λ����2024H1/2024Q2ë���ʷֱ�ͬ������1.26pcts/0.29pcts�������ʷֱ�ͬ������1.06pcts/1.07pcts����˾ӯ����������������

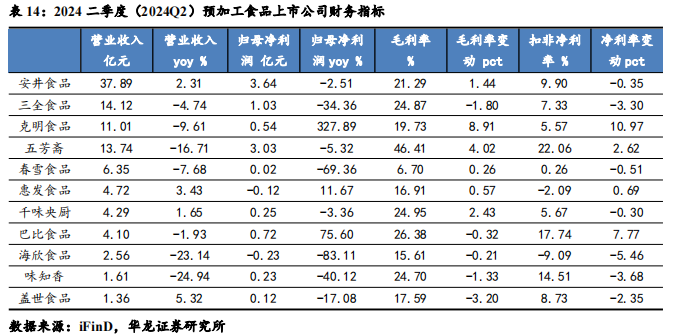

2.6 Ԥ�ӹ�ʳƷ�������β�����ҵӰ��ϴ����Ƚ�һ����ѹ

Ԥ�ӹ�ʳƷ������ƣ��Ӱ�죬�����������������ٽ�һ���Ż���2024�ϰ��꣬��������Ԥ�ӹ�ʳƷ���ʵ��Ӫҵ����201.85��Ԫ��ͬ���»�1.43%����ĸ������16.71��Ԫ��ͬ������1.53%������������������Ԥ�ӹ�ʳƷ���ʵ��Ӫҵ����101.74��Ԫ��ͬ���½�5.03%����ĸ������9.23��Ԫ��ͬ���½�0.38%���ھ�����Լ۱���������Ը�ϸߵ���״�£����β�����ҵ���ѳ������ս�����Ԥ�ӹ�ʳƷ���ܵ�һ������Ӱ�졣

����ʳƷ���ϰ��깫˾��ͳ��ҵӪҵ�����Ȳ���������˾2024H1ʵ��Ӫҵ����75.44��Ԫ��ͬ��+9.42%��ʵ�ֹ�ĸ���� 8.03 ��Ԫ��ͬ��+9.17%��2024Q2Ӫ�� 37.89 ��Ԫ��ͬ��+2.31%����ĸ������ 3.64 ��Ԫ��ͬ��-2.51%��2024H1 ��˾ë����ͬ������1.81pcts��23.91%����ĸ�������»� 0.02pct �� 10.64%��2024Q2 ��˾ë��������ͬ������1.44pct �� 21.29%��������С���»�0.35pcts��9.90%����˾�������Ӫ�����������ص�������ӵ����B�����Ż���ꡢ�����̡��տ���ҵ̬�IJ���������������������������ҵ�Զ��ƻ���Ʒ���������ӣ���B��δ���ռ�ϴɳ�����ȷ���Խ�ǿ����˾��չ��Bҵ����������ڸ������ֲ�ʽ�з������������س��������б�Ʒ֮�⣬���г���IJ���̽���뵱������ϵͳ�Ķ��ƻ�������

ǧζ�������������ƫ���������Ⱦ�Ӫ��ѹ���ϰ��깫˾ʵ��Ӫ��8.92��Ԫ��ͬ��+4.87%����ĸ������0.59��Ԫ��ͬ��+6.14 %���������ȹ�˾ʵ��Ӫ��4.29��Ԫ��ͬ��+1.65%����ĸ������0.25��Ԫ��ͬ��-3.36%���ֲ�Ʒ�����ϰ��깫˾�����༰����Ӫҵ����Ϊ13,341.68��Ԫ��ͬ������18.99%��������Ӫҵ����Ϊ21,067.71��Ԫ��ͬ������32.40%����ը��Ӫҵ����Ϊ37,421.96��Ԫ��ͬ������-4.26%���決��Ӫҵ����Ϊ16,979.88��Ԫ��ͬ������-8.34%����˾�������Ʒ�����Ͽ�����B��Ԥ�Ʋ˹����������������Ʒ������ǰ���������ΰ�Ϊ�����IJ�Ʒ�������Ų��г����ٷ�չ����Ʒ���Ų���������������������ը���Ʒͬ�ȳ��½����ƣ�������ը���Ʒ�ں��Ŀͻ������ٱ仺���Һ��ĵ�Ʒ֥���������г�ռ���ʽϸߣ������ռ����ޣ��決���Ʒ�����½����ԣ�����˾�����決��Ʒ�ں��Ĵ�ͻ��ķݶ�ͣ������ݶ�ͬ�ȼ������¡�

3Ͷ�ʽ���

ʳƷ������ͷ��ҵ�߱���ǿ������������ȫ��ҵ��ȷ���Խ�ǿ�����ص��϶࣬�г��������Լ۱��ԣ�����ά����ҵ���Ƽ���������

Ͷ�ʷ���һ�������϶��˳���ڰư�飬���յײ����ֻ��ᡣ����������2024Q2����������ѽ�ƣ�������ӷ���ę́���۲���Ӱ�죬�����ֽ϶�ص���������Ϊ�߶˾Ƽ۸���ĭȥ���Ժ������Լ۱�ͻ�����������ź�����ߵ��أ��Լ������������������ع�ϵ�ĵز����ߵ������£����������ѳ���������ů������ͷ��˾�߱������Ʒ�ƻ��Ǻӣ������ھ߱���Խ���ڵ������������ע����ę́��600519.SH��������Һ��000858.SZ�����ز�����ͷ��������ϯ�����ĸ�������ͬʱ�е͵��۸����Ʒ�ṹ�����Ż������ϵ�ǰ�������ƣ��߱�ҵ����������ȷ���ԣ������ע��Ĺž����ƣ�000596.SZ����ӭ�ݹ��ƣ�603198.SH��������Ե��603369.SH�����θ߶˼۸�������עɽ���ھƣ�600809.SH����

Ͷ�ʷ�������ɱ����У�ӯ�������������߶˻�������ơ�ư�顣ơ����ҵ��Ʒ�ṹ���������������ɱ�ѹ���õ����⣬�������ͷţ���ǰ��ֵλ�ڽϵ�λ�ã������ע�ྩơ�ƣ�000729.SZ�����ൺơ�ƣ�600600.SH����

Ͷ�ʷ�������˳Ӧ�߶��Լ۱����������ƣ�ҵ���߱���ǿȷ���Ե������϶������Ϻ���ʳ��顣�����ϰ���ע�������ϣ�605499.SH������ʳ����ע����ʳƷ��003000.SZ�����ν����ӣ�002847.SZ����

4������ʾ

ʳƷ��ȫ����:ʳƷ��ȫ�¼��Թ�˾����ҵ��չӰ����Զ�������ֽϴ��ʳƷ��ȫ���⣬���������������������Ӱ�졣

���Ѹ��ղ���Ԥ�ڷ��գ����Ѹ����ܺ�۾��û����������˾���֧�����롢��ҵ�ʵ�����Ӱ�죬δ�������Ѹ��ղ���Ԥ�ڣ�Ӱ��ʳƷ������ҵ��������

�ɱ����з��գ�ʳƷ������ҵ������ũ��Ʒ�����ĵ�ԭ���ϣ��ܵ�������Ʒ�۸�Ӱ�죬��δ��ԭ���ϳɱ����У��Թ�˾�ɱ��������������Ӱ�졣

ҵ�����ٲ���Ԥ�ڷ��գ���˾Ӫҵ�������ٺͳɱ��仯�������ʵı仯�����ڲ�ȷ���ԣ�������������ɱ����������������У����ܶԹ�˾ҵ�����ٲ�������Ӱ�졣

�г������Ӿ���գ���ǰ�г��������ң�δ����������һ���Ӿ磬�����ҵ֮��۸�ս��������Թ�˾��չ��Ӫ��������Ӱ�졣

����������ͳ��ƫ����գ������沿���������Ե�����ƽ̨����������ƽ̨�ṩ��ͳ�����ݴ��ڴ����ܻᵼ�±����������úͷ��������ݴ���

����ժ�Ա��棺�����������ٷŻ��������Ͼ߱��ϸ߾���������ʳƷ������ҵ2024���걨������

���淢�����ڣ�2024��09��18��

���淢������������֤ȯ

����ʦ

������S0230520050001