东海研究 | 甘源食品(002991):Q3业绩表现亮眼,多渠道齐发力

(来源:东海研究)

证券分析师:

姚星辰,执业证书编号:S0630523010001

联系人:

陈涛,邮箱:cht@longone.com.cn

// 报告摘要 //

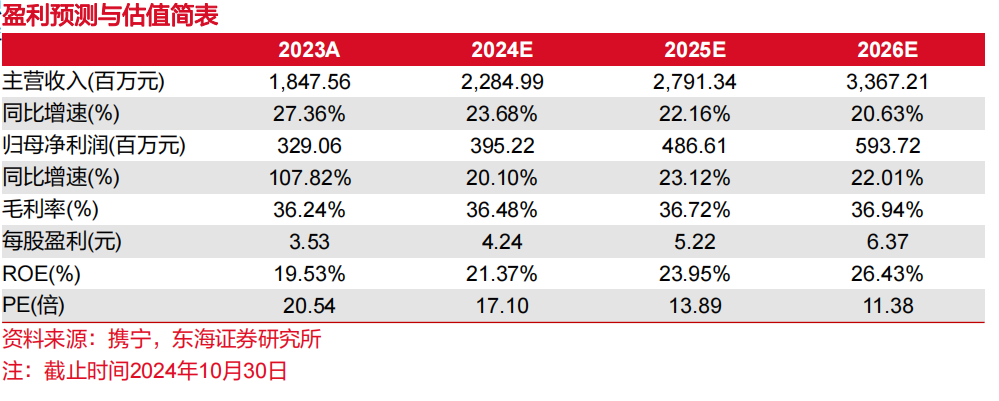

事件:公司发布2024年三季度报业绩,公司2024年Q1-Q3营业总收入为16.06亿元(同比+22.23%),归母净利润为2.77亿元(同比+29.48%),扣非净利润2.48亿元(同比+32.01%)。其中,2024年Q3公司营业收入为5.63亿元(同比+15.58%),归母净利润为1.11亿元(同比+17.10%),扣非净利润为1.03亿元(同比+22.26%)。

老三样和综合果仁发力,零食量贩和出口渠道贡献主要增量。公司产品方面综合豆果及豆果系列产品、青豌豆、花生等产品增长较好,公司保障老三样基本盘稳健增长的同时,综合果仁及豆果持续开拓市场,抢占市场份额。渠道上公司对传统经销渠道进行优化改革,目前成效初显。但是由于商超渠道处在弱复苏态势中,仍面临压力。公司其他渠道齐发力,零食量贩和出口渠道贡献主要增量。同时公司不断发展会员制商超、线上电商和新媒体等新渠道,针对不同渠道开发迎合消费者的新产品。我们认为随着公司渠道改革逐步完成,持续针对不同渠道打造爆款产品,公司业绩有望持续增长。

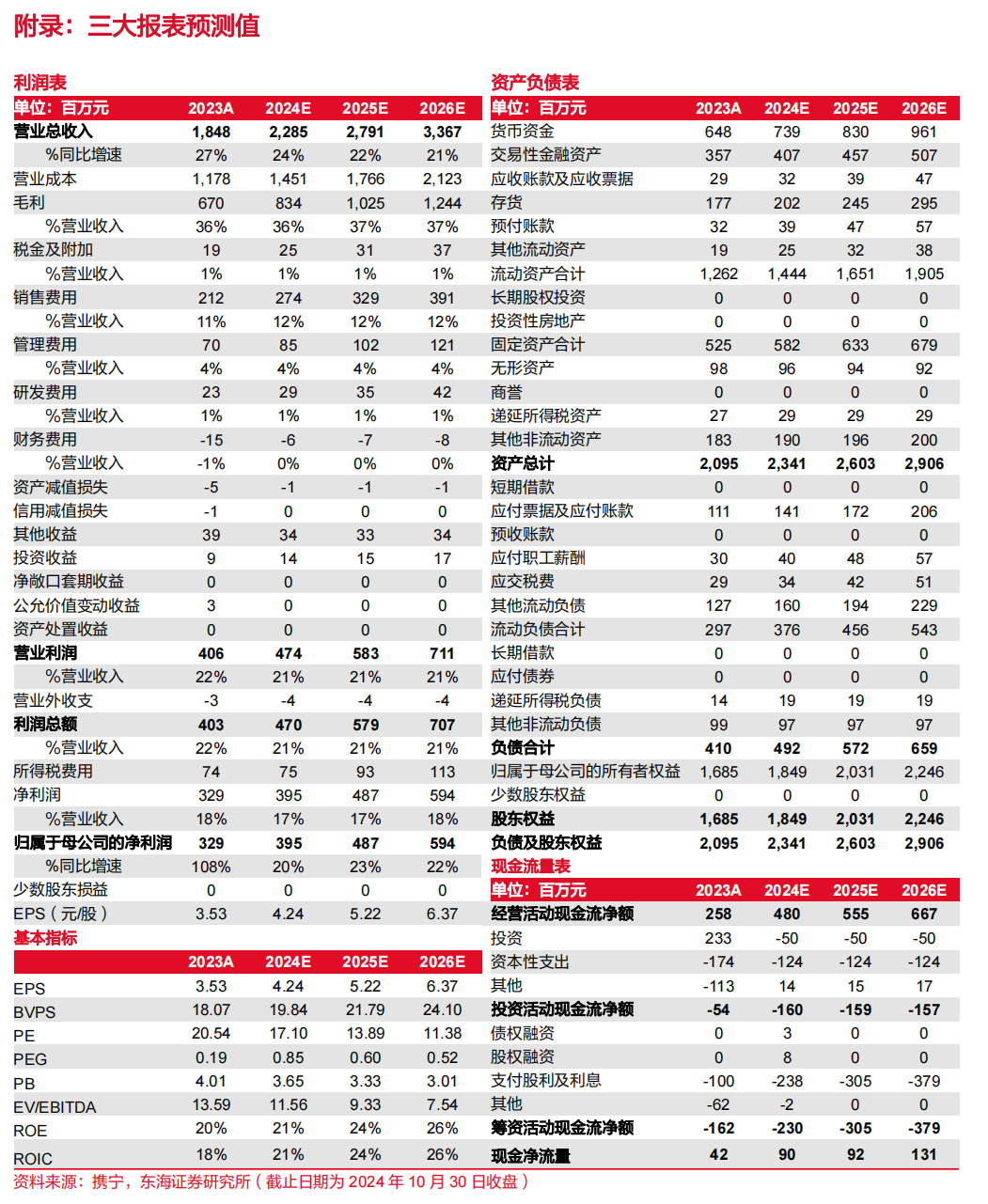

税收优惠带动净利率上涨,线上团队补充致销售费用略升。2024年Q1-Q3毛利率为35.59%(同比-0.73pct),净利率为17.27%(同比+0.97pct),其中2024Q3毛利率为36.80%(同比-0.74pct),净利率为19.66%(同比+0.25pct)。公司2023年末取得高新技术企业认定税收优惠带动净利率同比上涨;公司产品结构调整,毛利率略降。公司2024年Q1-Q3销售、管理、研发、财务费率分别为12.64%(同比+0.97pct)、3.75%(同比-0.27pct)、+1.22%(同比-0.05pct)、-0.58%(同比+0.27pct)。公司销售费用率同比略升,主要是由于线上团队补充和加大线上营销投入;公司管理费用率同比下降,控费效果初显。未来随着管理效率提升以及规模效应体现,公司费用率有望进一步下降。

投资建议:公司目前老三样发展趋势稳健,并在各渠道打造爆款产品。公司坚持全渠道发展战略,预计公司未来将维持线上营销投入并扩充团队。我们预测公司2024-2026年归属于母公司净利润分别为3.95亿元、4.87亿元及5.94亿元(前值3.93/4.96/6.16亿元),同比+20.10%/23.12%/22.01%,对应当前P/E分别为17X/14X/11X,维持“买入”评级。

风险提示:原材料价格波动风险、食品安全风险、新品推广不力风险。

// 报告信息 //

证券研究报告:《甘源食品(002991):Q3业绩表现亮眼,多渠道齐发力――公司简评报告》

对外发布时间:2024年10月31日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

减持―未来6个月内股价相对弱于沪深300指数5%―15%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。