【德邦食饮】甘源食品:强研发能力护航,产品渠道双轮驱动

(来源:德邦证券研究)

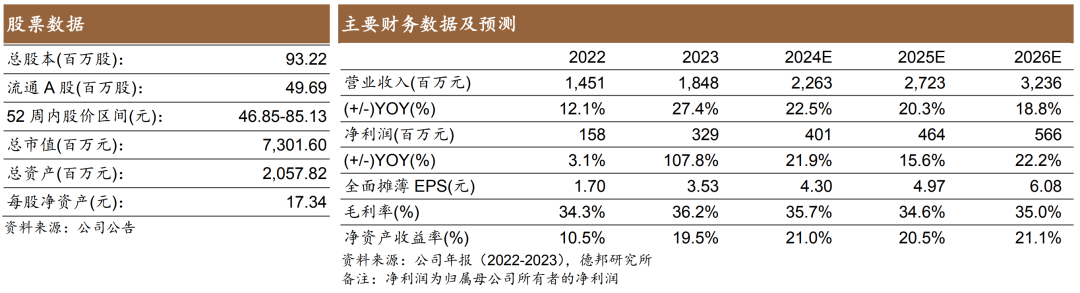

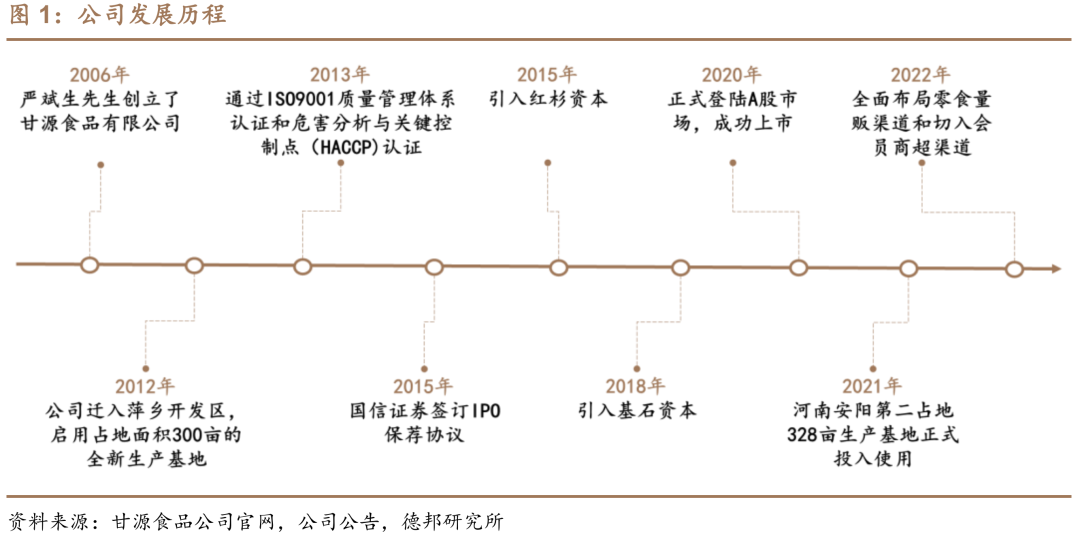

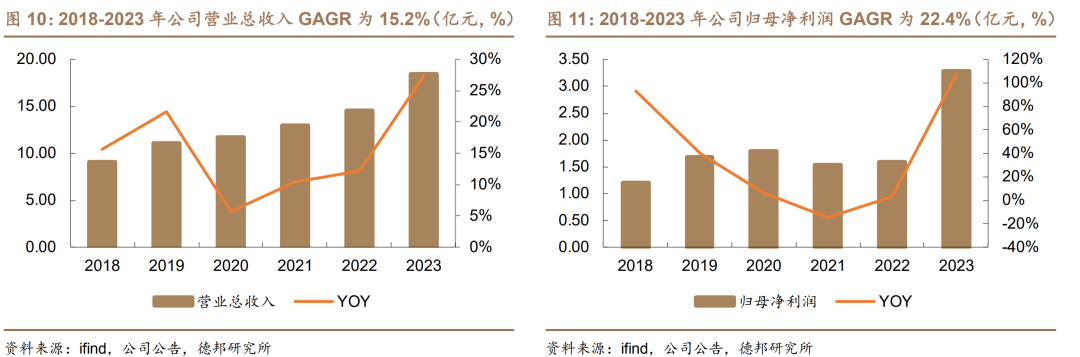

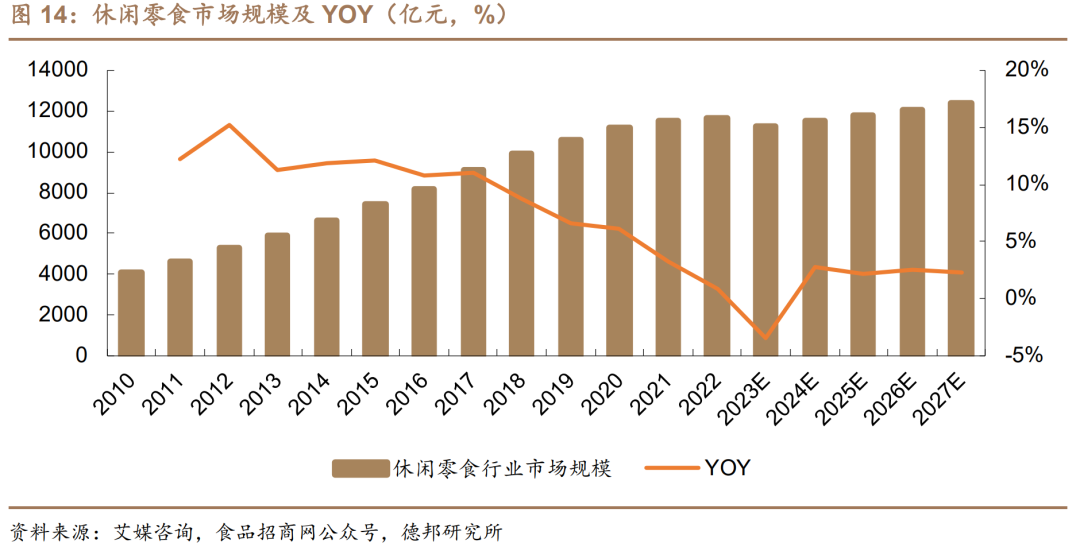

专注口味研发创新,深耕豆类炒货十八年。公司2006年成立于江西省萍乡,前身为甘源食品有限公司,是一家以籽类炒货、坚果果仁和谷物酥类为主导的休闲零食生产企业,目前主要产品为瓜子仁、蚕豆、青豌豆、豆果、果仁、米酥和锅巴等多品类休闲零食。公司创始人及董事长严斌生先生持有公司56.24%的股权,为公司的实控人,股权相对集中。发展早期甘源食品选择以瓜子仁、青豌豆、蚕豆三种产品切入市场,“老三样”成为公司传统核心产品,后续又推出综合果仁及豆果、口味坚果和膨化小食等系列不断丰富产品矩阵。公司业绩近五年实现稳步增长,收入和利润分别从2018年的9.11亿元和1.20亿元提升至2023年的18.48亿元和3.29亿元,5年CAGR分别为15.20%和22.35%。

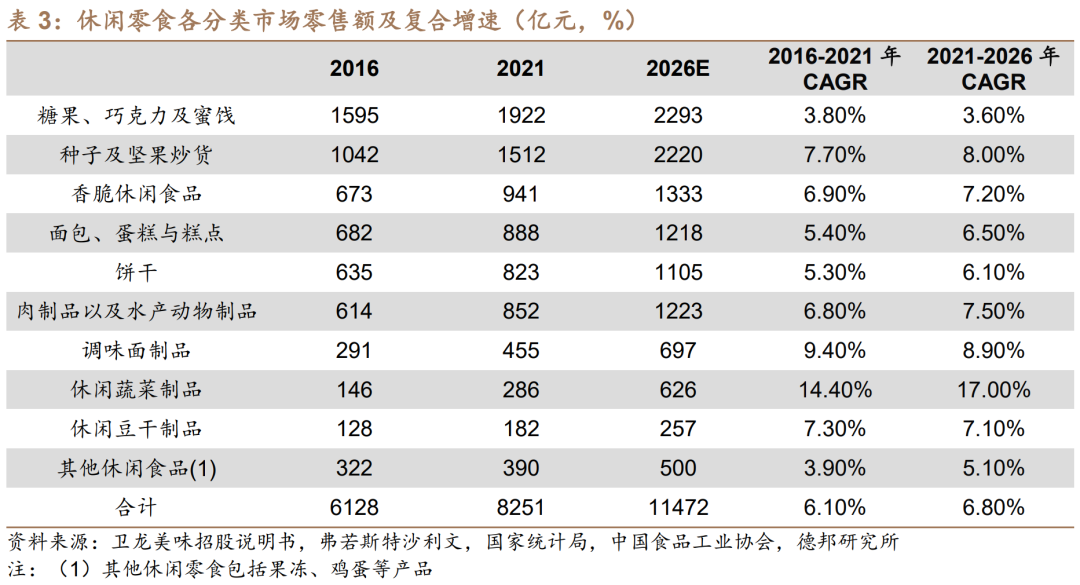

休闲零食万亿市场规模,坚果炒货加速增长。根据艾媒咨询统计,2022年中国休闲零食市场规模为11654亿元,预计2027年将达到12378亿元,2022-2027年CAGR为1.21%,长期保持稳健增长。其中根据弗若斯特沙利文数据,坚果炒货板块2021年市场规模为1512亿元,2016-2021年5年CAGR为7.7%,预计2026年规模将达到2220亿元,2021-2026年5年CAGR提升至8.0%,加速增长。坚果炒货行业参与者众多,行业集中度提升空间广阔,未来具备研发和渠道优势的龙头企业有望获得更多市场份额。

强研发护航持续推新,渠道变革红利延续。(1)产品上公司一直坚持对产品口味的创新研发,在品种口味方面进行多种改良,利用口味配方差异铸就自身护城河。依托扎实的研发基础,公司持续开发新品。伴随着新品的不断推出,公司能够及时捕捉消费者需求空白处,满足不同消费人群的需求,从而打开品类天花板;(2)渠道上重分八大事业部,精细化运营提效率。近些年零食量贩门店快速拓张,成为线下零售重要渠道之一。公司积极面对渠道和需求变化,2022年就逐步开始和零食量贩渠道进行合作,陆续导入自身老三样、综合果仁及豆果和烘焙膨化食品。后续有望持续享受量贩渠道自身高速增长的红利。此外高端会员店渠道崛起,新品导入有望持续提高渗透率。之前芥末味夏威夷果在山姆的成功提高了公司品牌能力,后续有望开拓其他会员店渠道。新品“黑金蒜香菜味翡翠豆”已经上架山姆,有望持续提升公司在会员店渠道中的渗透率。最后海外渠道方兴未艾,有望出海成功拓新篇。2024年公司以经济活跃的东南亚市场作为切入口进行了产品出海的尝试,目前已经建立了比较稳定的合作关系。后续伴随销售团队的组建和产品的扩充,海外业务布局将进一步完善。

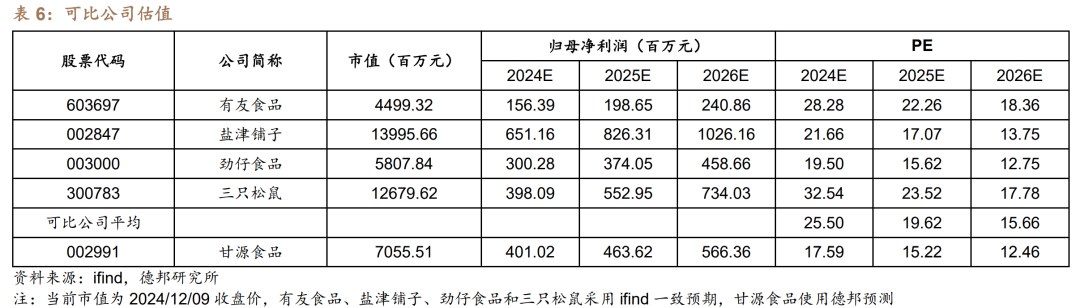

盈利预测与估值。我们预计公司在2024-2026年分别实现营收22.63/27.23/32.36亿元,同比+22.5%/20.3%/18.8%;实现归母净利润4.01/4.64/5.66亿元,对应EPS为4.30/4.97/6.08元。选取休闲零食行业内可比公司,25年行业平均估值为19.62x。

风险提示:原材料价格波动、新品推广不及预期、食品安全风险等。

正文

1. 公司介绍:坚果炒货领军品牌,深耕豆类炒货十八年

1.1. 发展历程:专注口味研发创新,深耕豆类炒货十八年

公司2006年成立于江西省萍乡,前身为甘源食品有限公司,是一家以籽类炒货、坚果果仁和谷物酥类为主导的休闲零食生产企业,目前主要产品为瓜子仁、蚕豆、青豌豆、豆果、果仁、米酥和锅巴等多品类休闲零食。

1.2.股权结构:创始人为公司实控人,股权相对集中

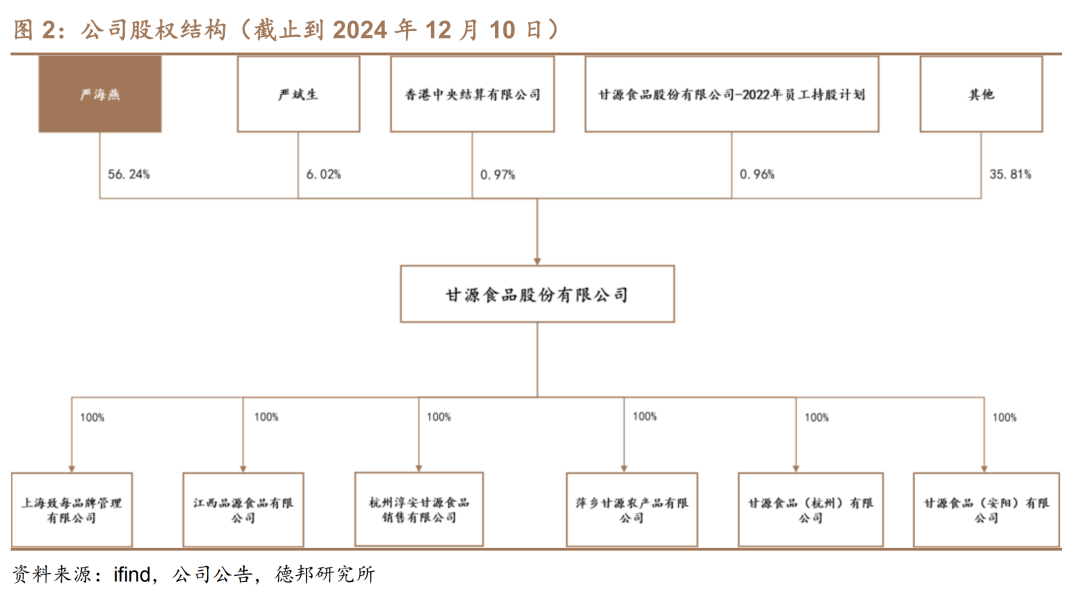

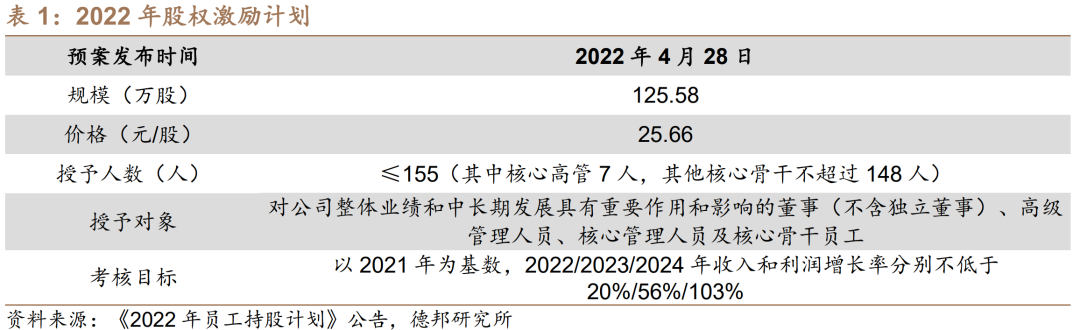

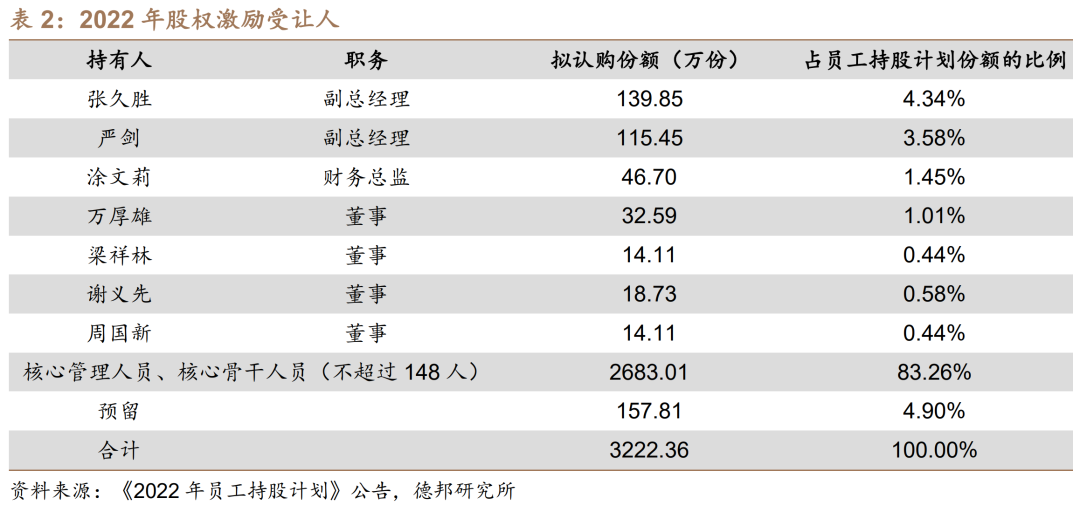

公司创始人及董事长严斌生先生持有公司56.24%的股权,为公司的实控人;副董事长严海雁先生持股6.02%,为公司第二大股东。2022年4月28日公司实施股权激励计划,以25.66元每股授予对公司整体业绩和中长期发展具有重要作用和影响的董事(不含独立董事)、高级管理人员、核心管理人员及核心骨干员工(不超过155人)合计约125万股份,长期绑定管理层与公司之间利益。

1.3.主营业务:老三样为公司基本盘,产品矩阵不断丰富

发展早期甘源食品选择以瓜子仁、青豌豆、蚕豆三种产品切入市场,“老三样”成为公司传统核心产品。后续又陆续推出综合果仁及豆果、口味坚果和膨化小食等系列产品不断丰富产品矩阵。

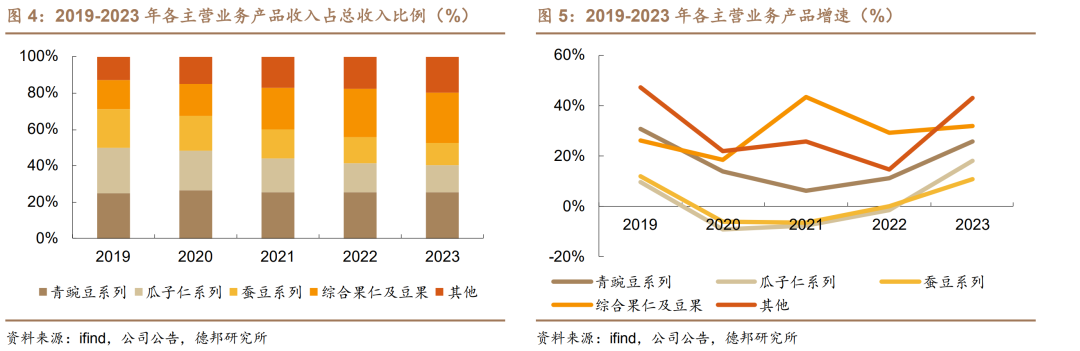

老三样为公司基本盘保持稳健,新品收入比例持续提升。分产品来看,青豌豆系列、瓜子仁系列和蚕豆系列构成的老三样依旧是公司最核心的收入来源,2019-2023年收入占比均超过半数;综合果仁及豆果则实现了快速增长,总收入中占比从2019年的15.64%迅速提升至2023年的27.29%,成为公司第一大品类,2018-2023年5年收入CAGR为29.72%;其他系列则主要是由花生、薯片和雪饼等产品构成,伴随市场渠道的不断渗透其收入也稳步提升,公司整体产品结构日趋均衡。

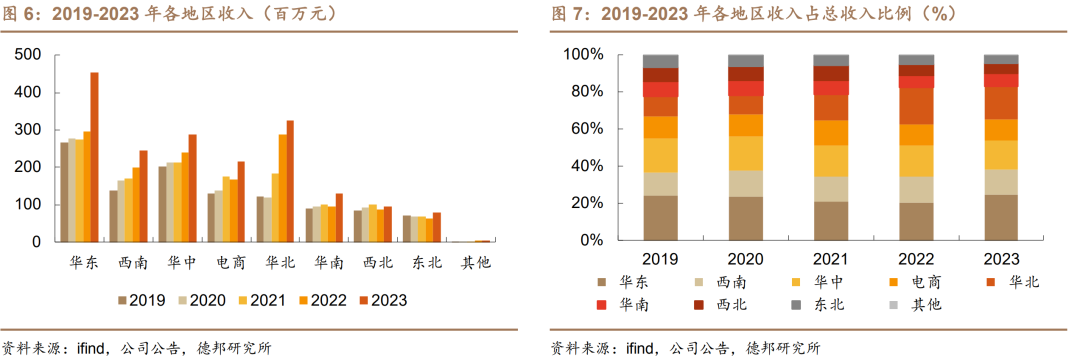

华东为收入最高区域,华东华中西南共同构成核心收入地区。2019-2023年华东地区收入占比均在20%以上,是公司收入最高的地区。华中和西南则是公司营收占比第二和第三大收入地区,三个地区合计占据了公司的近半数的收入。具体来看,2023年华东/华中/西南分别实现营业收入4.53/2.89/2.45亿元,占比分别为24.5%/15.6%/13.3%。

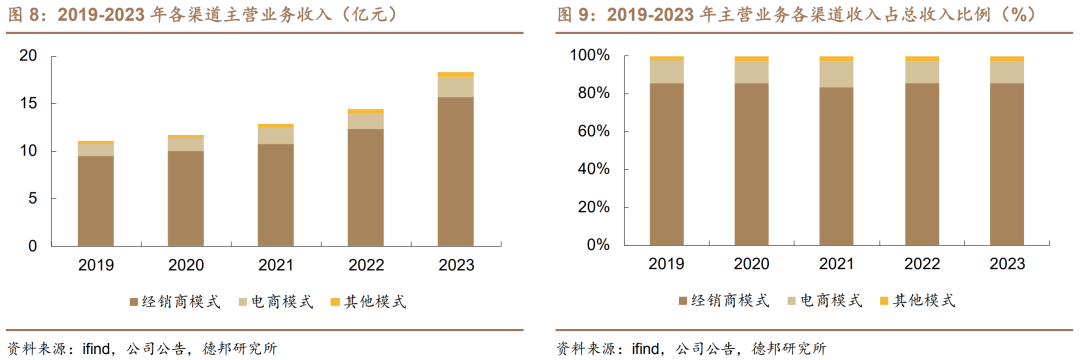

经销为绝对核心渠道,渠道结构保持稳定。公司渠道主要分为经销、电商和其他渠道,其中经销渠道2019-2023年收入占比均在80%以上,是公司绝对的核心渠道。另外电商渠道占比保持稳定,2019-2023年收入占比分别11.8%/11.7%/13.7%/11.5%/11.7%。

1.4.财务分析:业绩稳健增长,2023年增长加速

收入利润稳步增长,2023年迎来高增。公司业绩近五年实现稳步增长,收入和利润分别从2018年的9.11亿元和1.20亿元提升至2023年的18.48亿元和3.29亿元,5年CAGR分别为15.20%和22.35%。同时在2023年公司迎来业绩的高增,收入和利润分别同比增长27.36%和107.87%。

利润率呈现先低后高趋势,期间费用率管控良好。公司毛净利润率自2019年逐步回落,到2022年最低点后开始修复,2023年公司毛利率和净利率分别为36.24%和17.81%。同时期间费用率整体呈现持续下降态势,从2018年的23.50%回落到2023年的15.71%,拆分来看主要是销售费用率的减少所致,公司整体费用率管控良好。

2. 行业分析:休闲零食万亿大市场,坚果炒货空间广阔

休闲零食万亿市场规模,坚果炒货加速增长。根据艾媒咨询统计,2022年中国休闲零食市场规模为11654亿元,预计2027年将达到12378亿元,2022-2027年CAGR为1.21%,长期保持稳健增长。其中根据弗若斯特沙利文数据,坚果炒货板块2021年市场规模为1512亿元,2016-2021年5年CAGR为7.7%,预计2026年规模将达到2220亿元,2021-2026年5年CAGR提升至8.0%,加速增长。

坚果行业参与者众多,市场竞争格局分散。根据弗若斯特沙利文的数据,2018年坚果行业CR5约为17%,其中洽洽食品占比最高为6%,剩下分别为三只松鼠的5%、百草味的3%、良品铺子的2%和来伊份的1%。除上述品牌外的其他品牌占据了83%的市场份额,行业参与者众多,集中度提升空间广阔。

伴随竞争加剧和产品同质化,具备研发和渠道优势的龙头企业未来有望获得更多市场份额。龙头企业在上游能够凭借大规模采购在议价权和产品品质上具有一定优势;中游通过不同于OEM的自主生产模式拥有更好的质量的稳定性和产品的差异性;下游相较于其他品牌具有更好的品牌认知度和更广泛的营销团队,从而形成产品、品牌和渠道的核心壁垒,我们认为未来有望占据更多市场份额。

3. 未来发展:强研发护航持续推新,渠道变革红利延续

3.1. 产品:强研发能力护航,持续推新贡献增长动力

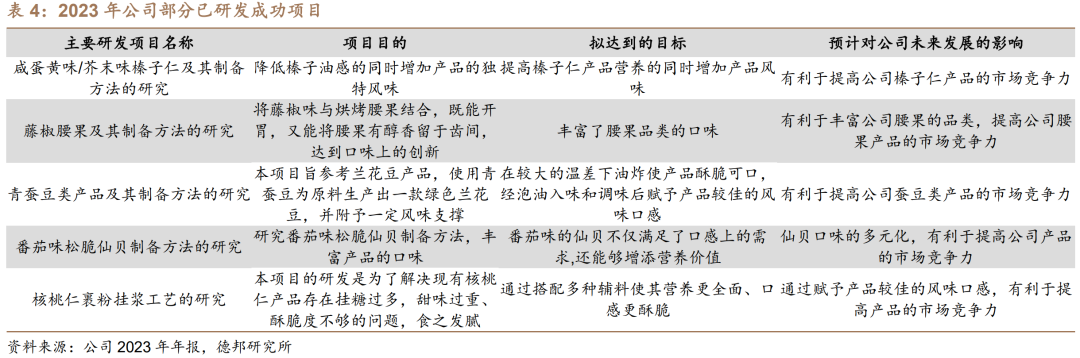

持续研发投入,打造口味品质护城河。公司一直坚持对产品口味的创新研发,在品种口味方面进行多种改良,利用口味配方差异铸就自身护城河。截止到2023年年底,公司共有140项专利,拥有迅速将新产品从概念到工艺设备改进、配方改良、批量生产及销售的综合实施能力。

依托扎实的研发基础,公司持续开发新品。公司在原有老三样的基础上,陆续推出芥末味夏威夷果、咸蛋黄味夏威夷果、仙贝、鲜虾饼、冻干榴莲腰果等众多新品,其中芥末味夏威夷果成为山姆渠道爆品。伴随着新品的不断推出,公司能够及时捕捉消费者需求空白处,满足不同消费人群的需求,从而打开品类天花板。

3.2.渠道:积极拥抱零食量贩渠道,多元化拓展加速增长

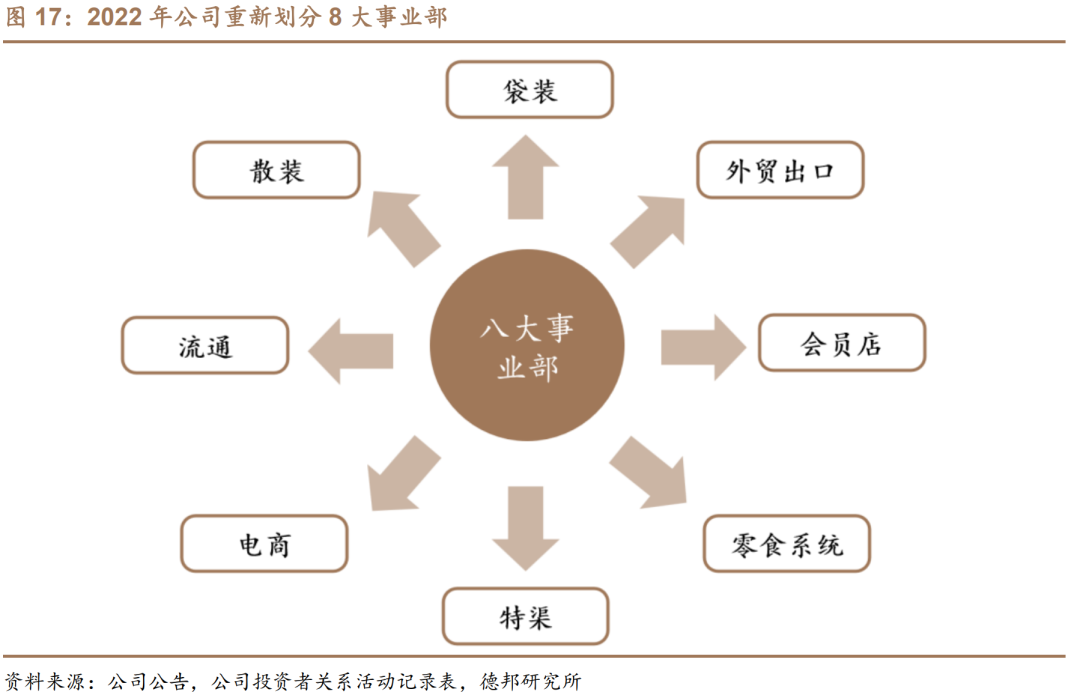

重分八大事业部,精细化运营提效率。公司之前对原有销售组织进行变革,实行事业部制并划分袋装事业部、散装事业部、流通、特渠、零食系统、会员店、电商、外贸出口八大事业部。八大事业部根据产品渠道进行划分,能够根据不同渠道之间自身的差异性精准匹配适合各自渠道发展的战略和打法,拓展业绩增长空间。

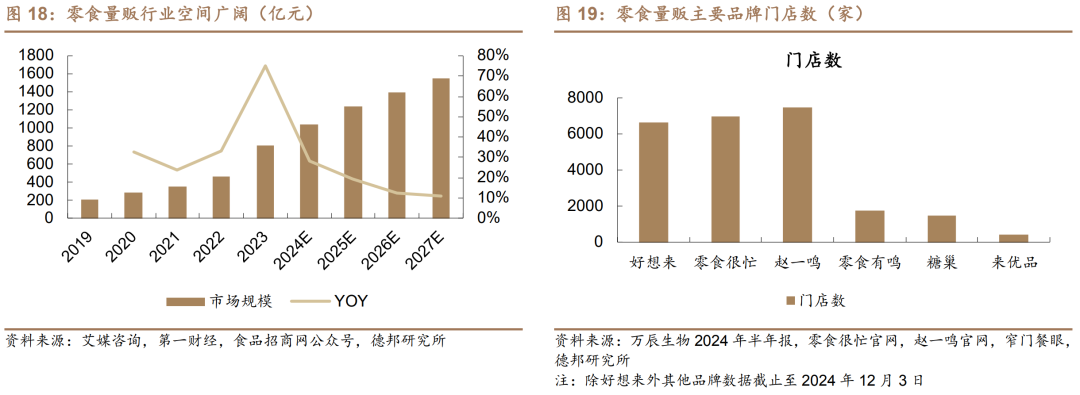

量贩门店数增长+SKU数增长,量贩渠道红利延续。近些年零食量贩门店快速拓张,成为线下零售重要渠道之一。公司积极面对渠道和需求变化,2022年就逐步开始和零食量贩进行合作,陆续导入自身老三样、综合果仁及豆果和烘焙膨化食品。作为业内细分品类的领军品牌,相比于其他中小品牌具有更强的客户粘性和议价能力,后续有望持续享受量贩渠道自身高速增长的红利。同时也得益于零食量贩迅速崛起的门店数,加速了公司对下沉市场的渗透,使得更多消费者能够接触到公司的产品。同时由于量贩渠道追求“短、平、快”的极致效率,使得公司能够通过量贩渠道对新品进行快速试错,及时获取消费者的反馈进行修改调整。

高端会员店渠道崛起,新品导入有望持续提高渗透率。高端会员商超是从传统KA商超迭代升级而来的新兴零售渠道,定位普遍偏高端,其代表品牌山姆截止到目前在中国已经有48家门店。之前芥末味夏威夷果在山姆的成功使得甘源品牌力得以提升,同时新品“黑金蒜香菜味翡翠豆”也已经上架山姆,后续伴随新品的导入和新会员商超渠道的拓展,会员店渠道有望成为公司核心渠道之一。

海外渠道方兴未艾,有望出海成功拓新篇。2024年公司以经济活跃的东南亚市场作为切入口进行了产品出海的尝试,目前已经建立了比较稳定的合作关系。在品类上相比于其他休食品类,豆类产品在海外市场客户接受程度较高,能够被海外当地人民所认可。后续伴随海外团队的组建和产品的扩充,海外业务布局将进一步完善。

4.盈利预测与投资建议

4.1. 盈利预测

我们预计公司在2024-2026年分别实现营收22.63/27.23/32.36亿元,同比+22.5%/20.3%/18.8%。分业务来看:

(1) 综合果仁及豆果:考虑到综合果仁和豆果近几年的快速放量势头和新品的持续推出,我们预计综合果仁及豆果2024-2026年整体收入增长分别44.5%/36.5%/33.0%。

(2)青豌豆、瓜子仁和蚕豆系列:三者作为公司传统核心“老三样”,近几年依旧保持稳健增速。同时考虑到零食量贩渠道自身门店数的增长,分别预计青豌豆系列2024-2026年收入增长为12.5%/11.5%/10.0%;瓜子仁系列2024-2026年收入增长为10.5%/9.5%/8.0%;蚕豆系列2024-2026年收入增长为10.5%/9.5%/8.0%。

(3)其他:其他品类也逐步成为公司产品矩阵中的重要组成部分,其中米饼、薯片等产品稳步放量,因此我们预计2024-2026年其他系列收入增长分别为20.0%/18.0%/14.5%。

4.2. 投资建议

我们预计公司2024-2026年实现归母净利润4.01/4.64/5.66亿元,对应EPS为4.30/4.97/6.08元。选取休闲零食行业内的有友食品、盐津铺子、劲仔食品和三只松鼠作为可比公司, 25年行业平均估值为19.62x。

5. 风险提示

原材料价格波动:若棕榈油、夏威夷果、瓜子仁和包材等原材料价格大幅度上涨,或将对公司盈利造成冲击。

新品推广不及预期:公司通过推出新品持续提升各渠道渗透率,若推出新品动销不达预期,将影响公司收入增长和利润水平的提升。

食品安全风险:公司作为食品加工企业,若发生食品质量问题将会对公司品牌和经营造成不利影响,从而进一步影响公司品牌信誉并可能面临处罚或赔偿。

证券研究报告:《甘源食品(002991.SZ):强研发能力护航,产品渠道双轮驱动》

对外发布时间:2024年12月11日

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

分析师:熊鹏

分析师执业编号:S0120522120002

邮箱:xiongpeng@tebon.com.cn

分析师:黄欣培

分析师执业编号:S0120524100002

邮箱:huangxp3@tebon.com.cn

德邦食饮熊鹏团队

熊鹏(S0120522120002):德邦证券大消费组组长&食品饮料首席分析师,上海交通大学及挪威科技大学双硕士。全面负责食品饮料行业各板块的研究,7年行业研究经验,2022年卖方分析师水晶球奖公募榜单上榜。曾任职于西部证券、国信证券、安信证券等,2022年12月加入德邦证券研究所。

杨良俊:7年白酒营销咨询经历,曾深入对接老白干酒、五粮液、洋河股份等多家上市公司,擅长区域调研、产业规律研究、企业发展判断。2021年9月加入德邦证券研究所。

韦香怡(S0120522080002):食品饮料行业分析师,南洋理工大学硕士。主要负责大众品研究,曾任职于东兴研究所,2022年加入德邦研究所。

尤诗超(S0120524070004):食品饮料行业研究员,中国科学技术大学硕士,2022年7月加入德邦证券研究所。

黄欣培(S0120524100002):食品饮料行业研究员,杜伦大学硕士。主要覆盖休闲零食、餐饮供应链板块,2年大众品研究经验,曾任职于西部证券研究所,2024年7月加入德邦证券研究所。

徐荟:食品饮料行业助理研究员,香港大学硕士,2023年7月加入德邦证券研究所。

重要说明

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,请勿对本图文消息进行任何形式的转发。完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。