顺博合金2024年营收创新高,净利润却大幅下滑47.96%

本文源自:金融界

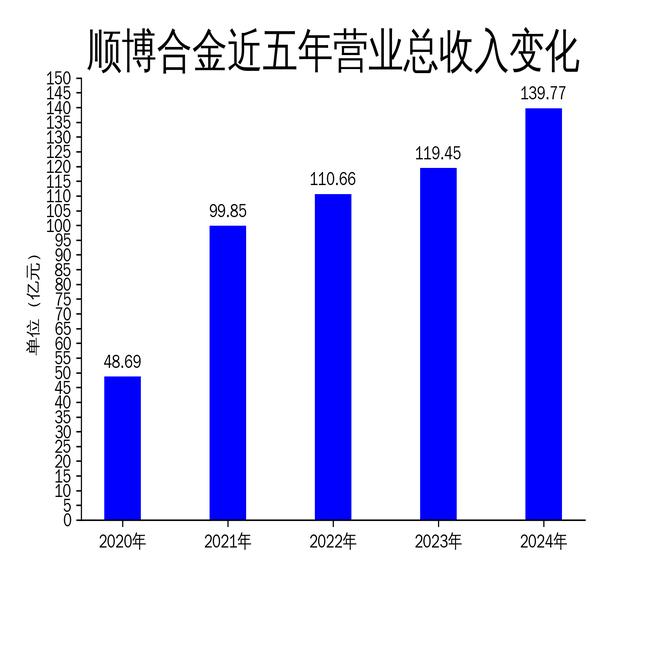

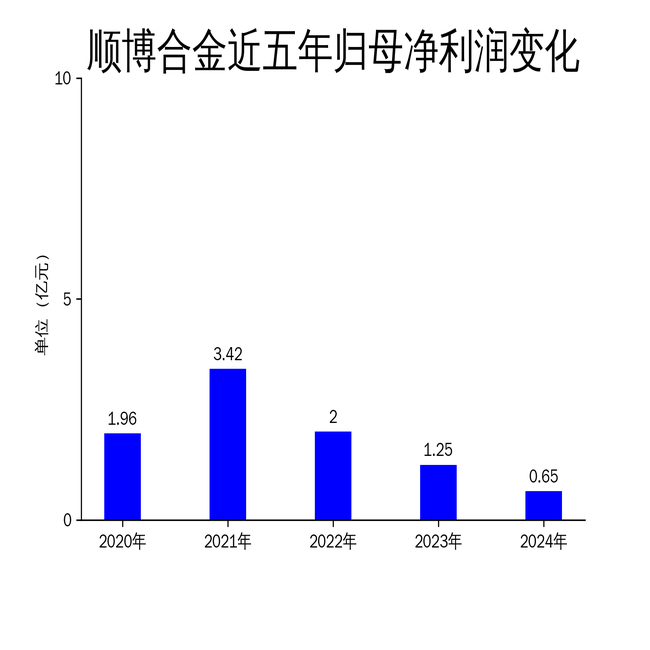

2025年5月6日,顺博合金发布了2024年年报。报告显示,公司全年实现营业总收入139.77亿元,同比增长17.01%,创下历史新高。然而,归属净利润却大幅下滑至0.65亿元,同比减少47.96%。尽管扣非净利润同比增长0.78%至9460.07万元,但整体盈利能力仍面临严峻挑战。公司主营业务为再生铝合金锭(液)的生产和销售,尽管在产能扩张和市场拓展方面取得进展,但历史供应商虚开发票导致的补缴税款问题严重拖累了净利润表现。

产能扩张与市场拓展:营收增长的驱动力

顺博合金在2024年继续推进产能扩张,安徽顺博一期40万吨产能全面投产,使公司总产能达到105万吨。这一举措显著提升了公司在西南、华南、华东和华中地区的市场覆盖能力。报告期内,公司铝合金锭销售数量同比增加10.72万吨,增幅达17.33%,主要得益于汽车行业需求的稳步上升。此外,重庆奥博在技术升级改造后实现了扭亏为盈,为公司在变形铝合金市场打下了坚实基础。

尽管产能扩张和市场拓展带来了营收增长,但公司仍需警惕产能过剩的风险。随着市场竞争加剧,如何有效消化新增产能并保持价格竞争力,将是顺博合金未来面临的重要课题。此外,公司在铝灰危废处置板块的布局虽已初见成效,但相关项目的审批和建设进度仍需加快,以实现全产业链闭环布局的目标。

净利润下滑:历史供应商虚开发票的沉重代价

尽管营收创下新高,顺博合金的净利润却出现了大幅下滑。报告显示,归属净利润同比减少47.96%,主要原因是历史供应商虚开发票导致公司补缴税款。这一事件不仅直接影响了公司的财务表现,也暴露了公司在供应链管理方面的漏洞。虚开发票问题不仅涉及税务风险,还可能对公司的声誉和客户信任造成长期负面影响。

顺博合金在年报中并未详细披露补缴税款的具体金额,但可以推测,这一事件对公司的现金流和盈利能力造成了显著冲击。未来,公司需要加强供应商管理,完善内部控制机制,以避免类似问题再次发生。同时,如何通过优化成本结构和提升运营效率来弥补净利润下滑的损失,也是公司管理层亟需解决的问题。

经营模式与市场挑战:如何在波动中保持稳健

顺博合金实行“以销定产、以产定采”的经营模式,通过直销和经销两种方式进行产品销售。定价模式主要分为随行就市和成本加成两种,前者有助于控制原材料价格波动的风险,后者则能确保公司获得合理的加工利润。然而,2024年国内铝价呈现M型走势,价格重心整体抬高,这对公司的定价策略和盈利能力提出了更高要求。

报告期内,公司通过引入新设备、新技术和新工艺,不断优化生产环节,以满足客户的定制化需求。然而,再生铝行业的原材料价格波动较大,且不同废铝原料的成分和价格存在差异性,这对公司的生产计划和成本控制提出了挑战。未来,顺博合金需要在保持生产灵活性的同时,进一步提升原材料采购和库存管理的精细化水平,以应对市场波动带来的不确定性。

总体来看,顺博合金在2024年实现了营收的显著增长,但在净利润方面面临较大压力。公司需要在产能扩张、市场拓展和供应链管理之间找到平衡,同时加强内部控制和成本优化,以提升整体盈利能力和市场竞争力。