瑞鹄模具系列七:25年收入同比增长36%,持续推进产品、技术、研发升级【国信汽车】

(来源:车中旭霞)

2025年营收同比增长36%

2025年实现营收32.92亿元,同比增长36%,其中汽车零部件业务实现收入10.72亿元,同比增长47%。2025年全年实现归母净利润3.92亿元,同比+11.85%;同时公司汽车传统主业积极深化国际主流品牌区域化市场开拓、一带一路国家属地品牌客户开拓,制造装备业务陪同国内头部品牌深化海外本地化开发。单季度看,2026Q1收入同比增长35%,实现营收10.06亿元,同比+34.7%;实现归母净利润1.07亿元,同比+9.55%。

产品结构影响盈利表现,公司持续推进降本增效

2025年公司实现毛利率24.16%,同比-0.85pct,2025年归母净利率11.91%,同比-2.53%;主要为低毛利率零部件业务规模扩张稀释整体盈利水平;2026Q1公司实现毛利率22%,同比-2.9pct,或仍为产品结构、原材料价格上涨等因素影响;26Q1归母净利率10.63%,同比-2.35pct;持续推进降本增效,销售/管理/研发/财务费用率分别0.89%/3.28%/3.78%/0.40%,同比+0.23/-0.60/-0.10/+0.40pct。

公司订单持续增长,成长动能充沛

公司汽车制造装备业务新承接订单保持增长,截至2025年末在手订单达47.72亿元,同比提升23.76%;同时,公司在技术开发、制造交付、市场开拓及客户服务等方面持续突破,核心竞争力进一步增强。此外,轻量化零部件业务已全部进入规模化量产阶段:冲焊零部件适配客户18款车型,铝合金精密铸造覆盖6款车型,另有数款车型承接处于洽谈阶段,有望持续贡献增量。

持续推进产品、技术、研发升级,机器人业务加速

在汽车装备业务领域,启动将AI技术(瑞鹄智汇库)应用于覆盖件模具设计,在汽车轻量化零部件业务,推进高强板冲压技术、多工位工艺技术升级,实现良品率、稳定性进一步提升。开发智能协作机器人,推进工业机器人线体-线边-仓储物流全场景应用;2025年新设三家子公司进一步切入智能机器人、汽车零部件及智能装备领域,强化技术储备与产业链延伸能力,为中长期成长注入新动能。

行业竞争加剧风险、原材料价格上涨风险。

正文

2025年营收同比增长36%,增速持续跑赢行业。2025年全年实现营收32.92亿元,同比增长35.8%,其中汽车零部件业务实现收入10.72亿元,同比增长47%。2025年全年实现归母净利润3.92亿元,同比+11.85%;根据中国汽车工业协会统计,2025年中国汽车产销分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。公司营收增速超越行业产量25pct,核心原因在于公司储备零部件新业务放量。同时公司汽车传统主业积极深化国际主流品牌区域化市场开拓、一带一路国家属地品牌客户开拓,制造装备业务陪同国内头部品牌深化海外本地化开发。2026Q1收入同比增长35%,实现营收10.06亿元,同比+34.7%;实现归母净利润1.07亿元,同比+9.55%,公司规模持续增长。

26Q1公司毛利率同比-2.9pct,产品结构影响盈利表现。2025年公司实现毛利率24.16%,同比-0.85%,2025年归母净利率11.91%,同比-2.53%;主要受低毛利率的零部件业务规模扩张稀释整体盈利水平影响;2026Q1公司实现毛利率22.08%,同比-2.9pct,或为产品结构、原材料价格上涨等因素影响;26Q1归母净利率10.63%,同比-2.35pct;2026Q1持续推进降本增效,销售/管理/研发/财务费用率分别0.89%/3.28%/3.78%/0.40%,同比+0.23/-0.60/-0.10/+0.40pct。

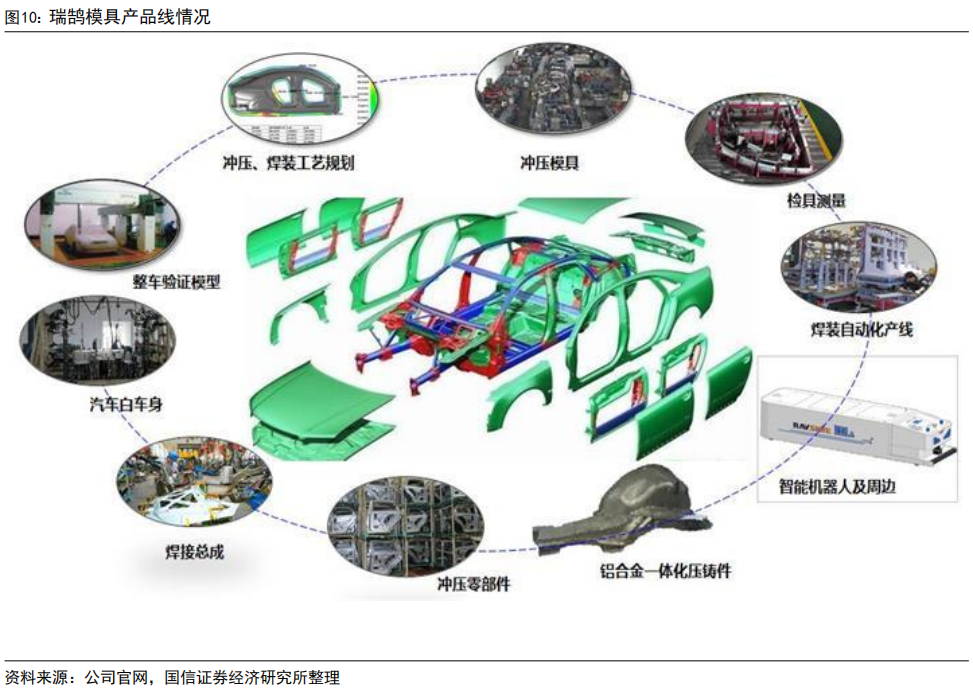

公司在手订单持续增长,成长动能充沛。依托多年技术实力积累,公司汽车制造装备业务新承接订单保持增长,截至2025年末在手订单达47.72亿元,同比提升23.76%;同时,公司在技术开发、制造交付、市场开拓及客户服务等方面持续突破,核心竞争力进一步增强。此外,公司轻量化零部件业务主要是汽车冲焊零部件(高强度板及铝合金板材冲焊件)、铝合金精密铸造零部件(铝合金一体化压铸车身结构件、铝合金精密成形铸造动总件)等,轻量化零部件业务已全部进入规模化量产阶段:冲焊零部件适配客户18款车型,铝合金精密铸造覆盖6款车型,另有数款车型承接处于洽谈阶段,有望持续贡献增量。

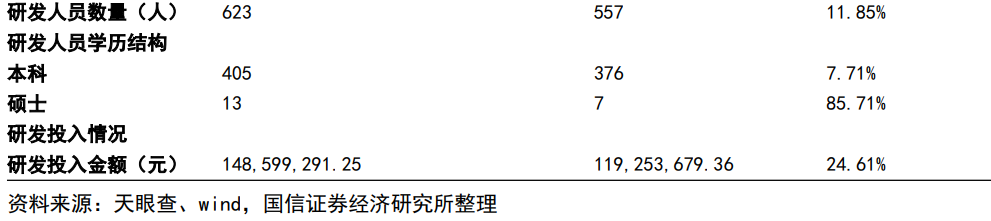

公司持续推进研发升级,重视人才积累。在汽车装备业务领域,启动将AI技术(瑞鹄智汇库)应用于覆盖件模具设计,并开发智能协作机器人,推进工业机器人线体-线边-仓储物流全场景应用;在汽车轻量化零部件业务,推进高强板冲压技术、多工位工艺技术升级,实现良品率、稳定性进一步提升。此外,2025年研发人员数量同比增长11.85%,其中本科与硕士学历同比+7.71%/85.71%,研发投入金额同比增长24.61%。

进一步加快公司智能制造业务发展,结合自身能力和优势,形成以汽车白车身相关配套装备的相对完整的产品线。公司主营业务为汽车制造装备业务(主要产品包括冲压模具及检具、焊装自动化生产线及智能专机和AGV移动机器人等),近几年积极拓展汽车轻量化零部件业务(主要产品包括高强度板及铝合金冲焊零部件、铝合金精密铸造零部件等),为国内少数能够同时为客户提供完整的汽车白车身高端制造装备、智能制造技术及整体解决方案、轻量化零部件供应的一站式供应商。

自主品牌出海有望加速公司装备业务成长。公司传统装备业务拆分为冲压模具和自动化产线,模具业务主要供货大众、福特、通用、奇瑞等优质车企,持续推进产品升级、客户升级、品牌升级;焊装自动化产线业务围绕汽车智能制造装备及零部件、一般自动化及智能化装备,以及AGV移动机器人及智能物流业务拓展,并推动上下游业务整合和市场资源嫁接。2025年,深化“一带一路”沿线布局,新增斯堪尼亚(瑞典)、巴西 CAOA 等客户,外销订单承接进一步增加;积极伴随中国自主品牌出海取得新进展,新增承接多个主流自主品牌海外本地化订单;国内市场订单进一步向头部品牌和优质客户集中,高潜质品牌和高端品牌客户聚焦进一步提升,国内豪华品牌和头部新势力品牌实现全覆盖。

协作机器人完善装备业务布局,新设三家子公司加速智能化业务布局。2024年公司开始启动开发智能协作机器人,加快无人化“黑灯工厂”智能制造方案落地推进。自动化产线和智能物流 AGV 移动机器人的制造能力和产能规模进一步提升,为订单承接提供保障。同时,公司在2025年新设芜湖瑞祥智能机器人、瑞鸽汽车零部件及瑞鲸智能装备三家子公司,分别切入智能机器人、汽车零部件及智能装备领域。该布局与现有“黑灯工厂”、轻量化产线及自动化业务形成紧密协同,强化技术储备与产业链延伸能力,为中长期成长注入新动能。

法律申明

本公众号(名称:【车中旭霞】)为国信证券股份有限公司(下称“国信证券”)经济研究所【行业】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。