【山证机械】兆威机电2025中报点评:Q2净利高增,关注灵巧手商业化进程

(来源:山西证券研究所)

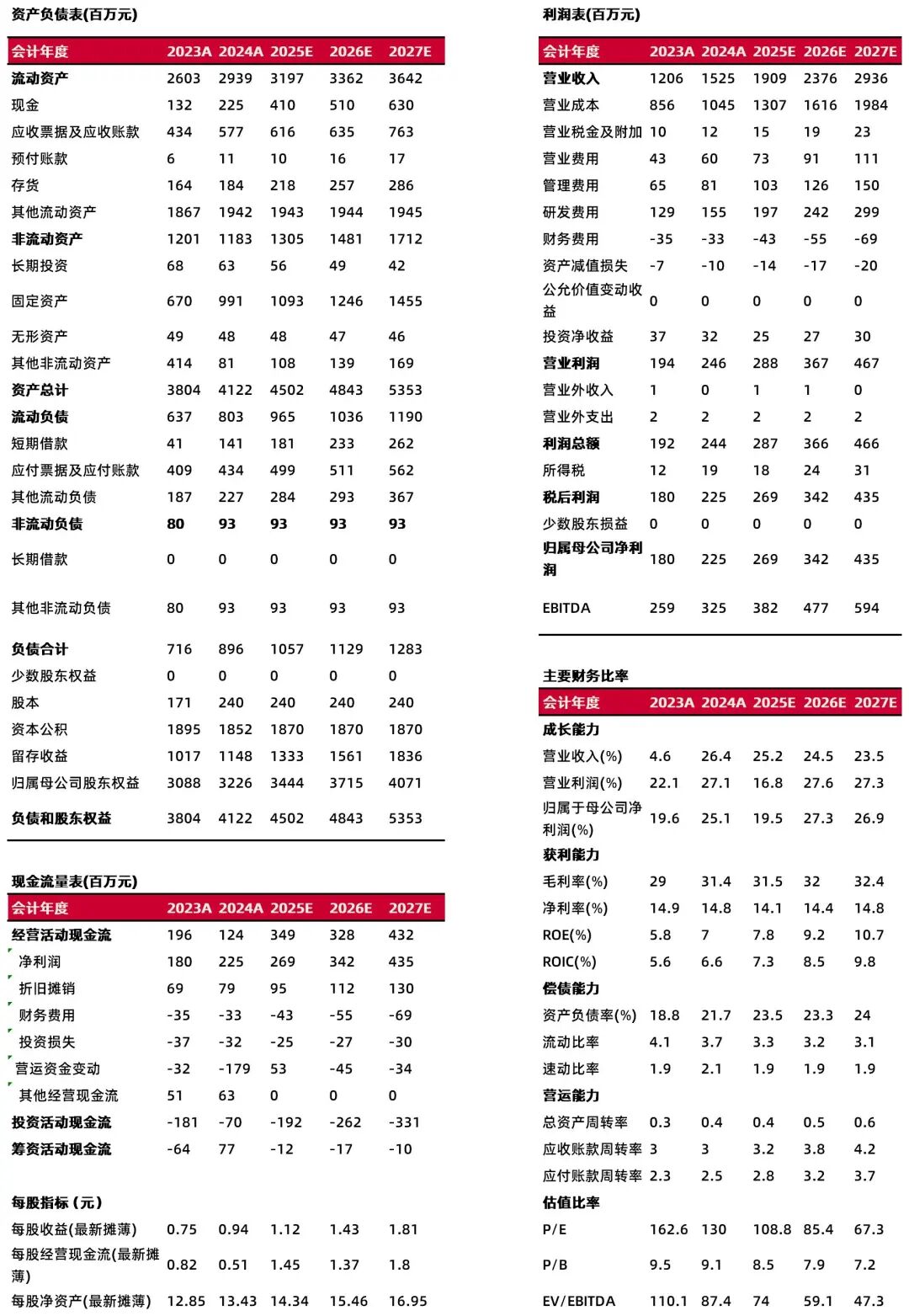

公司披露2025中报。上半年,公司实现营业收入7.9亿元,同比+21.9%;归母净利润1.1亿元,同比+20.7%。其中,25Q2实现营业收入4.2亿元,同比+25.9%,环比+14.0%;实现归母净利润0.6亿元,同比+52.3%,环比+7.0%。

主要产品收入均有增长,盈利能力同比提升。上半年,微型传动系统收入5.0亿元,同比+20.5%,收入贡献63.3%;毛利率27.6%,同比-2.1pct。精密零件收入2.4亿元,同比+16.3%,收入贡献30.4%;毛利率43.8%,同比+5.8pct。精密模具及其他收入0.5亿元,同比+88.5%,收入贡献6.3%;毛利率18.6%,同比+15.7pct。

25Q2公司毛利率/净利率分别为32.2%/14%,同比分别+2.5pct/2.4pct。费用率方面,25Q2公司管理/销售/研发/财务费用率分别为5.9%/4.4%/10.0%/-2.3%,同比分别-0.1pct/-0.2pct/-3.8pct/+0.1pct;期间费用率合计18.0%,同比-4.0pct。

持续推进机器人灵巧手及核心部件研发。7月,发布新一代灵巧手产品,DM17&LM06,采用了差异化技术路线即全直驱方案、连杆方案,分别用于复杂精细化操作及高强度作业场景。零部件方面,4mm无刷空心杯电机已完成技术攻关,实现小批量产;无刷直流电机向小直径产品突破,定子采用拼块工艺,提升电机转矩密度;目前已实现四级空心杯电机及小直径拼块式铁芯电机的开发工作,正在进行小批量生产。

全球化进展顺利,启动泰国产能建设。6月,递表港交所,启动H股上市计划;8月,启动海外产能建设,使用不超过10000万美元在泰国建厂。目前已经具备2个研发中心,4个制造基地,3个全球服务中心(德国、美国、中国香港)。

公司是全球领先的微型传动及驱动系统解决方案提供商,主要产品具备高精度、小体积、低噪音等特性能,长期受益于智能汽车、消费及医疗科技、先进工业及智造、机器人等领域的微型化、自动化与智能化趋势。

预计公司2025-2027年EPS分别为1.12/1.43/1.81,对应公司8月28日收盘价121.79元,2025-2027年PE分别为108.8/85.4/67.3,维持 “增持-A”评级。

【风险提示】

宏观经济波动风险,研发进展不及预期,人形机器人商业化进程不及预期。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:姚健

执业登记编码:S0760525040001

分析师:徐风

执业登记编码:S0760519110003

报告发布日期:2025年8月29日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。