中晶科技2024年扭亏为盈,净利润增长166.85%

本文源自:金融界

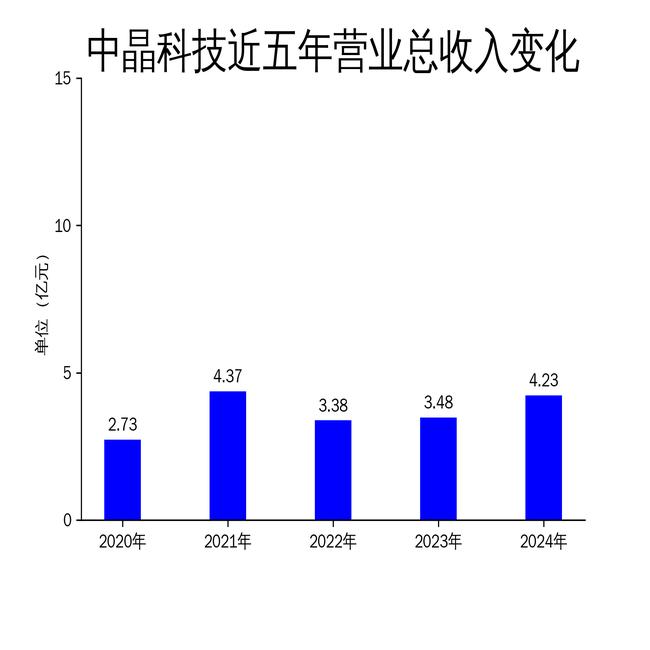

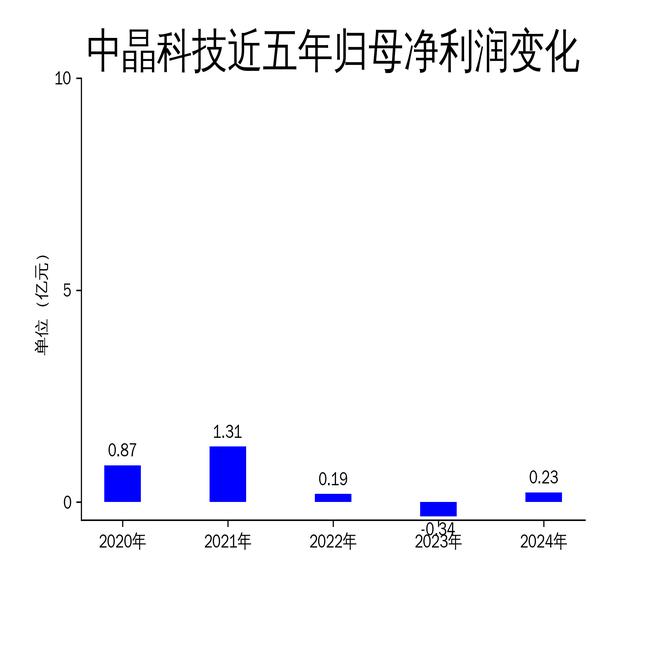

5月3日,中晶科技发布2024年年报。报告显示,公司2024年实现营业总收入4.23亿元,同比增长21.25%;归属净利润2277.22万元,同比增长166.85%;扣非净利润1953.91万元,同比增长152.73%。公司从2023年的亏损状态成功扭亏为盈,显示出较强的业绩恢复能力。中晶科技主营业务为半导体硅材料及其制品的研发、生产和销售,产品涵盖半导体晶棒、研磨片、化腐片、抛光片及功率芯片等,广泛应用于各类电子设备的关键零部件。

业绩大幅回升,但仍存隐忧

中晶科技2024年业绩显著回升,营业总收入同比增长21.25%,归属净利润和扣非净利润均实现三位数增长。这一表现主要得益于公司在半导体硅材料领域的持续深耕,以及优化生产流程、提升交付能力等措施。然而,尽管业绩大幅改善,公司仍面临一些挑战。首先,经营活动产生的现金流量净额为4188.67万元,同比下降25.30%,显示出公司在现金流管理上存在一定压力。其次,公司2024年加权平均净资产收益率仅为3.39%,虽然较上年有所提升,但仍处于较低水平,表明资产利用效率有待进一步提高。

此外,公司2024年研发投入金额为2729.08万元,同比增长3.65%,但研发投入占营业收入的比例却下降1.1个百分点至6.46%。在半导体行业技术快速迭代的背景下,研发投入的相对减少可能影响公司未来的技术竞争力。

产业链布局完善,但产能扩张需谨慎

中晶科技拥有从晶棒到器件芯片的完整产业链,生产基地分布于宁夏、浙江和西安等地。公司通过“以销定产+自主备货”的生产模式,动态调整生产计划,提高设备利用率和交货速度。报告期内,公司还积极推进募投项目《高端分立器件和超大规模集成电路用单晶硅片项目》,抛光硅片产品有望成为未来重要增长点。

然而,公司在产能扩张方面需保持谨慎。截至2024年末,公司固定资产较上年末增加14.44%,占公司总资产比重上升9.58个百分点,显示出公司在产能建设上的持续投入。但与此同时,货币资金较上年末减少46.52%,占公司总资产比重下降9.53个百分点,表明公司在扩张过程中面临一定的资金压力。此外,公司在建工程合计较上年末减少82.25%,占公司总资产比重下降5.06个百分点,可能意味着部分项目进展不及预期。

客户资源丰富,但应收账款风险上升

中晶科技在客户资源方面具有显著优势,与多家知名下游企业建立了长期稳定的合作关系,包括中国电子科技集团公司第四十六研究所、台湾通用器材股份有限公司、三星电子等。公司通过“直销为主、分销为辅”的销售模式,积极拓展国内外市场,进一步巩固了其在行业内的领先地位。

然而,公司在应收账款管理上存在一定风险。截至2024年末,公司应收票据及应收账款较上年末增加47.68%,占公司总资产比重上升4个百分点。应收账款的大幅增加可能对公司的现金流和财务健康构成潜在威胁,尤其是在宏观经济环境不确定性增加的背景下。此外,公司2024年存货账面价值为1.08亿元,占净资产的16.68%,较上年末减少2251.18万元,但存货跌价准备高达7795.39万元,计提比例为41.88%,显示出公司在库存管理上仍需进一步优化。

总体来看,中晶科技2024年业绩显著回升,但在现金流管理、研发投入、产能扩张和应收账款管理等方面仍面临一定挑战。公司需在保持现有优势的同时,进一步优化运营效率,以应对未来市场的不确定性。