华亚智能2024年财报:营收增长36%,净利润下滑8%,转型之路挑战重重

本文源自:金融界

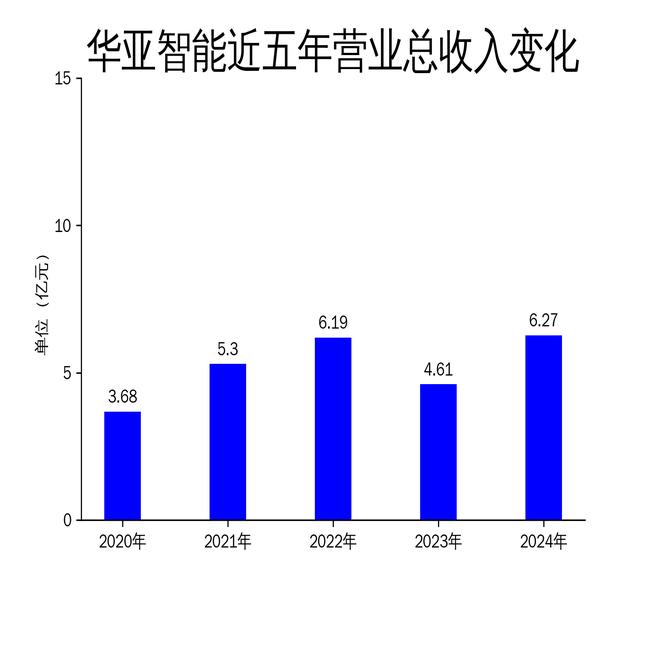

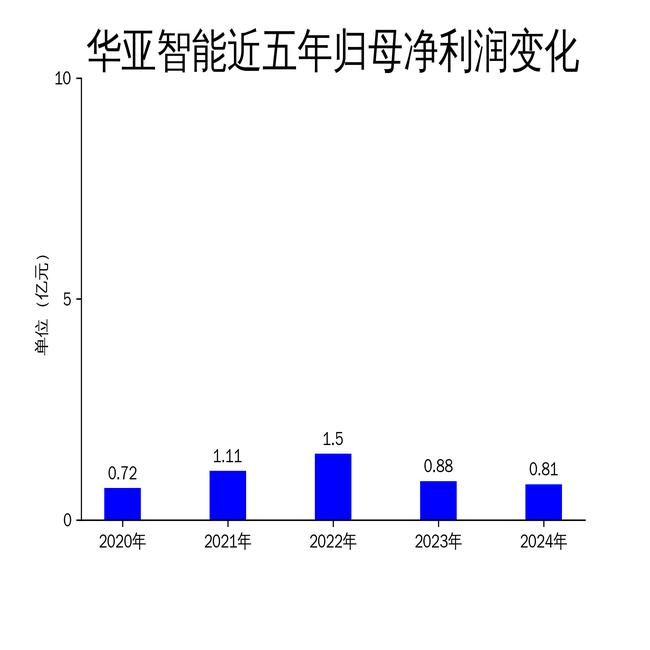

5月3日,华亚智能发布2024年年报,报告显示公司营业总收入为6.27亿元,同比增长36.07%,但归属净利润为0.81亿元,同比下降8.37%。扣非净利润为7879.31万元,同比减少2.75%。尽管营收增长显著,但净利润的下滑暴露出公司在转型过程中面临的挑战。华亚智能通过收购冠鸿智能51%股权,成功转型为精密金属制造及智能装备制造领域的高科技企业,但其核心业务的表现仍需进一步优化。

营收增长背后的隐忧

华亚智能2024年营收增长36.07%,主要得益于精密金属结构件业务的稳定表现以及智能物流装备市场的开拓。公司通过与老客户保持良好沟通,稳住了订单,并通过调整产能策略,提升了国内重要客户的需求占比。此外,控股子公司在智能装备领域的方案设计能力和软硬件集成能力也为公司赢得了更多订单。

然而,尽管营收增长显著,净利润却出现下滑。归属净利润同比下降8.37%,扣非净利润也减少了2.75%。这表明公司在成本控制和盈利能力方面存在一定问题。尤其是在智能装备领域,虽然市场需求旺盛,但公司在研发和生产上的投入较大,导致利润率受到挤压。

此外,公司的滚动环比增长率也显示出一定的波动性。2024年营业总收入环比增长20.04%,但归属净利润环比下降2.39%,扣非净利润仅增长1.19%。这种营收与利润增长的不匹配,反映出公司在业务扩张过程中,未能有效平衡成本与收益。

核心业务表现分化

华亚智能的核心业务分为精密金属结构件、半导体设备维修和智能物流装备三大板块。其中,精密金属结构件业务是公司的传统优势领域,广泛应用于半导体设备、新能源及电力设备、通用设备等领域。报告期内,该业务表现稳定,为公司贡献了主要营收。

半导体设备维修业务则主要集中在真空阀门维修领域。尽管该业务在报告期内有所增长,但其市场规模相对较小,难以成为公司的主要利润来源。此外,半导体设备维修的技术门槛较高,公司在技术研发和人才储备上的投入较大,进一步压缩了利润空间。

智能物流装备业务是公司近年来的重点发展方向。该业务集成了WMS、WCS、AGV调度系统等工业数字化软件控制系统,广泛应用于新能源电池及材料、光学材料等新兴产业领域。虽然该业务的市场前景广阔,但公司在研发和生产上的高投入,导致其短期内难以实现盈利。

转型挑战与未来展望

华亚智能通过收购冠鸿智能51%股权,成功转型为精密金属制造及智能装备制造领域的高科技企业。然而,转型过程中面临的挑战不容忽视。首先,公司在智能装备领域的投入较大,短期内难以实现盈利。其次,半导体设备维修业务的市场规模有限,难以成为公司的主要利润来源。

此外,公司在成本控制和盈利能力方面也存在一定问题。尽管营收增长显著,但净利润的下滑反映出公司在业务扩张过程中,未能有效平衡成本与收益。未来,公司需要在保持营收增长的同时,进一步提升盈利能力,优化成本结构。

总体来看,华亚智能的转型之路充满挑战。尽管公司在精密金属结构件和智能物流装备领域取得了一定的成绩,但其核心业务的表现仍需进一步优化。未来,公司需要在技术创新、市场开拓和成本控制等方面加大投入,以实现可持续发展。