中国广核市值管理:高分红托底估值,成长动能待突破

董事会网观察到,作为全球第三大核电运营商,中国广核(003816.SZ)在2024年交出了一份“稳增长、高分红”的业绩答卷,同时,市值管理也面临电价压力、成本攀升与估值修复缓慢的多重挑战。

基于2024年报数据与市场表现,从业绩韧性、市值管理成效、ESG实践、管理层动态及未来战略方向等维度展开分析。

一、2024年业绩:营收增长承压,成本管控成关键

董事会网(dongshihui.net)查询2024年报显示,中国广核实现营业收入868亿元,同比增长5.2%;归母净利润108亿元,同比微增0.8%,低于市场预期。主要受以下因素影响:

1. 电价下行拖累收益:平均含税电价同比下降1.6分至0.39元/度,其中广东地区电价下滑显著,导致岭东、阳江、防城港等主力机组净利润同比降幅达50%、20%、10%。

2. 成本刚性攀升:核燃料成本同比增13%至95亿元,固定资产折旧增12%至117亿元,乏燃料处置金增17%至41亿元,新机组投产推升运营杠杆。

3. 税收优惠退坡:部分机组“三免三减半”政策到期,所得税率提升2.3个百分点至19.2%,增加税负42亿元。

同时,中国广核结构性亮点不断:

- 台山核电扭亏为盈:受益于机组利用率提升,台山核电实现净利润1.1亿元(2023年亏损16.8亿元),成为业绩修复亮点。

- 红沿河核电稳健增长:投资收益同比增25%至10.7亿元,贡献利润弹性。

- 装机规模扩张:清洁能源在运装机突破1亿千瓦,全年上网电量超3600亿千瓦时,新能源新增装机1153万千瓦,核电核准6台新机组。

二、市值管理:分红策略托底,估值修复滞后

(一)市值管理成绩方面:

1. 高股息构筑安全边际:每股分红0.095元,连续10年增长,分红比例达44.4%,A/H股息率分别为2.6%、4.1%,吸引险资、社保等长期资金配置。

2. 财务结构优化:资产负债率降至59.5%,财务费用率下降1个百分点至5.9%,融资成本控制能力突出。

3. 战略整合推进:以12.04亿元收购台山第二核电100%股权,新增储备装机1750兆瓦,巩固核电主业整合平台定位。

(二)市值管理不足方面:

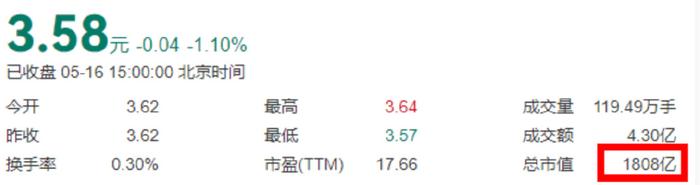

1. 估值修复动能不足:2025 年其动态市盈率 16.76 倍,低于电力行业均值 20 倍;市净率 1.73 倍,低于行业合理区间 1.8-2.0 倍,公司价值未能在市场上得到充分体现。截止2025年5月17日市值1808亿。

2、短期偿债压力需关注:有息负债 1963.25 亿元,占总资产 46.15%,货币资金覆盖流动负债仅 26.54%,需关注短期偿债能力,否则可能引发市场对公司财务状况的担忧,进而影响市值。

3. 投资者沟通单向化:全年举办25场投资者活动,对电价机制、新机组回报率等关键问题回应程式化,机构持股比例同比下降1.2个百分点。

4. 资本开支压力:2025年计划资本开支超400亿元,较2024年翻倍,可能进一步推升负债率。

三、ESG实践:绿色标杆与治理短板并存

中国广核在ESG实践上,亮点不断,成为央企先头兵:

1. 清洁能源领跑者:全年减排二氧化碳超2.5亿吨,境内新能源绿电交易量120亿千瓦时,境外清洁能源装机超1400万千瓦,获2024“金责奖”年度可持续发展奖。

2. 技术自主化突破:自主研发的“和睦系统”覆盖30台核电机组,核电版“造楼机”等先进建造技术应用30项,数字化电站交付实现运维效率提升20%。

3. 乡村振兴贡献:定点帮扶连续六年获最高评价,广西乐业风电项目为63个村分红942万元,光伏治沙模式修复荒漠化土地超万亩。

同时,也要看到中国广核ESG仍然有很多工作要做,现存不少挑战:

- ESG披露碎片化:定量数据占比不足40%,碳减排测算缺乏统一标准,第三方鉴证覆盖率仅15%。

- 激励机制缺位:ESG绩效未与高管薪酬直接挂钩,基层执行存在“重规模、轻效益”倾向。

四、管理层动态

1、现任董事长:杨长利

杨长利自2022年起担任中国广核集团党委书记、董事长,同时兼任中国广核电力股份有限公司(003816.SZ)董事长。其职业生涯始于中国核工业集团,后长期深耕核电领域,拥有丰富的技术与管理经验。

杨长利推动核电技术自主化与规模化,主导“华龙一号”三代核电技术的批量化建设,2024年新增核准6台核电机组,在建机组达16台(其中14台为“华龙一号”),巩固了全球最大核电在建规模的领先地位。

新业务拓展挑战也不少,非动力核技术应用(如质子治疗设备)尚处培育期,2024年相关业务亏损加剧,需进一步探索商业化路径。

2、现任董事会秘书:尹恩刚

尹恩刚自2024年起担任中国广核电力股份有限公司董秘,此前长期负责公司财务与资本运作,熟悉核电行业特性及资本市场规则。

主要成绩,年报连续获上交所A类评价,增设专项团队优化信息披露流程,确保A/H股双重披露标准严格执行。主导发布2024年ESG报告,绿色信贷、碳减排等关键指标披露率提升,推动MSCI ESG评级维持在行业前列。

同时,工作也有一些不足部分。对敏感问题(如核电项目回报率、资产减值风险)的回应仍显程式化,机构持股比例同比下滑1.2个百分点。

3、总结与挑战

- 杨长利的战略布局与技术突破显著,但需平衡规模扩张与盈利质量,尤其在新能源与传统核电业务的协同性上需深化。

- 尹恩刚在合规性建设上表现稳健,但需提升投资者沟通的透明度和战略阐释深度,以增强市场信心。

不可忽视的是,治理隐忧在于关联企业中广核技(000881.SZ)2024年8位董监高离任,净利润连续两年亏损,或影响集团整体资本市场形象。

五、未来提升方向:四维破局路径

1. 优化成本与电价传导机制

- 推动核电参与电力现货市场试点,探索“基准价+浮动收益”定价模式,对冲电价下行风险。

- 通过规模化采购、燃料循环利用降低核燃料成本,目标2025年单位发电成本下降3%。

2. 强化ESG估值溢价

- 制定《ESG信息披露指引》,将碳足迹测算纳入投融资决策全流程,目标2025年定量数据披露率达60%。

- 探索发行碳中和债券、转型金融工具,将绿色信贷占比提升至25%。

3. 创新市值管理工具

- 在H股市净率0.6x的低估值区间启动回购并注销,提升ROE与每股含金量。

- 试点“A+H”联动投资者开放日,按月披露在建机组进度、绿电交易量等前瞻指标。

4. 加速国际化与综合能源转型

- 深耕“一带一路”核电出口,目标2027年海外装机占比提升至15%,复制老挝“清洁能源+产业互联”模式。

- 拓展核能供暖、海水淡化等非电业务,目标2025年综合能源收入占比突破5%。

董事会网认为,中国广核一方面高分红策略虽筑牢估值底线,同时也要看到,真正的价值重估需依赖技术出海、综合能源转型与ESG溢价兑现。未来,随着“华龙一号”批量化建设与电力市场化改革深化,公司有望在“稳”与“进”的平衡中打开成长空间,但成本管控精度、海外项目回报率及治理稳定性仍是关键变量。

可以说,核电企业的市值管理,既要像核反应堆一样稳定可控,也要如核裂变般释放创新能量。