东海研究 | 特锐德(300001):2024Q3业绩符合预期,充电运营龙头稳固

(来源:东海研究)

证券分析师:

周啸宇,执业证书编号:S0630519030001

张帆远,执业证书编号:S0630524070002

邮箱:zfy@longone.com.cn

// 报告摘要 //

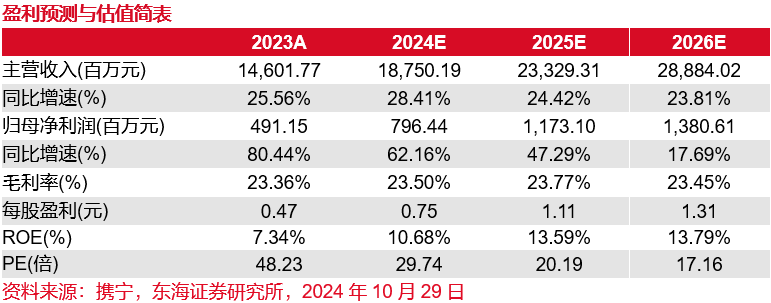

事件:2024Q1-Q3公司实现营业收入104.90亿元,同比增长11.56%;实现归母净利润4.47亿元,同比增长101.23%;实现扣非净利润3.85亿元,同比增长122.13%。其中,2024Q3实现营业收入41.58亿元,同比增长9.55%,环比增长10.49%;归母净利润为2.53亿元,同比增长98.26%,环比增长92.63%;实现扣非净利润2.25亿元,同比增长95.84%,环比增长99.16%。业绩位于预告中值。

电动汽车充电网业务稳步推进,未来前景可观。根据中国充电联盟数据,1)充电桩数量:截至2024年9月底,公司运营公共充电桩数量约63.97万台,同比增长2.93%,市占率约19.22%,同比+0.17pct,其中运营直流桩约38.44万台,市占率约25.61%;2)充电功率:公司2024年9月新增充电功率约2296万kW,同比增长46.99%;3)充电量:截至2024年9月公司累计93.53亿度。2024H1中国新能源汽车保有量达2472万辆,占汽车总量的7.18%,未来发展动能可观。

公司充电网业务项目认可度高,微电网布局加速。10月23日,特来电成为和县县域充电设施补短板建设项目中标人,中标金额约为1.34亿元,将对和县公共和政府事业单位停车场进行充电基础设施建设,加快和县电动汽车充电网络布局,促进当地新能源汽车产业发展。同时,本次中标体现公司充电网技术路线、智能群充电解决方案、平台运营及智能运维等服务能力的高认可度,为公司充电网基建平台奠定基础。截至2024年10月,公司光储充放一体化充电站布局超700座,已落地140+个城市。

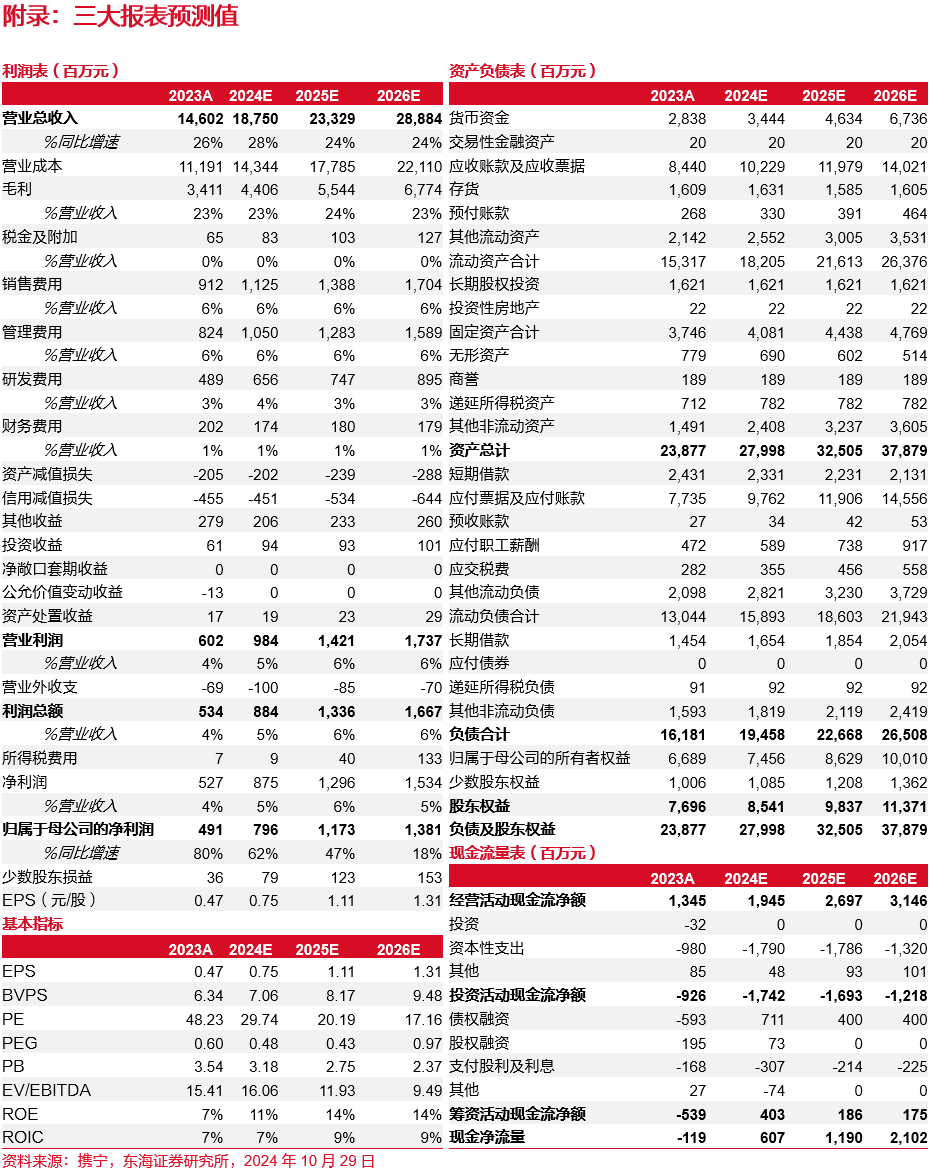

投资建议:考虑到公司作为全国充电运营商龙头,2024Q3业绩符合预期,同时在资金、技术等方面具有先发优势,考虑电动车充电网业务稳定增长、电力设备产品下半年交付高峰。预计公司2024-2026年实现营业收入187.50/233.29/288.84亿元,同比+28.41%/+24.42%/+23.81%,2024-2026年归母净利润7.96/11.73/13.81亿元(原预测:7.96/11.74/13.81亿元),EPS分别为0.75/1.11/1.31元/股,对应当前P/E为30x/20x/17x,维持“买入”评级。

风险提示:电网投资额不及预期、车网互动推广不及预期、充电桩利用率不及预期。

// 报告信息 //

证券研究报告:《特锐德(维权)(300001):2024Q3业绩符合预期,充电运营龙头稳固――公司简评报告》

对外发布时间:2024年10月30日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

减持―未来6个月内股价相对弱于沪深300指数5%―15%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。