渤小海伴您读研报之特锐德

一、公司简介

公司成立于2004年,凭借在系统集成领域的优势,不断深化“智能制造+系统集成”的发展战略,打造以智能制造为支撑的系统集成业务新模式。公司2014年开始布局充电网运营业务,目前市占率位列全国第一。2014年公司成立特来电,基于在户外箱式电力设备领域的技术积累和创新延伸,成功开拓布局电动汽车充电网业务,发布中国最大“充电网、车联网、互联网”、大数据平台, 2022年发布虚拟电厂平台;2023年截至目前成为国内首家突破200亿度的充电运营平台。

公司主营产品包括户外箱式电力设备、户内开关柜、新能源充电设备等。公司“智能制造+系统集成”业务的成套变配电产品以户外箱式电力设备为主、户内开关柜为辅,并利用系统集成业务优势为客户提供全生命周期的最优系统解决方案。在充电设备向大功率方向发展的背景下,特来电的液冷直流充电终端最快可在10分钟内完成0-80%的电动汽车补能,充电功率最快可达600kW。

公司主营产品

资料来源:公司官网

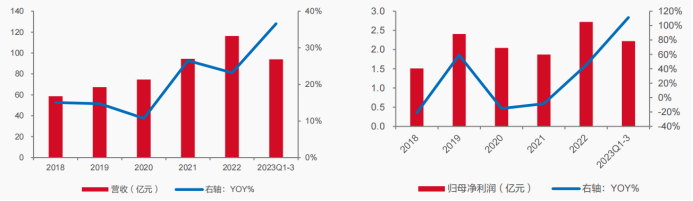

资料来源:公司官网2020-2022年公司营收CAGR为18.62%,主要系充电网业务贡献主要增长,2023Q1-3营收94.03亿元,同比+36.59%,2023Q3实现营业收入38.0亿元,同比+59.1%。2020年、2021年公司归母净利润同比下降,主要系充电网业务持续亏损,箱式设备盈利下滑所致;2022年,公司充电业务减亏,箱式设备盈利回升,实现归母净利润2.72亿元,同比+45.43%。2023Q1-3归母净利润为2.2亿元,同比+111.3%,2023Q3实现归母净利润1.3亿元,同比+102.86%。

公司营业总收入、

归母净利润情况及YOY(亿元,%)

资料来源:公司公告

资料来源:公司公告二、行业情况

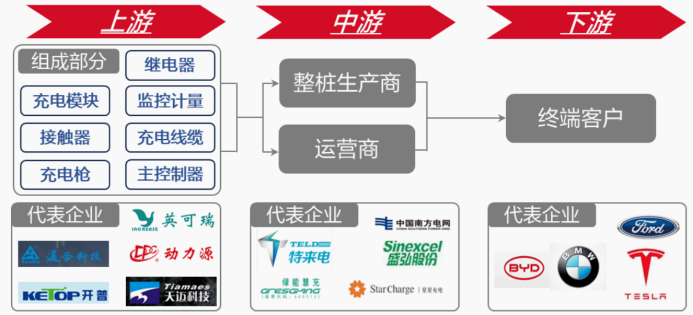

运营商处于充电桩产业链中游,面向下游主机厂以及新能源车主。

1)上游设备端:包括充电模块、继电器、接触器、监控计量设备、充电枪、充电线缆、主控制器等。

2)中游运营商以及整装生产商:包括专业化运营商、国有企业、政府部门以及整车企业。

3)下游主机厂及C端客户:包括新能源车主和整车厂。

充电桩上下游产业链

资料来源:中商产业研究院

资料来源:中商产业研究院主流充电桩运营模式主要分为运营商主导、车企主导、第三方平台主导,特来电是运营商主导模式的代表企业。

1)充电运营商主导:以特来电、星星充电、国电南瑞为代表,线上建立APP、SaaS平台、提供充电数据检测和一体化运维方案等增值服务;线下自主完成充电桩投资建设、运维保养,为用户提供充电服务。

2)车企主导模式:以特斯拉、蔚来、小鹏为代表,分为自主建桩和合作建桩,收入来源基本依靠充电服务费和电费差价。

3)第三方服务平台主导:以快电、云快充、新电途为代表,收入主要来源于运营商的服务费分成、以大数据挖掘为基础的增值服务。

主流充电桩运营模式

资料来源:易观分析,静态交通网

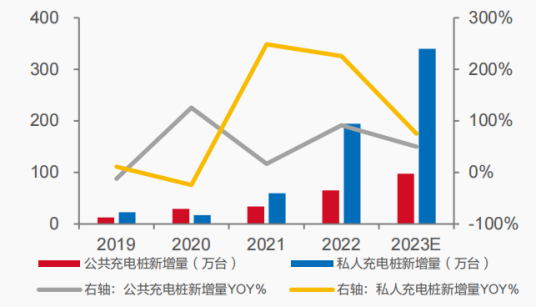

资料来源:易观分析,静态交通网国内充电设施与新能源汽车的配比目前为2.4:1,显示出充电桩数量尚有较大的提升空间。所谓车桩比,是指新能源汽车的总量与充电桩数量的比值,一个较低的车桩比意味着充电设施更加充裕。随着新能源汽车的普及率不断提高,我国公共充电桩的新增数量也在持续刷新记录。2022年,公共充电桩的新增数量达到了65万台,比上一年增长了91.18%,而从2019年到2022年,公共充电桩的年复合增长率(CAGR)达到了45.01%。2018年至2022年,公共充电桩的保有量年复合增长率为56.48%。截至2023年第三季度,公共充电桩的保有量已经达到了246.10万台,其车桩比为7.4:1,而总体车桩比为2.4:1。根据工信部的规划,到2025年,总车桩比降至2:1,到2030年达到1:1。然而,要实现这些目标,国内目前的充电桩数量还有较大的不足。

国充电桩新增量

资料来源:中国充电联盟

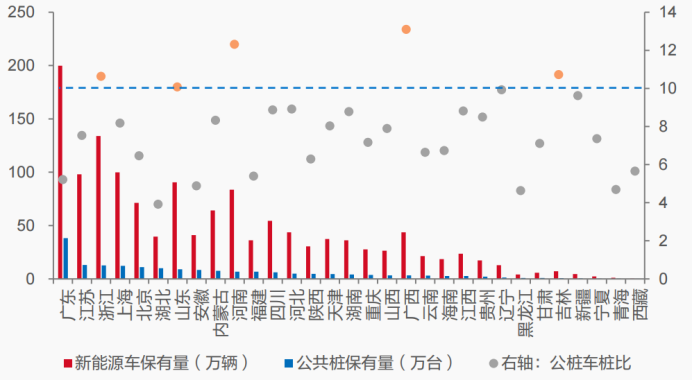

资料来源:中国充电联盟国内部分区域的车桩比较高,充电设施建设上具有较大的发展潜力。到2022年末,全国公共充电桩的保有量前十的地区共拥有129.1万台,占据了总量的71.84%,这反映出公共充电桩的分布并不均衡。随着二三线城市新能源汽车的普及率提高,预计这些地区的充电桩建设将迎来快速发展。在浙江、山东、河南、广西和吉林这些省份,公共充电桩的车桩比超过了10,具体数值分别为10.6、10.1、12.3、13.1和10.7。这些高车桩比的区域预示着对充电桩建设的迫切需求,有望实现快速增长。随着这些区域充电基础设施的完善,将有助于推动新能源汽车的进一步普及和使用。

浙江/山东/河南/广西/吉林保有量车桩比情况

资料来源:资料来源:数据荟,中国充电联盟

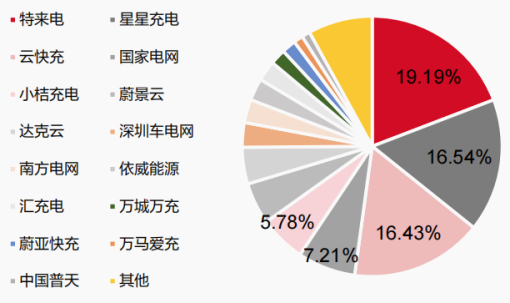

资料来源:资料来源:数据荟,中国充电联盟充电桩运营领域市场集中度高,头部企业占据了市场的主导地位。截至2023年,公共充电桩运营商的CR3达到了52.16%,特来电、星星充电、云快充、国家电网和小桔快充分别以19.19%、16.54%、16.43%、7.21%和5.78%的市场份额位列前五,特来电市场份额在2020年至2023年间一直保持在高位,分别为25.69%、21.99%、20.19%和19.19%,稳居行业第一,确立了其在市场中的龙头地位。尽管目前有新的企业不断进入充电桩运营市场,但作为行业领导者的公司,市场份额的下降幅度相对较小,显示出其在竞争中的稳定性和优势。这种集中的市场格局意味着新进入者需要在技术和服务上进行创新,以在激烈的市场竞争中脱颖而出。

公桩运营商竞争格局高度集中

资料来源:中国充电联盟

资料来源:中国充电联盟三、公司竞争优势

充电桩充电利用率行业领先,盈利有望持续改善。充电利用率是充电运营商盈亏平衡的关键点,充电站的选址、充电桩的技术、分时收费、服务质量等都成为充电利用率的关键影响因素,预计小桔充电、星星充电、特来电等头部运营商在充电需求旺盛的月份有望加速迎来盈亏平衡点。2023年份特来电、星星充电、云快充、小桔充电的公共充电桩利用率,小桔充电/星星充电/特来电利用率分别12.89%/10.92%/9.05%,远高于其他运营商利用率水平。

公司充电桩利用率领先同行业

资料来源:中国充电联盟

资料来源:中国充电联盟首创智能群充电产品技术体系,实现功率共享、智能运维、主动防护、电网互动等功能。公司新推出的群充4.0产品采用“功率级联”与“功率池可模块化拓展”两大新兴技术,模块利用率提升30%,实现场站的功率扩容,可以无缝匹配多种新能源车型和上一代群充3.0产品,适配超充、V2G、光伏技术等行业未来迭代方向,智能群充设备通过功率共享,助力模块利用率的提升,充电效率优于行业2%,极大节省电费成本,更省钱。

公司群充系统演进史

资料来源:公司官网

资料来源:公司官网精准选址,具有场地资源的先发优势。截至2023年10月,特来电在上海/北京/天津/西安/深圳等地区分别建设1124/1225/1077/1055/469个充电桩。公司在交通便利且人流量大的地区投建了大量充电站,确保人流密度以及后续运营收入,在充电站覆盖率较高的城中心抢占场地先机,强化其头部优势,有效提升充电桩利用率。

公司充电桩广泛布局

资料来源:特来电官网

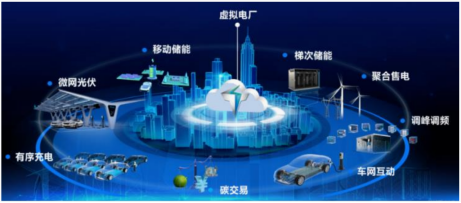

资料来源:特来电官网虚拟电厂建设进度加快。公司推出了以"充电网、微电网、储能网"为核心的虚拟电厂平台,这一创新举措标志着其成为首批接入深圳虚拟电厂平台的聚合商之一。该平台通过整合电动汽车的有序充电、光伏微电网、移动储能和梯次储能等多种资源,具备了调频调峰、需求侧响应、聚合售电、绿色电力消纳以及碳交易等多项功能。公司在虚拟电厂领域拥有一定的技术实力和市场竞争力,也为推动能源转型和实现碳中和目标做出了积极贡献。通过虚拟电厂平台的建设和运营,公司正在为构建更加智能、绿色、高效的能源生态系统发挥着重要作用。

特来电虚拟电厂平台

资料来源:新能源与新交通

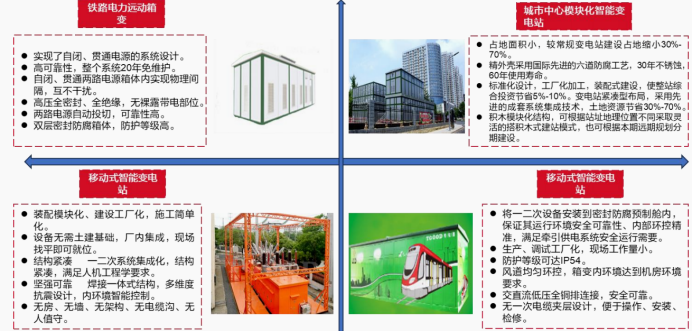

资料来源:新能源与新交通传统业务方面,公司中高端箱变产品技术在行业内具有领先地位。公司是国内唯一能够同时设计生产高寒(-45°C)、高热(45°C)、高海拔(5000m)箱变产品的企业,与同类产品相比在质量、安全性、经济性、灵活性以及后续运维的便捷性方面具有显著优势。公司推出新一代数字化全预制式模块化变电站,对变电站进行预制化生产,极大提升了项目的建设效率。随着新能源发电装机量提升,公司预制式模块化变电站出货有望提升。

公司智能制造系列产品

资料来源:特锐德官网

资料来源:特锐德官网电力设备业务出海,有望受益海外需求高增长。目前,公司依托已建立合作的国际代理商,开发非洲、中东、俄罗斯等直投市场,预制舱式模块化变电站产品出口全球30多个国家,包括俄罗斯、中亚、南亚、非洲、东欧等,公司E-house及箱变类产品突破欧美EPC总包单位,未来3-5年,公司规划电力设备业务发力拓展“一带一路”沿线国家,有望带来传统业务进一步放量。

(转自:渤海证券财富管理)