乐普医疗(下):“分拆术”如何拯救资本市场中的“心肌肥大”

(转自:董秘俱乐部)

导读

★

2018年,乐普医疗已经完成了对北京海河天、新帅克、河南美化制药股份等制药公司的收购,还在同年10月收购了宁波秉琨,一家外科医疗耗材厂商。

至此,蒲忠杰计划的生态平台搭建已经相当成熟了,公司似乎已经具备足够的抗风险能力和多元竞争力。

不过今天的我们并没有见到一个庞大的医疗集团,而是“乐普系”公司一间间分拆上市,乐普医疗也退回到自己最专精的介入医疗器械领域。中间这段时间都发生了什么?业务转变又如何反映在资本运作上?

2018年11月,乐普医疗的股价一度来到31.3元,创下年中次高,充分体现了市场对经营扩充的乐普医疗抱持乐观情绪。

01集采风波

根据《中国心血管病健康和疾病报告2019》显示,2018年我国冠状动脉支架手术为91.53万例,按人均支架使用量1.5个计算,支架使用量在137万个。2019年全国使用冠脉支架数量在150万个以上。

2019年,国家医保局启动高值医用耗材集中带量采购,心脏支架也在其列。

集中采购对于患者来说肯定是重大利好,但对于医疗器械企业无疑是当头一棒。

医疗器械不同于药品。药品即便在集中采购中没有中标,还有药店销售渠道;但是医用耗材基本只有医院的市场,如果失去这笔订单,就意味着失去了市场。

乐普作为新一代心脏支架供应商,一向有着较高的定价。2019年其心脏支架的毛利率高达78.2%,集采前均价1.3万元。

集采结果公布后,乐普医疗的中标价从1.3万元降至645元,行业平均单价也有91%的降幅。事实上据乐普医疗内部人士透露,原先的价格是经过一系列代理商抬高的价格,实际出厂价仅有2000元。即便如此,集采压缩的利润空间也非常可观。

不仅是医疗器械,收购大量药企的副作用也在集采风波下显现,公司主营心血管药品氯吡格雷和阿托伐他汀分别有52%和90%的降价幅度。

随后叠加新冠疫情影响,2020年起乐普医疗的主营业绩出现显著下滑。直至2022年中,股价一度跌破18元。

02 公司也要高效“瘦身”

外面扩张不太顺的时候,乐普医疗开始不再追求啥都做的大平台,而是回过头来琢磨怎么靠自身实力发展,把精力放在更有创新力、真正能带来价值的业务上,重新把重点放在最核心的事情上。

蒲忠杰发现在庞大的企业家族中,医疗服务、非心血管类产品都具有可观的行业前景,同时市场上普遍存在估值溢价,要是能利用资本市场的估值差放大乘数效应,不仅可以摆脱臃肿的集团架构,也能为自己带来不错的收益。

(1)乐普基因

公司尝试剥离的第一个业务主体是乐普基因,是以心血管分子诊断和高通量基因测序为核心,涵盖试剂研发、销售以及第三方医学检验的产业链平台型公司。公司曾于2016年2月在新三板挂牌上市,但在2019年1月从新三板终止挂牌。

在明确“拆分消肿、创新增长”的资本运作逻辑后,乐普因应彼时新冠检测强需求拆分了其体外诊断业务,并于2020年7月以乐普诊断为主体申请在科创板上市,后因监管层收紧“A拆A”政策紧急喊停上市计划。

IPO失败后,乐普医疗转而出售诊断业务的股份,引入战略投资方,不但成功实现了资本退出,还达成了优化经营效率的目的。

(2)乐普生物

2022年2月,乐普医疗旗下肿瘤药物部门拆分成为乐普生物(02157)于港交所上市,募集净额8.04亿港币。

在这之前公司引入了平安财管等众多机构投资者,并陆续将PD-1、ADC等创新药作为主营资产注入乐普生物,并于2019年到2021年陆续完成9亿元A轮融资、超12亿元B轮投资和2.61亿元C轮投资。

靶向药是一个需要持续投入资本和研发资源的板块,且商业化前景尚不明朗,此次拆分不仅剥离了研发的高风险、为持股的乐普医疗母公司带来了近60亿元的市值增长,也通过港股期权计划激励核心团队,发挥长期效能。

(3)心泰医疗

2022年乐普医疗还拆分心泰医疗登陆港交所。这家上市主体主攻心脏瓣膜封堵器业务,上市时市值约102亿港币。

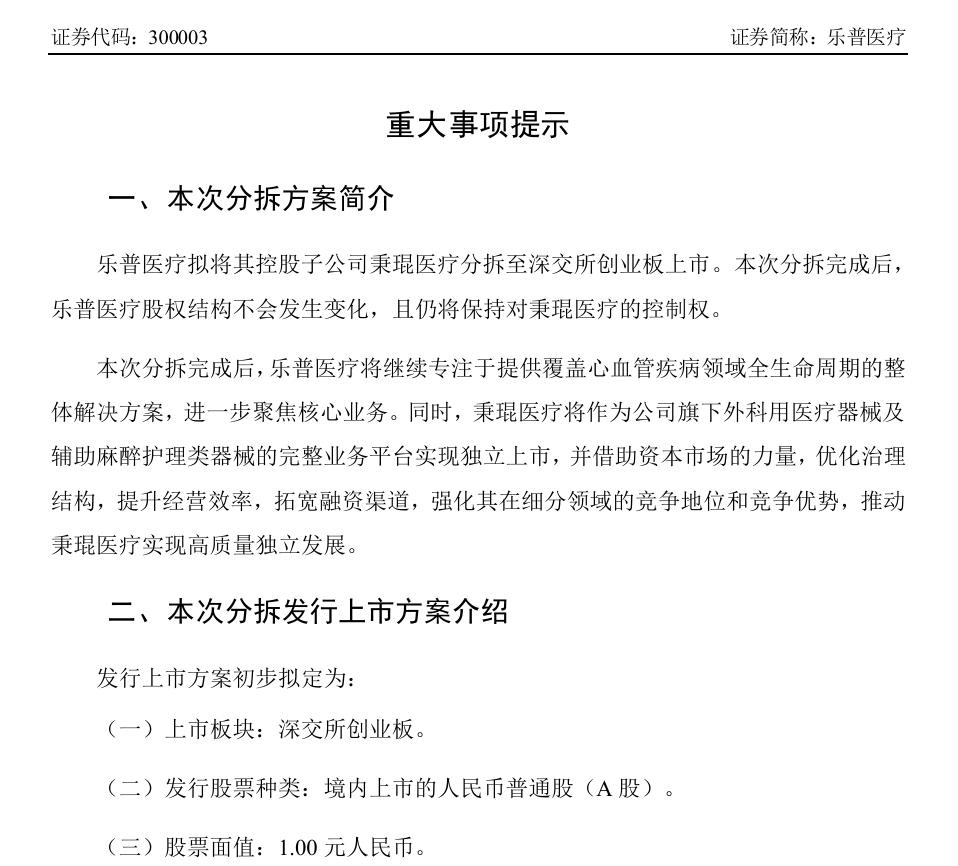

2023年7月23日晚,乐普医疗公告拟将控股子公司秉琨医疗分拆至深交所创业板上市,主营业务聚焦在超声刀和吻合器领域,目前仍在推进上市辅导工作。

03 回顾乐普二十年

总览蒲忠杰带领乐普医疗走过的二十年,是一部中国医疗企业面对政策变革、市场波动和技术迭代的生存教科书。乐普医疗的资本运作历程离不开蒲忠杰对政策的精准解读、行业动态的捕捉、及时行动的魄力。

从集采冲击到分拆政策调整,乐普的案例证明,资本运作必须建立在对监管趋势和行业演进的预判之上,如此才能在瞬息万变的资本市场上完成手术刀般精准的业务分拆,既要保证母公司核心业务和决策地位不受侵扰,又要扶助新主体独立健康的运作。

蒲忠杰和他的商业版图一步步从“心”出发、重新出发,这种富有科学精神的企业家思维不能简单归因于直觉和运气,背后需要深刻的业务能力、敏锐的判断能力和坚韧的毅力。

04 关于分拆上市

把视角放在乐普医疗的后半段发展历程上,不难发现企业经营效率确实经由分拆上市得到了改善,重新将重心放回到自身核心业务,也从中实现了资本的退出。

那么我们从这个案例中认识到的分拆上市有哪些优点、又能总结出什么模式和路径呢?我们可以从业务和资产增减的角度理解并购行为与分拆行为的相对性。

(1)并购/分拆带来什么优势?

通过并购,上市公司可以拓宽产业链,在更大的平台上实现协同效应;

而分拆上市则是资产剥离的手段,分拆与主业相关性不强的业务,不仅有利于聚焦主业、提高经营效率,也拓宽了公司的融资渠道。

一个成功的分拆上市,可以是母子公司的双赢。

母公司改善了治理架构和资产负债结构,又能不丧失和子公司的协同效应,进一步聚焦本业,作出精准的行业判断,为股东创造价值;

子公司降低了对母公司的融资依赖、打开了融资渠道,又能让自身业务在市场上得到合理估值。

(2)分拆上市的路径有哪些?

分拆上市的路径依照母子公司所属产业链关系来看,可分为:

混合型分拆――不同行业,且不同产业链上的分拆

横向分拆――同行业里,不同细分子行业的分拆

纵向产业链分拆――产业链上下游之间的分拆

这些又与并购形式的多元化并购、横向并购、纵向产业链并购相对应。

公司应从市场估值、流动性、业务拓展等角度综合评估不同分拆路径。

一般境内分拆即“A拆A”、“港拆港”,例如乐普医疗分拆秉琨医疗;

境内分拆境外就比如乐普医疗旗下的乐普生物与心泰医疗;

也有境外分拆境内的,即港股分拆回A股,典型案例如微创医疗(0853.HK)和心脉医疗(688016.SH)。

(3)分拆上市需要注意什么?

分拆上市的现行政策对拟实施分拆的上市母公司有以下规定:

1)上市满3年;

2)最近3年连续盈利,扣除按权益享有的子公司利润部分,3年归母净利润累计不低于6亿元;

3)最近1个会计年度按权益享有的拟分拆子公司净利润不超过上市公司归母净利润的 50%、享有子公司净资产不超过上市公司总资产的30%。

4)上市公司董事、高级管理人员及关联方持有拟分拆子公司股份不超过其分拆上市前的10%,子公司董事、高级管理人员及关联方持有股份不超过 30%。

5)将通过重大重组或发行股份及募集资金获得的业务或资产,作为主要资产分拆上市需要满3年。

05 结语

分拆上市必经的流程包括内部审议、股东大会审议、中介机构出具意见、证监会发行注册程序等,这些程序都离不开董事会秘书的推动。

无论是可行性论证、筹备实施还是上市后督导都需要董秘从中协调,董秘俱乐部为您整理归纳了12个核心任务和18项技术要点,包括但不限于业务评估、方案设计、披露管理的实地场景模拟训练与指导。

更多精品内容、实力师资和优良社群都在《董秘实务操作研修班》,帮助您全面认识董秘职能、提升自我核心价值!!