乐普医疗,迷失在“多元化”中

乐普医疗正处于上市以来的最低谷。

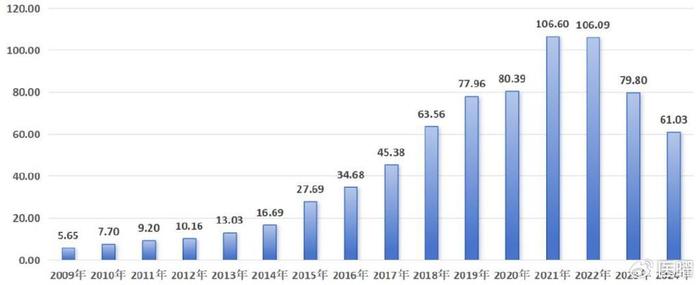

2009年10月,国家成立创业板,首批共有28家公司登陆创业板,乐普医疗便是其中之一。那一年,乐普医疗营收5.65亿元,创造2.92亿元的净利润。然而15年过去了,乐普医疗营收规模已经增长至百亿级别,但2024年的净利润却不足2亿元,属历史最差业绩。

在中国医疗行业的资本浪潮中,乐普医疗的崛起与扩张堪称一部教科书级的案例。自登陆资本市场以来,这家以心血管器械起家的公司开启了一场持续十余年的并购扩张之旅,通过频繁的资本运作构建了庞大的“乐普系”商业版图。

然而,激进的并购策略同时也伴随着整合的风险,如今其业绩的崩溃其实也正与激进的并购策略密切相关,乐普医疗还应该继续“多元化”下去吗?

01 并购发家史

自乐普医疗诞生之日起,它的身上就带有强烈的资本运作印记。纵观乐普医疗的发展史,就是一部通过资本辗转腾挪的发家史。

时间回到1999年,彼时乐普医疗刚刚创立,由中国船舶重工集团公司第七二五研究所(七二五所)和美国WP公司共同出资组建,其中七二五所以现金出资882万元,占股70%;美国WP公司以两项高新技术成果作价出资,占股30%。

这个美国WP公司就是由乐普医疗董事长蒲忠杰及其妻子张月娥创立,其技术入股乐普医疗的30%股份便是来自蒲忠杰的“经皮腔及冠状动脉成型术的导管”和“扩张血管的支架”两项专有技术和生产技术。

同样在那一年,蒲忠杰以现金实物出资29万元,苏荣誉以现金出资21万元,共同成立北京天地和协公司,主要从事麻醉监护用产品和介入配件两类产品的研究开发和生产经营。2001年蒲忠杰再以现金70万元、专利技术180万元对天地和协进行增资。

在乐普医疗创立初期,蒲忠杰并未参与到公司的管理之中。直至2003年七二五所引入中船投资对乐普医疗增资,蒲忠杰才开始参与到公司的经营管理。不过当年中船投资增资是有条件的:一是蒲忠杰参与乐普的经营管理,二是乐普全资收购并整合天地和协,以利用天地和协已建立的销售网络推动支架产品销售。

正是因为中船投资的加入,才使得蒲忠杰成为乐普医疗的话事人。仅用了十年时间,蒲忠杰便将乐普医疗运作上市。可是自乐普医疗上市之后,突然经营方针大变,之前聚焦技术研发的风格突然切换成了资本并购。

据不完全统计,2008年至2021年乐普医疗投资并购达54次。当然,在过去野蛮生长的年代,上市公司的高并购案例比比皆是,乐普医疗的扩张并未有不妥之处。而且不同于其他盲目扩张的公司,乐普医疗的并购脉络十分清晰。

首先是2008年至2011年的并购初期,这一阶段乐普医疗围绕心血管介入器械主业,进行横向技术互补型并购,先后并购了上海形状记忆(封堵器)、北京思达(心脏瓣膜)、参股秦明医学(起搏器)、控股金卫帆医学(血管造影机)等标的。

随后的2012年至2018年,乐普医疗进入多元化扩张期,跨界多元化构建了“器械+药品+服务+新业态”四大板块,并购了新帅克(氯吡格雷)、新东港(阿托伐他汀)、宁波秉琨(吻合器)。

一系列并购使得乐普医疗的体量不断膨胀,横跨心血管器械、药品、医疗服务、诊断试剂等多个领域,构建了庞大的医疗健康产业链,总营收以每年约30%的增长率从初上市的2009年5.65亿元膨胀至2021年106亿元。

那一段时光可谓是乐普医疗的发展黄金期。通过资本并购的手段,蒲忠杰成功缔造了营收超百亿的乐普帝国。

02 构建“乐普系”

水能载舟,亦能覆舟。在乐普医疗大幅并购扩张之时,隐患其实早已埋下。

先是2018年国家还是全面推动医疗器械集采,多元化布局的乐普医疗自然会遭遇严重的业绩影响。为了降低风险,乐普医疗敏锐地开始着手整合多年并购的资源。

把涉及IVD业务的所有子公司融合为乐普诊断;把所有心电人工智能相关的企业整合为乐普云智;整合结构型心脏病业务相关部门,包括先心病的封堵器、经导管和心尖的主动脉瓣、二尖瓣所有产品,成立心泰科技;把外科和手术室使用业务,包括吻合器业务、麻醉类业务及超声刀等6家外科公司,整合为乐普外科。

可集采风暴袭来,乐普医疗还是遭遇重创。在2020年的心脏支架集采中,乐普医疗的当家产品药物洗脱支架系统GuReater集采价格为645元,降价幅度超过90%。同时,两大心血管药品氯吡格雷和阿托伐他汀钙平均降幅6成。受2020年集采影响,乐普医疗与集采相关的支架产品同比下降38.5%,药品板块下降11.35%。

从此,乐普医疗结束了连续多年的高增长状态,业绩开始大幅波动,总营收在2021年达到峰值106.6亿元后就进入下降通道,至2024年,总营收只剩61.03亿元。

图:乐普医疗营收一览,来源:锦缎研究院

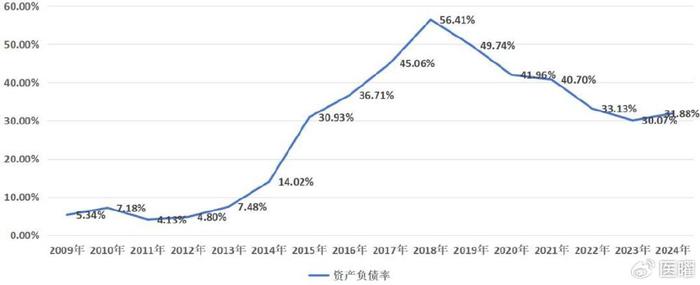

业绩拐头向下并非乐普医疗的唯一风险。2017年至2019年,乐普医疗总负债分别达57.63亿元、85.25亿元、79.21亿元,对应资产负债率38.13%、56.4%、49.72%。至2020年,乐普医疗扛不住了,抛出31.8亿元定增方案,但市场质疑声音不断,定增方案最终未果。

迫于无奈,乐普医疗只得另寻他法,于是将整合资产分拆上市就成为了乐普医疗发展的新路径。

2022年,无疑是乐普医疗和蒲忠杰事业发展的高光时刻。乐普生物和心泰医疗分别在2月、11月成功在港交所上市。彼时正值港股18A最火热的时段,乐普生物和心泰医疗都得到了各路投资者的大力支持。

乐普生物的多轮融资中,不仅能见到中国平安、阳光人寿这样的保险资金,还有维梧资本这样的国际医疗投资基金。心泰医疗也得到一众投资界巨头入场表示支持,IPO前心泰医疗的估值约为10.45亿美元,维梧资本持股4.79%,红杉资本持股1.92%。此外,2022年9月,乐普医疗GDR(全球存托凭证)在瑞士交易所成功上市,募集资金总额约为2.24亿美元,成为第一家在瑞士上市的创业板企业。

三家公司在2022年一年的时间里就通过二级市场累计融资29亿元,手段可谓十分高明。融资大丰收之下,乐普医疗现金流状况显著改善,资产负债率从2018年56.41%的最高峰下降至2023年30.07%。至此,2019年之前大举并购所产生的偿债风险基本得到妥善解决,不过商誉问题仍然如达摩克利斯之剑悬在头顶。

图:乐普医疗负债率一览,来源:锦缎研究院

根据2025年半年报显示,乐普医疗至今仍有36.2亿元商誉未计提。具体到部分形成商誉且数值较大的事项看,乐普药业期末商誉余额为3.11亿元、浙江乐普药业期3.75亿元、秉琨医疗5.33亿元、乐普云智科技3.4亿元、博鳌生物2.59亿元。

基于分拆上市带来的巨大收益,“乐普系”的IPO后备梯队还在不断地壮大。2023年7月,乐普医疗公告拟将其控股子公司秉琨医疗分拆至深交所创业板上市,目前仍处于上市辅导阶段;2025年3月,睿健医疗的北交所IPO申请材料被受理。

显然,乐普医疗的分拆动作仍将继续。

03 医美破局?

分拆固然可以缓解现金流的重压,但却无法在短期内迅速提振业绩。面对业绩压力,乐普医疗再次开启了一场全新的冒险,重磅入局医美赛道。2025年6月和8月,乐普医疗高调宣布“童颜针”和“瘦脸针”获得国家药监局注册批准,正式进军医美领域。

转型医美赛道的行业龙头并不多见,乐普医疗的这一选择有一定合理性,医美行业毛利率高、增长快,与医疗器械业务有一定协同性。但深入分析,乐普医疗的医美转型至少将面临两重挑战。

首先是行业竞争态势。医美赛道虽然前景广阔,但已经进入竞争红海。在“颜值经济”的推动下,这个曾经的小众市场已转变为资本必争之地,而其中的竞争规则也悄然发生了质的变化。

以“童颜针”为例,在乐普医疗入局前,国内童颜针市场已形成“2进口+5国产”格局:长春圣博玛的艾维岚、爱美客的濡白天使、江苏吴中的艾塑菲、高德美的塑妍萃、普丽妍的普丽妍和四环医药的童颜针已抢占先机。

头部企业的市场地位稳固,爱美客的濡白天使2024年销量超60万支,市占率超40%,近期又通过资本手段夺取了江苏吴中的艾塑菲市场份额,大有形成壁垒之势。而随着竞争进入白热化,童颜针的暴利时代正走向终结,终端价格已从早期的1.5万元/支下探至8000元以下,行业进入“价格战前夜”。

其次是监管环境。医美行业正面临前所未有的监管风暴。2023年以来,国家相关部门加大了对医美行业的整治力度,严厉打击非法医美活动,加强广告营销监管。强监管环境下,医美机构洗牌加速,上游产品厂商同样面临更大压力。

乐普医疗选择此时进军医美,恰逢行业周期拐点,可谓逆周期布局。这种策略虽然可能获得较低进入成本,但也意味着需要承受更长的市场培育期和更大的前期投入压力。对于业绩已经承压的乐普医疗来说,这种投入能否持续存在疑问。

更重要的是,医美转型反映了乐普医疗战略上的路径依赖――总是试图通过进入新领域寻找增长点,而非深耕核心业务。这种“追逐热点”式的多元化战略,想要建立长久的竞争护城河其实是十分困难的。所以,对于乐普医疗入局医美赛道,投资者或许可以降低一些期待。

乐普医疗用十余年并购史阐述了一个道理,即资本运作可以创造短期价值,但长期增长必须建立在产业核心竞争力的基础上。医疗行业尤其如此,技术创新、临床验证、品牌建设等都需要时间积累,无法通过资本并购一蹴而就。

对乐普医疗而言,需要重新审视并购战略,从追求数量转向注重质量,关注并购标的与主业的协同效应,而非资本运作可能性。医美或许能带来短期话题和估值波动,但很难成为乐普医疗的救世主。在资本市场的迷途之后,回归医疗本心,或许是乐普医疗最好的破局之道。