’ψ…ΧΜζ–ΒΓΨΚΚΆΰΩΤΦΦΓΩ…νΕ»ΘΚ¥ΪΗ–ΤςΝζΆΖΘ§ΒγΉ”ΤΛΖτ¥ρΩΣΩ’Φδ

Θ®ά¥‘¥ΘΚΗΏΕΥΉΑ±Η÷Τ‘λΦΑ≤ΡΝœΘ©

Ής’ΏΘΚ«ώ άΝΚS1230520050001ΓΔΆθΜΣΨΐS1230520080005ΓΔ≥¬φ≠φ≠S1230524080004

ά¥‘¥ΘΚ’ψ…Χ¥σ÷Τ‘λΆ≈Ε”2025Ρξ9‘¬25»’ΆβΖΔ±®ΗφΓΕ¥ΪΗ–ΤςΝζΆΖΘ§ΒγΉ”ΤΛΖτ¥ρΩΣΩ’ΦδΓΣΓΣΚΚΆΰΩΤΦΦ…νΕ»±®ΗφΓΖ

’ψ…ΧΜζ–ΒΆ≈Ε”ΘΚ÷¬ΝΠ”ΎΉω…νΓΔΉωΚΟ―–ΨΩΘΓ

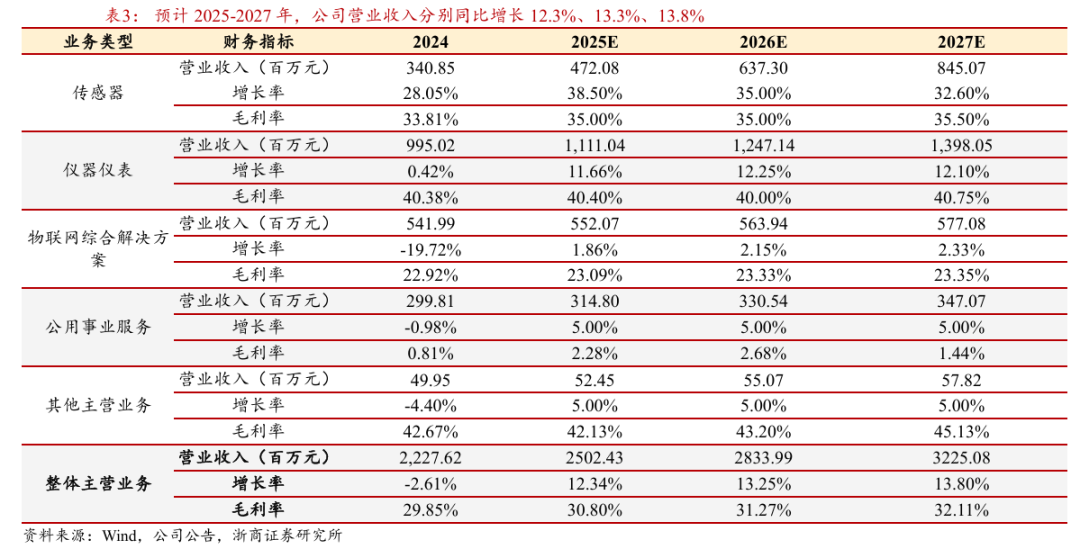

ΙζΡΎΤχΧε¥ΪΗ–Τς –’Φ¬ ΒΎ“ΜΘ§»α–‘¥ΪΗ–Τς¥ρΩΣ≥…≥ΛΩ’Φδ ΙΪΥΨ“‘¥ΪΗ–ΤςΈΣΚΥ–ΡΘ§“ΒΈώΗ≤Η«¥ΪΗ–ΤςΓΔ÷«Ρή“«±μΓΔΈοΝΣΆχΉέΚœΫβΨωΖΫΑΗΓΔΙΪ”Ο ¬“ΒΥΡ¥σΝλ”ρΘ§2024Ρξ”Σ ’’Φ±»Ζ÷±πΈΣ15%ΓΔ45%ΓΔ24%ΓΔ13%Θ§ΟΪάϊ¬ Ζ÷±πΈΣ33.8%ΓΔ40.4%ΓΔ22.9%ΓΔ0.8%ΓΘΨέΫΙ÷ς“ΒΘ§ΗΏΟΪάϊ¥ΪΗ–ΤςΓΔ÷«Ρή“«±μ”Σ ’’Φ±»≥÷–χΧα…ΐΓΘΙΪΥΨΙ°ΙΧΤχΧε¥ΪΗ–ΤςΦ»”–”≈ ΤΘ§ΜΐΦΪΆΤΫχΙβΒγάύΓΔ»α–‘άύ¥ΪΗ–Τς≤ΦΨ÷Θ§ «ΙζΡΎΉν‘γ≤ΦΨ÷»α–‘¥ΪΗ–Τς―–ΖΔΒΡΤσ“Β÷°“ΜΘ§»α–‘¥ΪΗ–Τς≤ζ“ΒΜ·ΡήΝΠ»Ϊ«ρΝλœ»ΓΘ ÷ς“Β”≠ά¥“ΒΦ®Ι’ΒψΘ§”·άϊΡήΝΠΧα…ΐΘΚ2025Ρξ…œΑκΡξΘ§ΙΪΥΨ Βœ÷”Σ“Β ’»κ11.8“Ύ‘ΣΘ§Ά§±»‘ω≥Λ5.7%Θ§ Βœ÷ΙιΡΗΨΜάϊ0.6“Ύ‘ΣΘ§Ά§±»‘ω≥Λ14.5%ΘΜΟΪάϊ¬ 30.47%Θ§ΨΜάϊ¬ 4.96%Θ§Ά§±»Ζ÷±π+2.72PCTΓΔ1.11PCTΓΘ »Υ–ΈΜζΤς»ΥΫχ»κ≤ζ“Βά©’≈ΤΎΘ§ΒγΉ”ΤΛΖτ « Βœ÷ΓΑΨΏ…μ÷«ΡήΓ±ΙΊΦϋ“ΜΜΖ »Υ–ΈΜζΤς»Υ≤ζ“ΒΜ·ΖΔ’Ι”–Άϊœ‘÷χΧαΥΌΘ§‘ΛΦΤ2030Ρξ÷–Οά÷Τ‘λ“ΒΓΔΦ“’ΰ“ΒΒΡ»Υ–ΈΜζΤς»Υ–η«σΚœΦΤ‘Φ203ΆρΧ®Θ§ –≥ΓΩ’Φδ≥§3000“Ύ‘ΣΓΘ‘ΛΦΤ÷Ν2029Ρξ»α–‘¥ΞΨθ¥ΪΗ–Τς –≥ΓΙφΡΘ¥ο53.22“ΎΟά‘ΣΘ§2022-2029ΡξΗ¥Κœ‘ωΥΌ18%ΓΘΝι«… ÷‘Ύ»Υ–ΈΜζΤς»Υ≤ζ“ΒΦέ÷Β’Φ±»¥ο18%Θ§ΒγΉ”ΤΛΖτ «»Υ–ΈΜζΤς»Υ Βœ÷ΜΖΨ≥Η–÷ΣΓΔΫΜΜΞ”κ÷«ΡήΜ·ΒΡΙΊΦϋ“ΜΜΖΘ§≥ΐΝΥΝι«… ÷Θ§‘Ύ ÷±έΓΔΆ»≤ΩΚΆΫ≈’ΤΒ»≤ΩΈΜΨυ“―ΩΣ Φ≥Δ ‘ΚΆΖΔ’ΙΘ§’ϊΧε”ΟΝΩ≥ …œ…ΐ«ς ΤΓΘ ΕύΈ§≤ζΤΖΨΊ’σΖΔΝΠΨΏ…μ÷«ΡήΘ§≤ζ“ΒΜ·ΡήΝΠ»Ϊ«ρΝλœ»ΓΘ ΙΪΥΨ‘ΎΨΏ…μ÷«ΡήΝλ”ρ“―ΙΙΫ®Η≤Η«ΓΑ¥ΞΨθ-ΤΫΚβ-ΝΠΩΊ-–αΨθΓ±ΒΡΕύΈ§≤ζΤΖΨΊ’σΓΘΆ®ΙΐΩΊΙ…Ή”ΙΪΥΨΥ’÷ίΡήΥΙ¥οΩΣ’Ι»α–‘ΈΔΡ…¥ΪΗ–Τς“ΒΈώΘ§Ε‘ΙΪΥΨ“ΒΦ®“―≤ζ…ζ“ΜΕ®Ι±œΉΓΘΡήΥΙ¥ο“―Ϋ®ΝΔΈ»Ε®ΒΡΡ…ΟΉΟτΗ–≤ΡΝœΧεœΒΘ§ΒγΉ”ΤΛΖτ≤ζΤΖΨΏ”–―ΙΉηΓΔ―ΙΒγΓΔΒγ»ίΓΔ¥≈ΓΔ“ΚΧεΫπ τΒ»Εύ÷÷ΦΦ θ¬ΖœΏΘ§Ω… ”Ο…μΧε≤ΜΆ§≤ΩΈΜΓΔ≤ΜΆ§ΙΠΡή≥ΓΨΑΓΘ≤ζ“ΒΜ·ΡήΝΠ»Ϊ«ρΝλœ»Θ§Ρξ≤ζ1000Άρ÷ß»α–‘¥ΪΗ–Τς≤ζΡή“―±ΞΚΆΘ§2025Ρξ–¬ά©Ϋ®≤ζœΏ“―ΩΣΙΛΫ®…ηΘ§‘ΛΦΤœ¬ΑκΡξΆΕ»κ Ι”ΟΘ§Ϋλ ±ΫΪ¥σΖυΧα…ΐ»α–‘¥ΪΗ–Τς≤ζΡήΓΘΩΆΜßΘΚ“―Ε‘Ϋ”Ϋϋ30Φ“ΜζΤς»Υ’ϊΜζΚΆΝψ≤ΩΦΰ≥ß…ΧΘ§≤ΩΖ÷“―–Γ≈ζΝΩΙ©ΜθΓΘ ΓΑΕΥΒΫΕΥΓ±ΒΡ“ΒΈώΡΘ ΫΘ§»Ϊ≤ζ“ΒΝ¥”≈ ΤΆΙœ‘ΓΘΙΪΥΨΨΏ±Η¥”¥ΪΗ–Τς≤ΡΝœΒΫ¥ΪΗ–ΤςΤςΦΰΘ§‘Ό¥”¥ΪΗ–ΤςΒΫœ¬”Έ”Π”ΟΒΡΕάΧΊΒΡ»Ϊ≤ζ“ΒΝ¥”≈ ΤΓΘ¥ΪΗ–Τς“ΒΈώΦ·―–ΖΔΓΔ…ζ≤ζΓΔœζ έΈΣ“ΜΧεΘ§Φα≥÷IDM“ΒΈώΡΘ ΫΘ§’ΤΈ’ΚώΡΛΓΔ±ΓΡΛΓΔMEMSΓΔΧ’¥…Β»ΚΥ–Ρ≤ΡΝœΓΔΙΛ“’Θ§≤ζΤΖΗ≤Η«ΤχΧεΓΔ―ΙΝΠΓΔΝςΝΩΓΔΈ¬Ε»ΓΔ ΣΕ»ΓΔΙβΒγΓΔΦ”ΥΌΕ»ΓΔ»α–‘Β»Ο≈άύΓΘ ‘ΛΦΤΙΪΥΨ2025-2027ΡξΙιΡΗΨΜάϊΖ÷±πΈΣ1.0ΓΔ1.3ΓΔ1.6“Ύ‘ΣΘ§Ά§±»‘ω≥Λ33.9%ΓΔ23.0%ΓΔ23.7%Θ§Ε‘”ΠPEΈΣ214ΓΔ174ΓΔ141±ΕΘ§ Ή¥ΈΗ≤Η«Θ§Ηχ”ηΓΑ‘ω≥÷Γ±ΤάΦΕΓΘ ΚξΙέΨ≠ΦΟ÷ήΤΎ≤®Ε·ΘΜ –≥ΓΨΚ’υΦ”ΨγΘΜ»α–‘¥ΞΨθ¥ΪΗ–ΤςΖΔ’Ι≤ΜΦΑ‘ΛΤΎ |

1ΚΚΆΰΩΤΦΦΘΚΙζΡΎΓΑΤχΧε¥ΪΗ–Τς÷°ΆθΓ±Θ§ΒγΉ”ΤΛΖτ¥ρΩΣ≥…≥ΛΩ’Φδ

1.1ΙζΡΎΤχΧε¥ΪΗ–Τς –’Φ¬ ΒΎ“ΜΘ§»α–‘¥ΞΨθ¥ΪΗ–ΤςΙζΦ Νλœ»

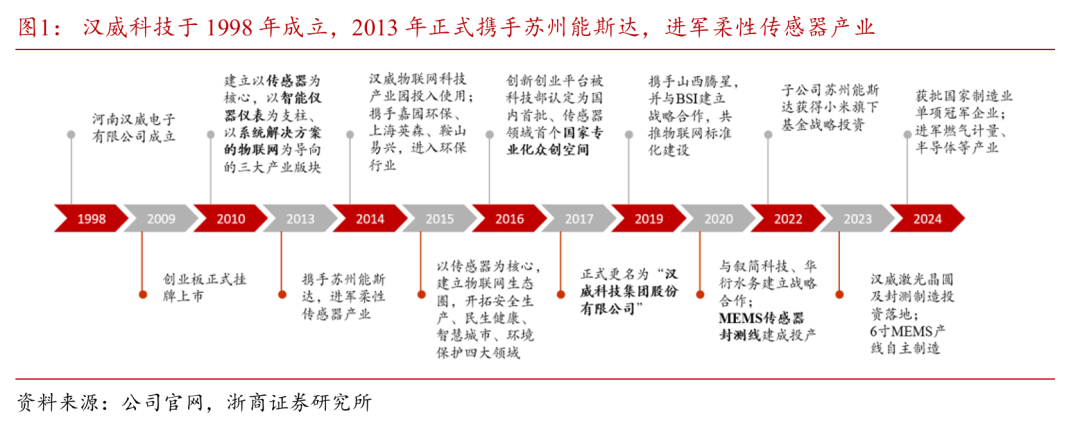

ΚΚΆΰΩΤΦΦ≥…ΝΔ”Ύ1998ΡξΘ§ΕύΡξ±Θ≥÷ΙζΡΎΤχΧε¥ΪΗ–Τς –’Φ¬ ΒΎ“ΜΓΘ2013ΡξΘ§ΙΪΥΨ–· ÷Υ’÷ίΡήΥΙ¥οΘ§ΫχΨϋ»α–‘¥ΪΗ–ΤςΘ§ «ΙζΡΎΉν‘γ≤ΦΨ÷»α–‘¥ΞΨθ¥ΪΗ–ΤςΒΡΤσ“Β÷°“ΜΓΘΙΪΥΨ“‘¥ΪΗ–ΤςΈΣΚΥ–ΡΘ§–Έ≥…ΝΥΓΑ¥ΪΗ–Τς+Φύ≤β÷’ΕΥ+ ΐΨί≤…Φ·+Ω’Φδ–≈œΔΦΦ θ+¥σ ΐΨί+‘Τ”Π”Ο+AIΓ±ΒΡœΒΆ≥ΫβΨωΖΫΑΗΘ§“ΒΈώΗ≤Η«¥ΪΗ–ΤςΓΔ÷«Ρή“«±μΓΔ÷«ΜέΜ·ΉέΚœΫβΨωΖΫΑΗΓΔΨ”Φ“÷«Ρή”κΫΓΩΒΦΑΙΪ”Ο ¬“ΒΒ»Νλ”ρΓΘ¥ΪΗ–Τς“ΒΈώΈΣΙΪΥΨΉνΨΏ≥…≥Λ–‘ΚΆΦέ÷ΒΒΡΚΥ–Ρ“ΒΈώΑεΩι÷°“ΜΘ§ΙΪΥΨΙ°ΙΧΤχΧε¥ΪΗ–ΤςΦ»”–”≈ ΤΘ§Ά§ ±ΜΐΦΪΆΤΫχΙβΒγάύΓΔ»α–‘άύ¥ΪΗ–Τς≤ΦΨ÷Θ§–Έ≥…Μ·―ßΓΔΙβΒγΓΔ»α–‘ΓΔ≥§…υΥΡ¥σΦΦ θΤΫΧ®ΚΆ≤ζ“ΒΚΥ–ΡΡήΝΠΓΘ

»α–‘ΈΔΡ…¥ΪΗ–ΦΦ θΥ°ΤΫΦΑ≤ζ“ΒΜ·≥ΧΕ»ΙζΡΎΝλœ»Θ§ΒγΉ”ΤΛΖτΚΆ¥ΞΨθ¥ΪΗ–ΤςΒ»≤ζΤΖ“―–Γ≈ζΝΩΙ©ΜθΘ§Ή‘Ε·Μ·≤ζœΏ“―ΆΕ»κΫ®…ηΓΘΙΪΥΨœ÷“―ΙΙΫ®ΝΥΈ»Ε®ΒΡΡ…ΟΉΟτΗ–≤ΡΝœΧεœΒΘ§’ΤΈ’ΝΥ»α–‘―ΙΉηΓΔ»α–‘―ΙΒγΓΔ»α–‘Βγ»ίΓΔ»α–‘ΚΙ“ΚΥΡ¥σΚΥ–ΡΦΦ θΘ§ΨΏ±ΗΝΥ¥σΟφΜΐ’σΝ–…ηΦΤΓΔΟτΗ–≤ΡΝœΦΑΒΦΒγΡΪΥ°Κœ≥…÷Τ±ΗΓΔ¥σΟφΜΐ”ΓΥΔΒγΉ”≈ζΝΩ÷Τ‘λΒ»ΚΥ–ΡΡήΝΠΘ§”Β”– ΐΧθΡξ≤ζ«ßΆρ÷ß»α–‘¥ΪΗ–ΤςΒΡ…ζ≤ζœΏΓΘΙΪΥΨ‘ΎΨΏ…μ÷«ΡήΜζΤς»ΥœύΙΊΒγΉ”ΤΛΖτΚΆ¥ΞΨθ¥ΪΗ–ΤςΒ»≤ζΤΖ“―–Γ≈ζΝΩΙ©ΜθΓΘ¥ΥΆβΘ§Υ’÷ίΡήΥΙ¥οΗΏ±ξΉΦΒΡΙΛ≥ΧΦΦ θ÷––ΡΚΆΉ‘Ε·Μ·≤ζœΏ“―ΆΕ»κΫ®…ηΓΘ

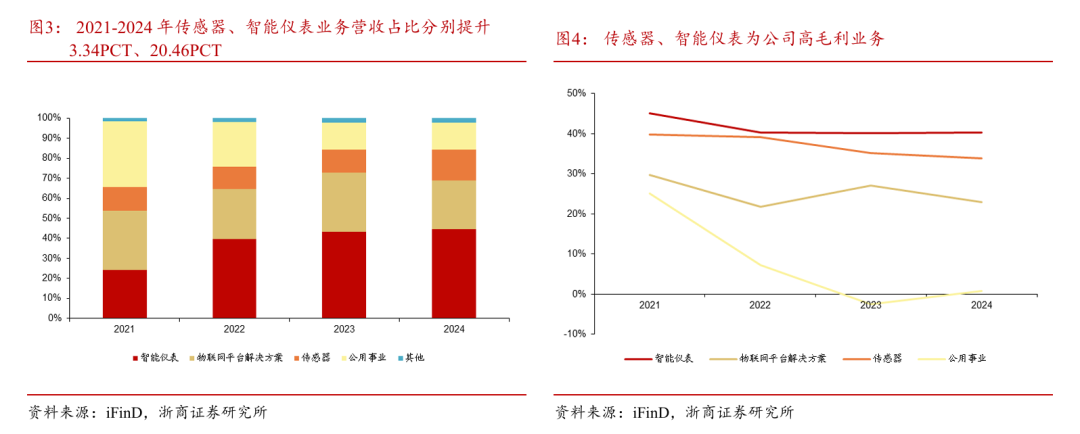

ΙΪΥΨ÷ς”Σ“ΒΈώ÷ΊΒψΗ≤Η«¥ΪΗ–ΤςΓΔ÷«Ρή“«±μΓΔ÷«ΜέΜ·ΉέΚœΫβΨωΖΫΑΗΓΔΙΪ”Ο ¬“ΒΥΡ¥σΝλ”ρΘ§2024Ρξ”Σ ’’Φ±»Ζ÷±πΈΣ15.30%ΓΔ44.67%ΓΔ24.33%ΓΔ13.46%Θ§ΟΪάϊ¬ Ζ÷±πΈΣ33.81%ΓΔ40.38%ΓΔ22.92%ΓΔ0.81%ΓΘ

ΨέΫΙ÷ς“ΒΘ§ΗΏΟΪάϊ≤ζΤΖ’Φ±»≥÷–χΧα…ΐΓΘ2024ΡξΘ§ΗΏΟΪάϊ¥ΪΗ–ΤςΓΔ÷«Ρή“«±μ“ΒΈώ”Σ ’’Φ±»Ϋœ2021ΡξΖ÷±πΧα…ΐ3.34PCTΓΔ20.46PCTΓΘ

¥ΪΗ–ΤςΘΚ≤ζΤΖΫαΙΙΓΔΩΆΜßΫαΙΙ≥÷–χ”≈Μ·Θ§¥σΩΆΜßœζ έΦΑΗΏΟΪάϊ≤ζΤΖ’Φ±»Χα…ΐΘ§‘ΎΦ“ΒγΓΔ»ΦΤχΓΔ¥ΔΡήΓΔΤϊ≥ΒΒ»Νλ”ρΒΡ≤ΦΨ÷»ΓΒΟ–¬ΆΜΤΤΘ§ –≥Γ»œΩ…Ε»≤ΜΕœΧα…ΐΘ§œζΝΩΈ»≤Ϋ‘ω≥ΛΓΘ

÷«Ρή“«±μΘΚ…νΕ»»ΎΚœ≥§…υΓΔΦΛΙβΓΔΚλΆβ≥…œώΒ»«Α―ΊΦΦ θΘ§≥÷–χά©≥δ≤ζΤΖœΏ≤Δ…νΜ·––“Β”Π”Ο¥¥–¬Θ§ –≥ΓΨΚ’υΝΠ≥÷–χΧα…ΐΓΘ

ΈοΝΣΆχΤΫΧ®ΫβΨωΖΫΑΗΘΚΙΪΥΨ“άΆ–ΚΥ–Ρ¥ΪΗ–ΤςΦΦ θΘ§―–ΖΔ…ζ≤ζΝΥΕύ―υΜ·ΒΡ÷«Ρή“«±μΘ§÷«Ρή“«±μΉςΈΣ≤ΜΆ§≥ΓΨΑΒΡΗ–÷Σ”≤Φΰ÷’ΕΥΘ§ΫΪΗ–÷Σ–≈œΔΆ®ΙΐNB-IoTΒ»Εύ÷÷Ά®―Ε ÷ΕΈ¥Ϊ δ÷ΝΙΪΥΨ―–ΖΔΒΡœι‘ΤΈοΝΣΦύΩΊœΒΆ≥Θ§ΦύΩΊœΒΆ≥ΗυΨίΩΆΜß–η«σΕ‘÷ΊΒψ–≈œΔΫχ––Ζ÷Έω¥ΠάμΘ§Ήν÷’–Έ≥…Ω… ”Μ·’Ιœ÷ΚΆ÷«ΜέΜ·”Π”ΟΓΘ

ΙΪ”Ο ¬“ΒΘΚΉ ≤ζ”≈Μ·’ϊΚœΓΔΑΰάκ≥ω±μΓΘΙΪΥΨΡβΫΪΙ©»»“ΒΈώΉ”ΙΪΥΨΓΑ÷Θ÷ίΚΚΆΰ÷«‘¥ΩΤΦΦ”–œόΙΪΥΨΓ±65%Ι…»®ΉΣ»ΟΗχ÷Θ÷ίΗΏ–¬ΆΕΉ ΩΊΙ…Φ·Ά≈”–œόΙΪΥΨΘ§”–ΙΊ ¬œν’ΐ‘ΎΜΐΦΪΆΤΫχ÷–ΓΘ

1.2Ι…»®ΫαΙΙΈ»Ε®Θ§ ΒΩΊ»ΥΈΣΈ“Ιζ÷ΣΟϊΤχΧε¥ΪΗ–ΤςΉ®Φ“

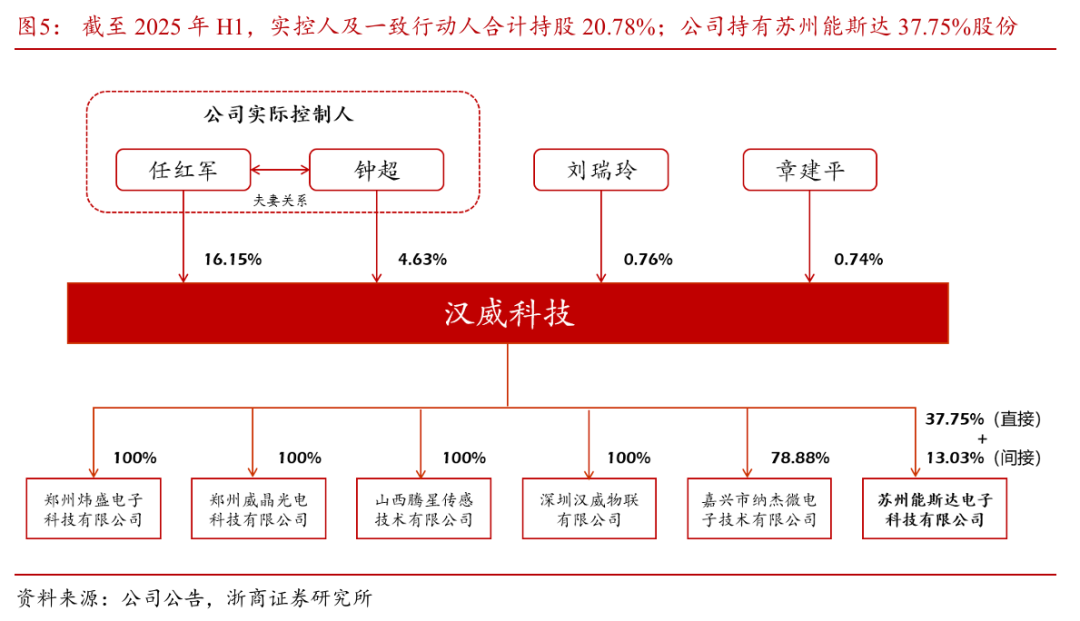

ΙΪΥΨ ΒΩΊ»ΥΦΑ“Μ÷¬––Ε·»ΥΚœΦΤ≥÷Ι…20.78%ΓΘΫΊ÷Ν2025Ρξ÷–±®Θ§ΙΪΥΨ ΒΦ ΩΊ÷Τ»ΥΈΣ»ΈΚλΨϋΓΔ÷”≥§ΖρΗΨΘ§≥÷Ι…’Φ±»20.78%Θ§Τδ÷–ΩΊΙ…Ι…ΕΪΓΔΕ≠ ¬≥Λ»ΈΚλΨϋ≥÷Ι…16.15%Θ§ΤδΤό÷”≥§≥÷Ι…4.63%ΓΘ

¥¥ Φ»Υ»ΈΚλΨϋ «Έ“Ιζ÷ΣΟϊΒΡΤχΧε¥ΪΗ–Τς―–ΨΩΦΑ”Π”ΟΉ®Φ“Θ§“≤ «Έ“ΙζΤχΧε¥ΪΗ–Τς―–ΖΔ…ζ≤ζΒΡΩΣ¥¥’Ώ÷°“ΜΘ§≤ζ―–Ψ≠―ιΖαΗΜΘ§≥ΛΤΎ¥” ¬¥ΪΗ–ΤςΓΔΈοΝΣΆχΦΦ θ―–ΨΩΚΆ≤ζ“ΒΜ·ΙΛΉςΘ§÷ς≥÷ΝΥ11œνΙζΦ“ΦΕΓΔ Γ≤ΩΦΕΩΤΦΦœνΡΩΒΡ Β ©Θ§ΩΣΖΔΒΡΤχΧε¥ΪΗ–Τς≤ζΤΖΧν≤ΙΝΥΙζΡΎΩ’ΑΉΘ§Εύœν≥…ΙϊΜώΒΟΝΥ Γ –ΦΕΩΤΦΦΫχ≤ΫΫ±Θ§”Β”–ΙζΦ“Ή®άϊΕΰ °”ύœνΓΘ

ΙΪΥΨ÷±Ϋ”≥÷”–Υ’÷ίΡήΥΙ¥ο37.75%Ι…ΖίΘ§ΦδΫ”≥÷Ι…13.03%Θ§ΈΣΡήΥΙ¥οΒΎ“Μ¥σΙ…ΕΪΓΘΙΪΥΨ¥ΪΗ–ΤςΑεΩι“ΒΈώ÷ς“Σ”…ΙΪΥΨΤλœ¬Ή”ΙΪΥΨλΩ ΔΩΤΦΦΓΔ…ΫΈςΧΎ–«ΓΔ…νέΎΚΚΆΰΓΔΥ’÷ίΡήΥΙ¥οΓΔΦΈ–ΥΡ…ΫήΓΔΆΰΨßΙβΒγΒ»ΩΣ’ΙΘ§Τδ÷–≥ΐΦΈ–ΥΡ…Ϋή≥÷Ι…±»άΐ78.88%Θ§Υ’÷ίΡήΥΙ¥ο÷±Ϋ”≥÷Ι…37.75%ΓΔΦδΫ”≥÷Ι…13.03%ΆβΘ§Τδ”ύΉ”ΙΪΥΨ≥÷Ι…±»άΐΨυΈΣ100%ΓΘ

1.3÷ς“Β”≠ά¥“ΒΦ®Ι’ΒψΘ§ΜζΤς»ΥΨΏ…μ÷«Ρή“ΒΈώΦ”ΥΌΆΤΫχ

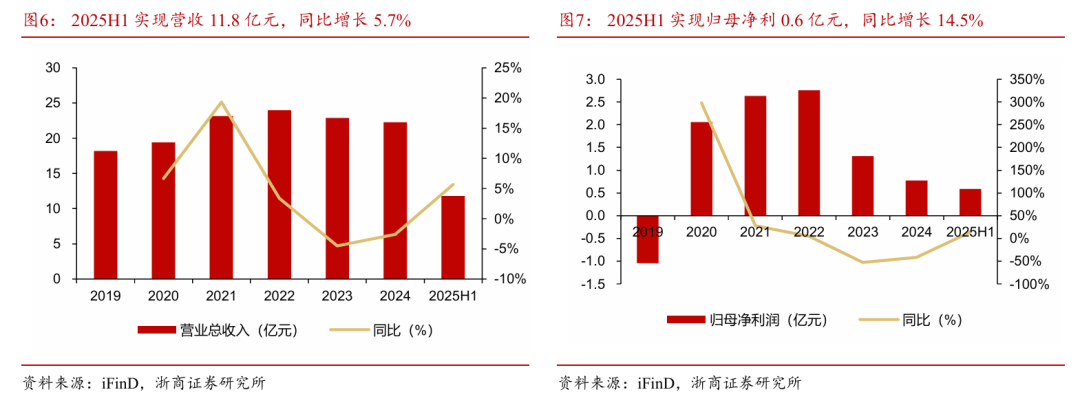

2025Ρξ…œΑκΡξΘ§ΙΪΥΨ”Σ ’ΚΆΙιΡΗΨΜάϊ»σΖ÷±πΆ§±»‘ω≥Λ5.7%ΓΔ14.5%Θ§“ΒΦ®Ι’Βψ“―œ÷ΓΘ2025Ρξ…œΑκΡξΘ§ΙΪΥΨ Βœ÷”Σ“Β ’»κ11.8“Ύ‘ΣΘ§Ά§±»‘ω≥Λ5.7%Θ§ Βœ÷ΙιΡΗΨΜάϊ0.6“Ύ‘ΣΘ§Ά§±»‘ω≥Λ14.5%ΓΘ2024ΡξΙΪΥΨ Βœ÷”Σ ’22.3“Ύ‘ΣΘ§Ά§±»œ¬Μ§2.6%Θ§ΙιΡΗΨΜάϊ0.77“Ύ‘ΣΘ§Ά§±»œ¬Μ§41.4%Θ§“ΒΦ®≥–―Ι÷ς“ΣœΒ≤ΩΖ÷“ΒΈώΆβ≤Ω –≥ΓΨΚ’υΦ”ΨγΓΔΙΪΥΨ―–ΖΔΆΕ»κ≥÷–χ‘ωΦ”ΓΔΦΑ’Ϋ¬‘≤ΦΨ÷ΒΡMEMS¥ΪΗ–ΤςIDM≤ζœΏΓΔΦΛΙβΤςΖβ≤β≤ζœΏΓΔ≥§…υ≤®“«±μΒ»–¬“ΒΈώ…–Έ¥ Βœ÷”––ß“ΒΦ®≤ζ≥ωΓΘ»τΧό≥ΐ–¬≤ΦΨ÷“ΒΈώΕ‘ΙιΡΗΨΜάϊ”ΑœλΘ§2024ΡξΙιΡΗΨΜάϊΆ§±»œ¬Μ§‘Φ3.21%ΓΘ

ΙΪΥΨΥυ¥ΠΒΡ¥ΪΗ–ΤςΓΔ“«Τς“«±μΦΑΈοΝΣΆχ––“ΒΖΔ’Ι«ς Τ»‘Έ»÷–œρΚΟΘ§ΙζΦ“ΙΛ“Β5.0ΓΔΖΔ’Ι–¬÷ …ζ≤ζΝΠ“‘ΦΑ»Ϊ…γΜα ΐΉ÷Μ·ΓΔ÷«ΡήΜ·ΒΡΖΔ’Ι«ς ΤΒ»ΕΦΕ‘¥ΪΗ–ΤςΦΑ“«Τς“«±μΒΡ”≤ΩΤΦΦΡήΝΠΚΆΈοΝΣΆχ ΐΉ÷Ψ≠ΦΟΫ®…η¥χά¥ΝΥΝΦΚΟΒΡΖΔ’ΙΜζ”ωΓΘ

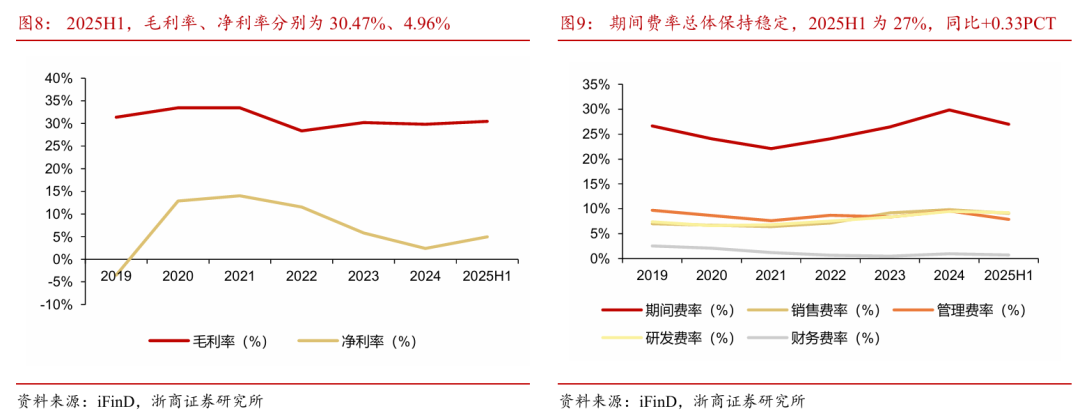

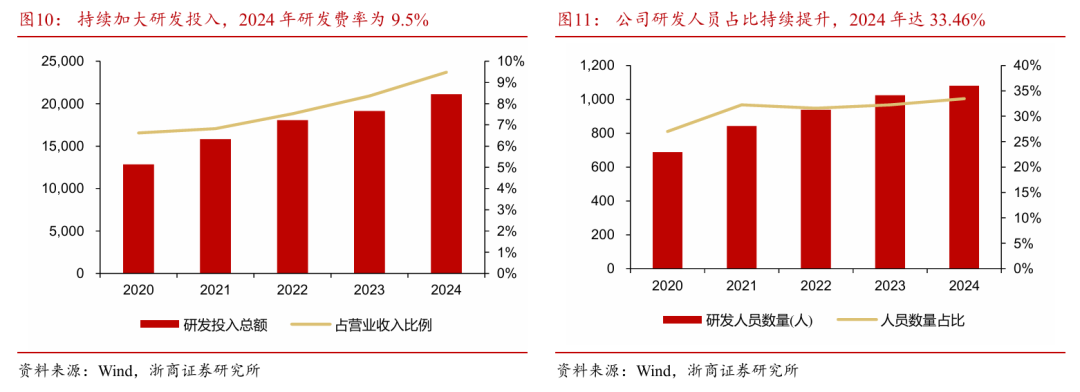

”·άϊΡήΝΠΧα…ΐΘ§Ζ―”ΟΙήΩΊΜυ±ΨΈ»Ε®ΓΘ2025Ρξ…œΑκΡξΘ§ΙΪΥΨ’ϊΧεΟΪάϊ¬ 30.47%Θ§ΨΜάϊ¬ 4.96%Θ§Ά§±»Ζ÷±π+2.72PCTΓΔ1.11PCTΓΘ2025Ρξ…œΑκΡξΘ§ΤΎΦδΖ―¬ 27.00%Θ§Ά§±»+0.33PCTΓΘ

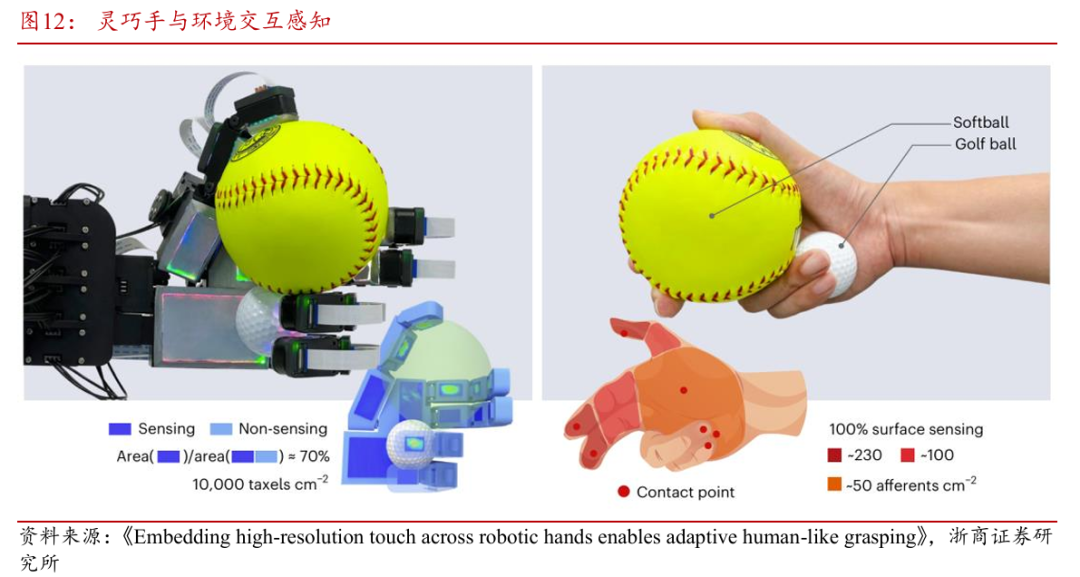

ΙΪΥΨ≥÷–χΦ”¥σ―–ΖΔΆΕ»κΘ§2020-2024Ρξ―–ΖΔΖ―¬ ÷πΡξΧα…ΐΓΘ“‘2020ΡξΈΣΜυ ΐΘ§2021-2024Ρξ―–ΖΔΆΕ»κΗ¥Κœ‘ωΥΌΈΣ13.2%Θ§2024ΡξΘ§―–ΖΔΆΕ»κΉήΕν2.1“Ύ‘ΣΘ§’ΦΉή”Σ ’9.48%Θ§―–ΖΔ»Υ‘± ΐΝΩ¥ο1079»ΥΘ§’Φ‘±ΙΛΉή ΐΒΡ33.46%ΓΘ

…νΗϊ¥ΪΗ–Τς––“ΒΕΰ °”ύΡξΘ§ΙΙΫ®ΝΥΚ≠Η«–ΨΤ§…ηΦΤΓΔΟτΗ–≤ΡΝœΓΔ÷Τ‘λΙΛ“ΒΓΔΖβ≤βΦΦ θΒ»»ΪΝς≥Χ¥ΪΗ–ΤςΚΥ–ΡΦΦ θΤΫΧ®ΓΘΙΪΥΨ’ΤΈ’ΚώΡΛΓΔ±ΓΡΛΓΔMEMSΓΔΧ’¥…Β»ΚΥ–ΡΙΛ“’Θ§ΡήΙΜ…ζ≤ζΑκΒΦΧεάύΓΔ¥ΏΜ·»Φ…’άύΓΔΒγΜ·―ßάύΓΔΚλΆβΙβ―ßάύΓΔΙβ÷¬ΒγάκάύΓΔΦΛΙβάύΒ»÷ς“Σ÷÷άύΤχΧε¥ΪΗ–ΤςΘ§»Ϊ≤ζ“ΒΝ¥Ή‘÷ςΩ…ΩΊΘ§Έ»Ψ”ΤχΧε¥ΪΗ–ΤςΝλ”ρΝζΆΖΒΊΈΜΓΘ

ΫΪ¥ΪΗ–ΤςΓΔ“«Τς“«±μ…ν»κΒΫΈοΝΣΆχœ¬”Έ”Π”ΟΝλ”ρΘ§ΈΣΈοΝΣΆχ”Π”ΟΧαΙ©≥δΖ÷ΒΡ”≤Φΰ÷ß≥≈ΚΆ ΐΨίά¥‘¥Θ§ΫαΚœGISΓΔSCADAΒ»ΦΦ θΉι≥…Νλœ»ΒΡΈοΝΣΆχœΒΆ≥ΦΦ θΘ§‘Ύ÷«ΜέΑ≤»ΪΓΔ÷«Μέ≥« –ΓΔ÷«ΜέΜΖ±ΘΒ»Νλ”ρΫχ––÷«ΜέΜ·…ΐΦΕ”κΗΡ‘λΘ§œρΉ≈ΈοΝΣΆχΤΫΧ®Μ·ΖΫœρ≤ΜΕœΆξ…ΤΓΘ

2ΕύΈ§≤ζΤΖΨΊ’σΖΔΝΠΨΏ…μ÷«ΡήΘ§≤ζ“ΒΜ·ΡήΝΠ»Ϊ«ρΝλœ»

2.1»Υ–ΈΜζΤς»ΥΫχ»κ≤ζ“Βά©’≈ΤΎΘ§ΒγΉ”ΤΛΖτ « Βœ÷ΓΑΨΏ…μ÷«ΡήΓ±ΙΊΦϋ“ΜΜΖ

»Υ–ΈΜζΤς»Υ≤ζ“Β«ς Τ“―≥…Θ§––“Β‘ΛΦΤ¥”≤ζ“Β–Έ≥…ΤΎΙΐΕ…ΒΫ≤ζ“Βά©’≈ΤΎΘ§≤ζ“ΒΜ·ΖΔ’Ι”–Άϊœ‘÷χΧαΥΌΓΘΥφΉ≈AGIΦΦ θ≥÷–χΆΜΤΤΓΔΙ©”ΠΝ¥ΗώΨ÷«ς”ΎΆξ…ΤΘ§œ¬”Έ”Π”Ο–η«σ≥÷–χ¥ρΩΣΘ§ΗυΨί’ψ…ΧΜζ–ΒΆ≈Ε”ΓΕ»Υ–ΈΜζΤς»Υ2025ΡξΕ»≤Ώ¬‘ΘΚΡΎΆβΥΪ«ΐΘ§ΝζΆΖΤτΚΫΓΖΘ§‘ΛΦΤ2030Ρξ÷–Οά÷Τ‘λ“ΒΓΔΦ“’ΰ“ΒΒΡ»Υ–ΈΜζΤς»Υ–η«σΚœΦΤ‘Φ203ΆρΧ®Θ§ –≥ΓΩ’Φδ≥§3000“Ύ‘ΣΓΘ

ΒγΉ”ΤΛΖτ « Βœ÷ΓΑΨΏ…μ÷«ΡήΓ±ΙΊΦϋΜΖΫΎΓΘ“Σœκ”κ»Υάύ“Μ―υ ”ΠΨΪœΗΓΔΗ¥‘”ΓΔΕύ±δΒΡΙΛΉς≥ΓΨΑΘ§ΜζΤς»Υ–η“ΣΆ®Ιΐ¥ΞΨθΆξ≥…ΓΑ¥ΪΗ–-Η–÷Σ-Ψω≤ΏΓ±Ιΐ≥ΧΘ§Τδ÷–Θ§ΒγΉ”ΤΛΖτ «»Υ–ΈΜζΤς»Υ Βœ÷ΜΖΨ≥Η–÷ΣΓΔΫΜΜΞ”κ÷«ΡήΜ·ΒΡΙΊΦϋ“ΜΜΖΓΘ

ΗυΨίΓΕΩΤ―ßΆ®±®ΓΖ¬έΈΡΘ§»α–‘¥ΞΨθ¥ΪΗ–ΒγΉ”ΤΛΖτΘΚ“Μ÷÷ΡΘΡβΧλ»ΜΤΛΖτ¥ΞΨθΙΠΡήΒΡ…η±Η,Ω…“‘ΗΫΉ≈‘Ύ»ΥΧεΤΛΖτΜρΜζΤς»ΥΒ»±μΟφ,Η–÷ΣΗς÷÷¥ΧΦΛ»γ―ΙΝΠΚΆΈ¬Ε»Β»,‘Ύ÷«ΡήΦΌ÷ΪΓΔΜζΤς»ΥΓΔΫΓΩΒ“ΫΝΤΒ»Νλ”ρ”–Ή≈÷Ί“ΣΒΡ”Π”ΟΓΘ

ΡΩ«Α»α–‘¥ΞΨθ¥ΪΗ–ΤςΕύ÷÷ΦΦ θ¬ΖΨΕ≤Δ––Θ§Ης”–”≈ ΤΓΘΑ¥’’ΉΣΜΜ–≈Κ≈‘≠άμΒΡ≤ΜΆ§Θ§»α–‘¥ΞΨθ¥ΪΗ–ΤςΩ…“‘Ζ÷ΈΣ―ΙΉη ΫΘ®ΒγΉη ΫΘ©ΓΔΒγ»ί ΫΓΔ―ΙΒγ ΫΓΔΡΠ≤ΝΒγ ΫΓΔΙβΒγ ΫΒ»ΓΘ

―ΙΉη Ϋ¥ΪΗ–ΤςΘΚΨΏ”–ΫαΙΙΦρΒΞΓΔ≥…±ΨΒΆΒ»ΧΊΒψΘ§ΒΪΩ…Ρή”…”Ύ≤ΡΝœ–Έ±δΜ÷Η¥≤ΜΆξ»ΪΘ§ΒΦ÷¬÷ΊΗ¥–‘Έσ≤νΘ§ΝμΆβΈ¬ ΣΕ»±δΜ·“Ή“ΐΤπΒγΉηΤ·“ΤΘ§–ηΕνΆβ≤Ι≥ΞΥψΖ®ΓΘΤΨΫηΤδΫαΙΙΦρΒΞ–‘”κΫœΗΏΒΡΝιΟτΕ»Θ§―ΙΉη Ϋ¥ΪΗ–Τς «Β±«Α÷ςΝςΒΡ¥ΪΗ–ΖΫΑΗΓΘ

Βγ»ί Ϋ¥ΪΗ–ΤςΘΚΨΏ”–œΏ–‘œλ”ΠΓΔΒΆΙΠΚΡΓΔΝιΟτΕ»ΫœΗΏΒΡΧΊΒψΘ§ΒΪΕ‘Ψ≤ΒγΗ…»≈ΟτΗ–Θ§–η“ΣΕνΆβΖβΉΑ±ΘΜΛΓΘ‘Ύ«εΜΣ¥σ―ß»ΐΈ§ΒγΉ”ΤΛΖτ―–ΨΩ÷–Θ§Βγ»ί Ϋ¥ΪΗ–Τς±Μ”Ο”ΎΗ–÷ΣΦτ«–ΝΠΚΆΡΠ≤ΝΝΠΘ§ΤδΝιΟτΕ»Ω…¥ο-0.52%/ΓψCΘ§Έ¬Ε»Τ·“ΤœΒ ΐΫωΈΣΓά0.05%/ΓφΘ§œ‘÷χ”≈”Ύ¥ΪΆ≥―ΙΉη Ϋ¥ΪΗ–ΤςΓΘ

―ΙΒγ Ϋ¥ΪΗ–ΤςΘΚΨΏ”–ΗΏΝιΟτΕ»ΓΔΉ‘Ι©ΒγΡήΝΠΘ®ΡήΝΩΉΣΜΜ–ß¬ 5-15%Θ©Β»ΧΊΒψΘ§ΒΪ¥φ‘Ύ–≈Κ≈ΈΔ»θΘ®–ηΒγΚ…Ζ≈¥σΤςΘ©ΓΔΈόΖ®Φλ≤βΨ≤Χ§―ΙΝΠΒ»Ψ÷œόΓΘ

ΡΠ≤ΝΒγ Ϋ¥ΪΗ–ΤςΘΚΆξ»ΪΉ‘Ι©ΒγΘ®Έό–ηΆβ≤ΩΒγ‘¥Θ©Θ§÷Τ‘λœύΕ‘ΦρΒΞΘ§ΒΪ¥φ‘Ύ–≈Κ≈Έ»Ε®–‘≤νΘ® ΣΕ»>60% ±ΥΞΦθ50%“‘…œΘ©ΓΔΝιΟτΕ»ΫœΒΆΒ»Ψ÷œόΓΘΡΩ«Α‘ΎΩ…¥©¥ς…η±Η÷–ΒΡ”Π”Ο”»ΈΣΆΜ≥ωΓΘ

‘ΛΦΤ÷Ν2029Ρξ»α–‘¥ΞΨθ¥ΪΗ–Τς –≥ΓΙφΡΘ¥ο53.22“ΎΟά‘ΣΘ§2022-2029ΡξΗ¥Κœ‘ωΥΌ18%ΓΘΗυΨί÷–…Χ≤ζ“Β―–ΨΩ‘Κ ΐΨίΘ§2022Ρξ»Ϊ«ρ»α–‘¥ΞΨθ¥ΪΗ–Τς –≥Γ‘ΦΈΣ15.34“ΎΟά‘ΣΘ§‘ΛΦΤ2029Ρξ –≥ΓΙφΡΘ‘ω≥Λ÷Ν53.22“ΎΟά‘ΣΘ§2022-2029ΡξCAGRΈΣ17.9%ΓΘ

ΒγΉ”ΤΛΖτ‘Ύ»Υ–ΈΜζΤς»Υ÷–ΒΡ”Π”ΟΩ’ΦδΙψάΪΓΘΗυΨί«Α’Α≤ζ“Β―–ΨΩ‘Κ–≈œΔΘ§Νι«… ÷‘Ύ»Υ–ΈΜζΤς»Υ≤ζ“ΒΦέ÷Β’Φ±»¥ο18%Θ§ΒγΉ”ΤΛΖτΉςΈΣΝι«… ÷…ζ≤ζΝΠΫχΜ·ΒΡΚΥ–ΡΝψ≤ΩΦΰΘ§ΨΏ”–ΙψάΪΒΡΖΔ’ΙΩ’ΦδΓΘ

ΡΩ«ΑΘ§ΒγΉ”ΤΛΖτ≥ΐΝΥ‘Ύ»Υ–ΈΜζΤς»ΥΝι«… ÷…œ”Π”ΟΆβΘ§ΜΙ‘Ύ ÷±έΓΔΆ»≤ΩΚΆΫ≈’ΤΒ»≤ΩΈΜ”–Υυ≥Δ ‘ΚΆΖΔ’ΙΘ§’ϊΧε”ΟΝΩ≥ œ÷…œ…ΐ«ς ΤΓΘΈ¥ά¥ΒγΉ”ΤΛΖτΫΪ≤ΜΫω”Ο”ΎΫΜΜΞΘ§ΜΙΩ…ΡήΧαΙ©«ι–ςΦέ÷ΒΘ§ ΙΤδΗϋΧυΫϋ»Υάύ–η«σΘ§Ω’ΦδΙψάΪΓΘ

2.2ΓΑΨΏ…μ÷«ΡήΓ±≤ζΤΖΨΊ’σ≥÷–χΖαΗΜΘ§ΒγΉ”ΤΛΖτ“―Άξ≥…ΙΛ≥ΧΜ·ΓΔ≤ζ“ΒΜ·

ΙΪΥΨΒΡ¥ΪΗ–Τς“ΒΈώΦ·―–ΖΔΓΔ…ζ≤ζΓΔœζ έΈΣ“ΜΧεΘ§Φα≥÷IDM“ΒΈώΡΘ ΫΘ§’ΤΈ’ΚώΡΛΓΔ±ΓΡΛΓΔMEMSΓΔΧ’¥…Β»ΚΥ–Ρ≤ΡΝœΓΔΙΛ“’Θ§≤ζΤΖΗ≤Η«ΤχΧεΓΔ―ΙΝΠΓΔΝςΝΩΓΔΈ¬Ε»ΓΔ ΣΕ»ΓΔΙβΒγΓΔΦ”ΥΌΕ»ΓΔ»α–‘Β»Ο≈άύΘ§ «ΉνΨΏ≥…≥Λ–‘ΚΆΦέ÷ΒΒΡΚΥ–Ρ“ΒΈώΑεΩι÷°“ΜΓΘ

ΙΪΥΨΜυ”ΎΤχΧε¥ΪΗ–ΤςΝζΆΖ”≈ ΤΘ§ΜΐΦΪΆΤΫχΙβΒγάύΓΔ»α–‘άύ¥ΪΗ–ΤςΒΡ≤ΦΨ÷Θ§–Έ≥…Μ·―ßΓΔΙβΒγΓΔ»α–‘ΓΔ≥§…υΥΡ¥σΦΦ θΤΫΧ®ΚΆ≤ζ“ΒΚΥ–ΡΡήΝΠΘ§Φ”ΥΌœύΙΊ¥ΪΗ–Τς‘Ύ÷«ΡήΦ“Ψ”ΓΔ÷«Ρή¥©¥ςΓΔ«βΡή‘¥ΓΔ»ΦΝœΒγ≥ΊΑ≤»ΪΓΔ–¬Ρή‘¥Τϊ≥ΒΓΔ“ΫΝΤΫΓΩΒΒ»’Ϋ¬‘–¬–ΥΝλ”ρΒΡ”Π”ΟΚΆΆΤΙψΘ§≥÷–χΧα…ΐΨΚ’υΝΠΓΘ

ΙΪΥΨ‘ΎΨΏ…μ÷«ΡήΝλ”ρ”Β”–ΖαΗΜΒΡ≤ζΤΖ¥Δ±ΗΘ§“―ΙΙΫ®Η≤Η«ΓΑ¥ΞΨθ-ΤΫΚβ-ΝΠΩΊ-–αΨθΓ±ΒΡΕύΈ§≤ζΤΖΨΊ’σΘ§ΈΣΜζΤς»Υ÷«ΡήΜ·ΖΔ’ΙΧαΙ©ΝΥΕύ÷÷Η–÷ΣΫβΨωΖΫΑΗΘ§Αϋά®»α–‘¥ΞΨθ¥ΪΗ–ΤςΓΔΙΏ–‘≤βΝΩΒΞ‘ΣΓΔMEMS―ΙΝΠ”Π±δΤ§ΓΔΤχΈΕ–αΨθ¥ΪΗ–ΤςΘ®ΒγΉ”±«Θ©ΓΔΖ«÷ΤάδΚλΆβ»»≥…œώΡΘΉιΒ»¥ΪΗ–ΤςΓΘ

Ά®ΙΐΩΊΙ…Ή”ΙΪΥΨΥ’÷ίΡήΥΙ¥οΩΣ’Ι»α–‘ΈΔΡ…¥ΪΗ–Τς“ΒΈώΘ§2022ΡξΜώ–ΓΟΉ≤ζ“ΒΜυΫπΆΕΉ Θ§»α–‘¥ΪΗ–Τς≤ζ“ΒΜ·ΡήΝΠΙζΦ Νλœ»Θ§Ε‘ΙΪΥΨ“ΒΦ®“―≤ζ…ζ“ΜΕ®Ι±œΉΓΘΥ’÷ίΡήΥΙ¥ο”Ύ2013Ρξ≥…ΝΔ≤ΔΦ”»κΚΚΆΰΩΤΦΦΦ·Ά≈Θ§Ή®ΉΔ”Ύ»α–‘ΈΔΡ…¥ΪΗ–ΦΦ θΒΡ―–ΖΔΚΆ≤ζ“ΒΜ·Θ§“―–Έ≥…Ή‘÷ς÷Σ Ε≤ζ»®ΒΡΕύΤΖ÷÷ΓΔΕύΝΩ≥ΧΒΡ»α–‘ΈΔΡ…ΝΠ―ßΝΩ¥ΪΗ–ΤςΘ®―ΙΝΠΓΔ―ΙΒγΓΔ”Π±δΓΔ÷·ΈοΘ©ΦΑ’σΝ–ΒΡΚΥ–Ρ…ηΦΤΡήΝΠΓΔΟτΗ–≤ΡΝœΦΑΒΦΒγΡΪΥ°Κœ≥…÷Τ±ΗΡήΝΠΓΔ¥σΟφΜΐ”ΓΥΔΒγΉ”≈ζΝΩ÷Τ‘λΡήΝΠΒ»ΚΥ–ΡΡήΝΠΘ§ Βœ÷ΝΥ»α–‘ΈΔΡ…¥ΪΗ–Τς‘ΎœϊΖ―ΒγΉ”ΓΔΫΓΩΒ“ΫΝΤΓΔIOTΒ»’Ϋ¬‘–¬–Υ≤ζ“Β÷–ΒΡ”Π”ΟΘ§‘Ύ»α–‘¥ΪΗ–Τς≤ζ“ΒΜ·ΖΫΟφΨΏ”–ΙζΦ Νλœ»Υ°ΤΫΓΘ

ΡήΥΙ¥ο“―Ϋ®ΝΔΈ»Ε®ΒΡΡ…ΟΉΟτΗ–≤ΡΝœΧεœΒΘ§”Β”–ΥΡ¥σΚΥ–ΡΦΦ θΚΆΤΏ¥σ≤ζΤΖœΒΝ–Θ§”Β”–ΑΌ”ύœνΚΥ–ΡΉ®άϊΘ§≤ζ“ΒΜ·ΡήΝΠ»Ϊ«ρΝλœ»Θ§ΫβΨωΝΥ»α–‘¥ΪΗ–ΤςΒΡΩ…ΩΩ–‘ΓΔ“Μ÷¬–‘ΚΆ≈ζΝΩΙ©ΜθΈ ΧβΓΘ

ΥΡ¥σΚΥ–ΡΦΦ θΘΚ»α–‘―ΙΉηΓΔ»α–‘―ΙΒγΓΔ»α–‘Έ¬ ΣΕ»ΓΔ»α–‘Βγ»ίΘΜ

ΤΏ¥σ≤ζΤΖœΒΝ–ΘΚ»α–‘―ΙΝΠ¥ΪΗ–ΤςΓΔ»α–‘―ΙΒγ¥ΪΗ–ΤςΓΔ»α–‘÷·ΈοΓΔ»α–‘”Π±δ¥ΪΗ–ΤςΓΔ»α–‘Έ¬ ΣΕ»¥ΪΗ–ΤςΓΔ»α–‘»»Οτ¥ΪΗ–ΤςΓΔ»α–‘Βγ»ί¥ΪΗ–ΤςΓΘΙΪΥΨΒΡΒγΉ”ΤΛΖτΨΏ”–―ΙΉηΓΔ―ΙΒγΓΔΒγ»ίΓΔ¥≈ΓΔ“ΚΧεΫπ τΒ»Εύ÷÷ΦΦ θ¬ΖœΏΘ§Ω…“‘ ”Ο…μΧε≤ΜΆ§≤ΩΈΜΓΔ≤ΜΆ§ΙΠΡή≥ΓΨΑΘΜ

“―Ε‘Ϋ”Ϋϋ30Φ“ΜζΤς»Υ’ϊΜζΚΆΝψ≤ΩΦΰ≥ß…ΧΘΚΙΪΥΨΨΏ…μ÷«ΡήΜζΤς»ΥœύΙΊΒγΉ”ΤΛΖτΚΆ¥ΞΨθ¥ΪΗ–ΤςΒ»≤ζΤΖ“―–Γ≈ζΝΩΙ©ΜθΘ§“―”κΫϋ30Φ“ΜζΤς»Υ’ϊΜζ≥ßΦΑΝψ≤ΩΦΰ≥ß…ΧΫ®ΝΔΝΣœΒ”κΚœΉςΘ§ΚœΉς–Έ ΫΑϋά®Ηω–‘Μ·ΖΫΑΗΕ®÷ΤΓΔ≈ζΝΩΙ©ΜθΒ»ΓΘ

≤ζ“ΒΜ·ΡήΝΠ»Ϊ«ρΝλœ»ΘΚΙΪΥΨ‘Ύ…ζ≤ζ÷Τ‘λΒγΉ”ΤΛΖτΖΫΟφ“―Ψ≠Άξ≥…ΙΛ≥ΧΜ·ΓΔ≤ζ“ΒΜ·Θ§ΨΏ±Η≈ζΝΩ…ζ≤ζΡήΝΠΘ§”Β”–“ΜΧθΡξ≤ζ1000Άρ÷ß»α–‘¥ΪΗ–ΤςΒΡ≥§ΨΜ”ΓΥΔœΏΚΆΉιΉΑœΏΘ§≤ζΡή“―Ψ≠±ΞΚΆΓΘ2025Ρξ–¬ά©Ϋ®≤ζœΏ“―ΩΣΙΛΫ®…ηΘ§‘ΛΦΤœ¬ΑκΡξΆΕ»κ Ι”ΟΘ§Ϋλ ±ΫΪ¥σΖυΧα…ΐ»α–‘¥ΪΗ–Τς≤ζΡήΓΘ

ΦΦ θ±ΎάίΙ°ΙΧΝζΆΖΒΊΈΜΘΚΙΪΥΨ“άΆ–”κ÷–ΩΤ‘ΚΕύΡξΒΡ≤ζ―ß―–ΚœΉςΘ§–Έ≥…ΝΥΉ‘÷ς÷Σ Ε≤ζ»®ΒΡ»α–‘ΈΔΡ…¥ΪΗ–ΦΦ θΧεœΒΘ§“―…ξ«κœύΙΊΉ®άϊΫϋΑΌΦΰΘ§Κ≠Η«»α–‘¥ΪΗ–Τς…ηΦΤΓΔ≤ΡΝœ÷Τ±ΗΓΔ”Π”Ο≥ΓΨΑΒ»ΕύΈ§Ε»ΓΘ2025Ρξ…œΑκΡξΘ§ΙΪΥΨΤΨΫη‘Ύ»α–‘ΒγΉ”Νλ”ρΒΡΦΦ θ”≈ ΤΘ§≤Έ”κΤπ≤ί≤Δ÷ΤΕ®ΙζΡΎΝΫΗω»α–‘ΒγΉ”––“Β±ξΉΦΘ§Ϋχ“Μ≤ΫΙ°ΙΧΝΥ––“ΒΝζΆΖΒΊΈΜΓΘ

”Β”–ΓΑΕΥΒΫΕΥΓ±ΒΡ“ΒΈώΡΘ ΫΘ§»Ϊ≤ζ“ΒΝ¥”≈ ΤΆΙœ‘ΘΚ“Μ «¥”¥ΪΗ–Τς≤ΡΝœΒΫ¥ΪΗ–ΤςΤςΦΰΒΡ≤ζ“ΒΝ¥ΘΜΕΰ «¥”¥ΪΗ–ΤςΒΫœ¬”Έ”Π”ΟΘ§Αϋά®÷«Ρή“«±μΚΆ ΐ÷«Μ·ΒΡΈοΝΣΆχΫβΨωΖΫΑΗΒΡ…ζΧ§Ν¥ΓΘœύΫœ”Ύ––“ΒΡΎ¥σ≤ΩΖ÷÷ΜΉ®ΉΔ”Ύ“ΜΗωΜΖΫΎΒΡΙΪΥΨΘ§ΙΪΥΨΨΏ±ΗΕάΧΊΒΡ»Ϊ≤ζ“ΒΝ¥”≈ ΤΓΘ

2024ΡξΘ§ΙΪΥΨΆ®ΙΐΆΕΉ ΦΈ–ΥΡ…ΫήΘ§≥…ΙΠΙΙΫ®ΝΥ“ΜΧθΜυ”Ύ6”Δ¥γΨß‘≤Θ§Κ≠Η«–ΨΤ§…ηΦΤΓΔΝςΤ§ΓΔΖβ≤β»ΪΝς≥ΧΒΡMEMS¥ΪΗ–ΤςIDM≤ζ“ΒΝ¥ΓΘΤδ≤…”ΟΉ‘”–Ψß‘≤≤ζœΏ≥… λMEMS÷Τ≥ΧΒΡΝΠΟτ”Π±δΤ§“―œρΙζΡΎΝυΈ§ΝΠ¥ΪΗ–ΤςΩΆΜßΥΆ―υΘ§≤Δ‘ΎΙΛ“ΒΦΑ÷«ΡήΤϊ≥ΒΝλ”ρ Βœ÷≈ζΝΩ”Π”ΟΘ§‘Ύ ÷Ε©ΒΞΝΩ¥ο650ΆρΩ≈/ΡξΘ§ –≥Γ–η«σΩλΥΌ‘ω≥ΛΓΘIMUΙΏ–‘¥ΪΗ–ΤςΒΡ–‘Ρή÷Η±ξ¬ζΉψ»Υ–ΈΜζΤς»ΥΒΡΦΦ θ“Σ«σΘ§≤Δ”κΙζΡΎΕύΦ“»Υ–ΈΜζΤς»ΥΤσ“Β’ΙΩΣΚœΉςΕ‘Ϋ”ΓΘ

3”·άϊ‘Λ≤β”κΙά÷Β

3.1”·άϊ‘Λ≤βΘΚ‘ΛΦΤ25-27Ρξ”Σ ’Ζ÷±πΆ§±»‘ω≥Λ12.3%ΓΔ13.3%ΓΔ13.8%

ΙΪΥΨ «ΙζΡΎ÷ΣΟϊ¥ΪΗ–ΤςΤσ“ΒΘ§ΤχΧε¥ΪΗ–ΤςΓΔΤχΧεΑ≤»Ϊ“«±μΝζΆΖΘ§÷«Ρή“«Τς“«±μΓΔ÷«ΜέΜ·ΫβΨωΖΫΑΗΧαΙ©…ΧΓΘΙΪΥΨΨΏ±Η¥”¥ΪΗ–Τς≤ΡΝœΒΫ¥ΪΗ–ΤςΤςΦΰΘ§‘Ό¥”¥ΪΗ–ΤςΒΫœ¬”Έ”Π”ΟΘ§Αϋά®÷«Ρή“«±μΚΆ ΐ÷«Μ·ΒΡΈοΝΣΆχΫβΨωΖΫΑΗΒΡ…ζΧ§Ν¥Θ§ΨΏ±ΗΕάΧΊΒΡ»Ϊ≤ζ“ΒΝ¥”≈ ΤΓΘ

¥ΪΗ–ΤςΘΚΗυΨίFortune Business Insights ΐΨίΘ§2023Ρξ»Ϊ«ρ¥ΪΗ–Τς –≥ΓΙφΡΘΈΣ2,259.1“ΎΟά‘ΣΓΘ‘ΛΦΤΗΟ –≥ΓΫΪ¥”2024ΡξΒΡ2,410.6“ΎΟά‘Σ‘ω≥ΛΒΫ2032ΡξΒΡ4,572.6“ΎΟά‘ΣΘ§‘Λ≤βΤΎΡΎΗ¥ΚœΡξ‘ω≥Λ¬ ΈΣ8.3%ΓΘ2023Ρξ÷–Ιζ¥ΪΗ–Τς –≥ΓΙφΡΘ¥οΒΫ3,644.7“Ύ‘ΣΓΘ»ϋΒœΙΥΈ ‘Λ≤βΘ§‘ΛΦΤΒΫ2026ΡξΘ§÷–Ιζ¥ΪΗ–Τς –≥ΓΙφΡΘΫΪ¥οΒΫ5,547.2“Ύ‘ΣΓΘ‘ρ2023-2026ΡξΡξΨυΗ¥Κœ‘ωΥΌΈΣ15%ΓΘΙΪΥΨ≥÷–χΙ°ΙΧΤχΧε¥ΪΗ–ΤςΦ»”–”≈ ΤΘ§ΆΤΫχΙβΒγάύΓΔ»α–‘άύ¥ΪΗ–ΤςΒΡ≤ΦΨ÷Θ§–Έ≥…Μ·―ßΓΔΙβΒγΓΔ»α–‘ΓΔ≥§…υΥΡ¥σΦΦ θΤΫΧ®ΚΆ≤ζ“ΒΚΥ–ΡΡήΝΠΘ§Φ”ΥΌ¥ΪΗ–Τς≤ζΤΖ‘Ύ÷«ΡήΦ“Ψ”ΓΔ÷«Ρή¥©¥ςΓΔ«βΡή‘¥ΓΔ»ΦΝœΒγ≥ΊΑ≤»ΪΓΔ–¬Ρή‘¥Τϊ≥ΒΓΔ“ΫΝΤΫΓΩΒΒ»’Ϋ¬‘–¬–ΥΝλ”ρΒΡ”Π”ΟΚΆΆΤΙψΘ§Ά§ ±“≤ «ΙζΡΎ»Υ–ΈΜζΤς»Υ»α–‘¥ΞΨθ¥ΪΗ–Τς≤ζ“ΒΜ·Ϋχ’ΙΉνΩλΒΡΤσ“Β÷°“ΜΘ§ΥφΉ≈ΤΖάύά©’ΙΓΔ–¬ΩΆΜßΩΣΖΔΓΔ –’Φ¬ Χα…ΐΘ§‘ΛΦΤ2025-2027Ρξ¥ΪΗ–Τς ’»κ‘ωΥΌΖ÷±πΈΣ38.50%ΓΔ35.00%ΓΔ32.60%ΓΘ

“«Τς“«±μΘΚΗυΨίΓΕ÷–Ιζ“«Τς“«±μ––“ΒΖΔ’Ι±®ΗφΘ®2023ΑφΘ©ΓΖΘ§2023ΡξΈ“Ιζ“«Τς“«±μ––“Β –≥ΓΙφΡΘΆΜΤΤ1.2Άρ“Ύ‘ΣΘ§Ά§±»‘ω≥Λ‘Φ7.8%ΓΘΨί÷–―–Τ’ΜΣ≤ζ“Β―–ΨΩ‘ΚΖΔ≤ΦΒΡΓΕ2025-2030Ρξ“«Τς“«±μ≤ζ“Β…νΕ»Βς―–ΦΑΈ¥ά¥ΖΔ’Ιœ÷Ή¥«ς Τ‘Λ≤β±®ΗφΓΖœ‘ ΨΘ§‘ΛΦΤΒΫ2025ΡξΘ§“«Τς“«±μ––“Β –≥ΓΙφΡΘΫΪΦΧ–χ±Θ≥÷‘ω≥ΛΧ§ ΤΘ§ΡξΗ¥Κœ‘ω≥Λ¬ ”–Άϊ¥οΒΫ8%-10%ΓΘΙΪΥΨ“«Τς“«±μ«ΑΝΫΡξΉωΝΥ≤ζΤΖ…ΐΦΕΘ§Φέ÷ΒΝΩΧα…ΐΘ§ΫώΡξ…œΑκΡξΗϓ¸ώ ’»κ‘ωΥΌ7.48%Θ§÷ΊΜΊ‘ω≥ΛΘ§‘ΛΦΤ2025-2027Ρξ“«Τς“«±μ ’»κ‘ωΥΌΖ÷±πΈΣ11.66%ΓΔ12.25%ΓΔ12.10%ΓΘ

ΈοΝΣΆχΉέΚœΫβΨωΖΫΑΗΘΚΙΪΥΨΈοΝΣΆχ“ΒΈώ÷ς“ΣΨέΫΙ÷«ΜέΑ≤»ΪœΒΆ≥ΫβΨωΖΫΑΗΓΔ÷«Μέ≥« –œΒΆ≥ΫβΨωΖΫΑΗΓΔ÷«ΜέΜΖ±ΘœΒΆ≥ΫβΨωΖΫΑΗΒ»Θ§‘ΛΦΤ2025-2027Ρξ ’»κ‘ωΥΌΖ÷±πΈΣ1.86%ΓΔ2.15%ΓΔ2.33%ΓΘ

ΙΪ”Ο ¬“ΒΖΰΈώΘΚΡΩ«ΑΫω”–÷Θ÷ίΗΏ–¬«χΙ©»»ΆΕΉ ΓΔ‘Υ”ΣΖΰΈώΘ§ΗυΨίΙΪΥΨΈ¥ά¥ΖΔ’ΙΙφΜ°Θ§ΈΣΫχ“Μ≤ΫΨέΫΙ÷ς“ΒΘ§”≈Μ·Ή ≤ζΫαΙΙΘ§ΙΪΥΨΡβΫΪΙ©»»“ΒΈώΉ”ΙΪΥΨΓΑ÷Θ÷ίΚΚΆΰ÷«‘¥ΩΤΦΦ”–œόΙΪΥΨΓ±65%Ι…»®ΉΣ»ΟΗχ÷Θ÷ίΗΏ–¬ΆΕΉ ΩΊΙ…Φ·Ά≈”–œόΙΪΥΨΘ§”–ΙΊ ¬œν’ΐ‘ΎΜΐΦΪΆΤΫχ÷–ΓΘ

Ήέ…œΘ§Έ“Ο«‘ΛΦΤ2025-2027ΡξΙΪΥΨ”Σ“Β ’»κΖ÷±πΈΣ25.0ΓΔ28.3ΓΔ32.3“Ύ‘ΣΘ§Ά§±»‘ω≥Λ12.3%ΓΔ13.3%ΓΔ13.8%ΓΘ

3.2Ιά÷ΒΖ÷Έω

ΙΪΥΨ «ΙζΡΎΤχΧε¥ΪΗ–ΤςΝζΆΖΘ§÷«Ρή“«Τς“«±μΓΔ÷«ΜέΜ·ΫβΨωΖΫΑΗΧαΙ©…ΧΓΘ‘ΎΤχΧε¥ΪΗ–ΤςΦ»”–”≈ ΤΜυ¥Γ…œΘ§ΆΤΫχΙβΒγάύΓΔ»α–‘άύ¥ΪΗ–ΤςΒΡ≤ΦΨ÷Θ§ΨΏ±Η¥”¥ΪΗ–Τς≤ΡΝœΒΫ¥ΪΗ–ΤςΤςΦΰΘ§‘Ό¥”¥ΪΗ–ΤςΒΫœ¬”Έ”Π”ΟΘ§Αϋά®÷«Ρή“«±μΚΆ ΐ÷«Μ·ΒΡΈοΝΣΆχΫβΨωΖΫΑΗΒΡ…ζΧ§Ν¥Θ§ΨΏ±ΗΕάΧΊΒΡ»Ϊ≤ζ“ΒΝ¥”≈ ΤΓΘΙΪΥΨ‘ΎΨΏ…μ÷«ΡήΝλ”ρ”Β”–ΖαΗΜΒΡ≤ζΤΖ¥Δ±ΗΘ§“―ΙΙΫ®Η≤Η«ΓΑ¥ΞΨθ-ΤΫΚβ-ΝΠΩΊ-–αΨθΓ±ΒΡΕύΈ§≤ζΤΖΨΊ’σΓΘΈ“Ο«―Γ»ΓΒγΉ”ΤΛΖτΝλ”ρΨßΜΣ–¬≤ΡΓΔΗΘά≥–¬≤ΡΓΔ»’”·ΒγΉ”Θ®Έ§»®Θ©ΉςΈΣΩ…±»ΙΪΥΨΓΘ

‘ΛΦΤΙΪΥΨ2025-2027Ρξ”Σ“Β ’»κΖ÷±πΈΣ25.0ΓΔ28.3ΓΔ32.3“Ύ‘ΣΘ§Ά§±»‘ω≥Λ12.3%ΓΔ13.3%ΓΔ13.8%ΘΜΙιΡΗΨΜάϊ»σΖ÷±πΈΣ1.0ΓΔ1.3ΓΔ1.6“Ύ‘ΣΘ§Ά§±»‘ω≥Λ33.9%ΓΔ23.0%ΓΔ23.7%Θ§Ε‘”ΠPEΖ÷±πΈΣ214ΓΔ174ΓΔ141±ΕΘ§ΙΪΥΨΒΡΒγΉ”ΤΛΖτΨΏ”–―ΙΉηΓΔ―ΙΒγΓΔΒγ»ίΓΔ¥≈ΓΔ“ΚΧεΫπ τΒ»Εύ÷÷ΦΦ θ¬ΖœΏΘ§Ω…“‘ ”Ο…μΧε≤ΜΆ§≤ΩΈΜΓΔ≤ΜΆ§ΙΠΡή≥ΓΨΑΘ§«“≤ζ“ΒΜ·ΡήΝΠΙζΦ Νλœ»Θ§Ε‘ΙΪΥΨ“ΒΦ®“―≤ζ…ζ“ΜΕ®Ι±œΉΘ§ΫχΕ»Ωλ”ΎΙζΡΎΆ§––Θ§ Ή¥ΈΗ≤Η«Θ§Ηχ”ηΓΑ‘ω≥÷Γ±ΤάΦΕΓΘ

4 Ζγœ’Χα Ψ

1Θ©ΚξΙέΨ≠ΦΟ÷ήΤΎ≤®Ε·

ΙΪΥΨ…ζ≤ζΒΡΗςάύ¥ΪΗ–ΤςΓΔ“«Τς“«±μΦΑΈοΝΣΆχΉέΚœΫβΨωΖΫΑΗœ¬”Έ…φΦΑΙΛ“ΒΑ≤»ΪΓΔ –’ΰΦύ≤βΓΔΜΖΨ≥Φύ≤βΓΔ»ΦΤχΑ≤»ΪΓΔ÷«ΡήΦ“Ψ””κΫΓΩΒΘ§–η«σ ήΚξΙέΨ≠ΦΟΚΆΙζΟώ ’»κΥ°ΤΫΒΡ”ΑœλΫœ¥σΘ§ΚξΙέΨ≠ΦΟ≤®Ε·Μα”ΑœλΒΫΙΪΥΨœ¬”ΈΗςΗω––“ΒΒΡΨΑΤχΕ»Θ§ΫχΕχ”ΑœλΙΪΥΨ≤ζΤΖΒΡ –≥Γ–η«σΓΘ

2Θ© –≥ΓΨΚ’υΦ”Ψγ

ΫϋΡξά¥Θ§ΥφΉ≈¥ΪΗ–ΤςΓΔ“«Τς“«±μΦΑΈοΝΣΆχ––“ΒΒΡΩλΥΌΖΔ’ΙΘ§ –≥ΓΨΚ’υΗώΨ÷’ΐ‘ΎΖΔ…ζ±δΜ·ΓΘ»τΙΪΥΨΈ¥Ρή≥÷–χ«ΩΜ·¥¥–¬ΡήΝΠΓΔΧα…ΐΤΖ≈Τ”ΑœλΝΠΓΔ…νΜ· –≥Γ≤ΦΨ÷Θ§ΙΪΥΨΩ…ΡήΟφΝΌ –≥ΓΖίΕνœ¬Μ§ΒΡΖγœ’Θ§ΫχΕχ”ΑœλΙΪΥΨΒΡ≥ΛΤΎΩ…≥÷–χΖΔ’ΙΓΘΙΪΥΨ»τΈόΖ®≥÷–χΧαΗΏ≤ζΤΖΤΖ÷ ΚΆΖΰΈώΥ°ΤΫΘ§Ω…ΡήΜαΟφΝΌΩΆΜßΉ ‘¥Νς ßΓΔ –≥ΓΖίΕνœ¬ΫΒΒΡΖγœ’ΓΘ

3Θ©»α–‘¥ΞΨθ¥ΪΗ–ΤςΖΔ’Ι≤ΜΦΑ‘ΛΤΎ

ΙΪΥΨΒγΉ”ΤΛΖτΘ®»α–‘¥ΞΨθ¥ΪΗ–ΤςΘ©“ΒΈώΘ§ΡΩ«Α“―Ψ≠ΨΏ±ΗΝΩ≤ζΡήΝΠΘ§»Υ–ΈΜζΤς»ΥΦΦ θΒϋ¥ζΩλΥΌΘ§ΥφΉ≈––“ΒΖΔ’ΙΘ§»γΙϊΙΪΥΨΈ¥ΡήΉΦ»ΖΑ―Έ’––“ΒΖΔ’Ι«ς ΤΦΑΩΆΜßΒΡ’φ Β–η«σΘ§≤ζΤΖΟΜ”–¬ζΉψ –≥Γ–η«σΘ§Ω…ΡήΜα ΙΗϓ¸ώΆΊ’ΙΫχ≥Χ≤ΜΦΑ‘ΛΤΎΒΡΖγœ’ΓΘ

“‘±®Ηφ»’ΚσΒΡ6Ηω‘¬ΡΎΘ§÷Λ»·œύΕ‘”ΎΜΠ…ν300÷Η ΐΒΡ’«ΒχΖυΈΣ±ξΉΦΘ§Ε®“ε»γœ¬ΘΚ

1.¬ρ »κ ΘΚœύΕ‘”ΎΜΠ…ν300÷Η ΐ±μœ÷ΘΪ20ΘΞ“‘…œΘΜ

2.‘ω ≥÷ ΘΚœύΕ‘”ΎΜΠ…ν300÷Η ΐ±μœ÷ΘΪ10ΘΞΓΪΘΪ20ΘΞΘΜ

3.÷––‘ ΘΚœύΕ‘”ΎΜΠ…ν300÷Η ΐ±μœ÷Θ≠10ΘΞΓΪΘΪ10ΘΞ÷°Φδ≤®Ε·ΘΜ

4.Φθ ≥÷ ΘΚœύΕ‘”ΎΜΠ…ν300÷Η ΐ±μœ÷Θ≠10ΘΞ“‘œ¬ΓΘ

––“ΒΒΡΆΕΉ ΤάΦΕ

“‘±®Ηφ»’ΚσΒΡ6Ηω‘¬ΡΎΘ§

––“Β÷Η ΐœύΕ‘”ΎΜΠ…ν300÷Η ΐΒΡ’«ΒχΖυΈΣ±ξΉΦΘ§Ε®“ε»γœ¬ΘΚ

1.Ω¥ ΚΟ ΘΚ––“Β÷Η ΐœύΕ‘”ΎΜΠ…ν300÷Η ΐ±μœ÷ΘΪ10%“‘…œΘΜ

2.÷– –‘ ΘΚ––“Β÷Η ΐœύΕ‘”ΎΜΠ…ν300÷Η ΐ±μœ÷Θ≠10%ΓΪΘΪ10%“‘…œΘΜ

3.Ω¥ Β≠ ΘΚ––“Β÷Η ΐœύΕ‘”ΎΜΠ…ν300÷Η ΐ±μœ÷Θ≠10%“‘œ¬ΓΘ

Ζ®¬……υΟςΦΑΖγœ’Χα Ψ

Έ“ΥΨΦΑ“ΒΈώΚœΉςΖΫ‘ΎΩΣ’Ι÷Λ»·“ΒΈώΦΑœύΙΊΜνΕ·÷–Θ§”ΠψΓ ΊΙζΦ“Ζ®¬…Ζ®ΙφΚΆΝ°ΫύΉ‘¬…ΒΡΙφΕ®Θ§Ήώ ΊœύΙΊ––“ΒΉΦ‘ρΘ§Ήώ Ί…γΜαΙΪΒ¬ΓΔ…Χ“ΒΒάΒ¬ΓΔ÷Α“ΒΒάΒ¬ΚΆ––ΈΣΙφΖΕΘ§ΙΪΤΫΨΚ’υΘ§ΚœΙφΨ≠”ΣΘ§÷“ Β«ΎΟψΘ§≥œ Β Ί–≈Θ§≤Μ÷±Ϋ”Μρ’ΏΦδΫ”œρΥϊ»Υ δΥΆ≤Μ’ΐΒ±άϊ“φΜρ’ΏΡ±»Γ≤Μ’ΐΒ±άϊ“φΓΘ |