华测检测丨2024年三季报点评:Q3归母净利润同比-1%,精益管理助力毛利率继续提升

(来源:先进制造新视角)

投资评级:增持(维持)

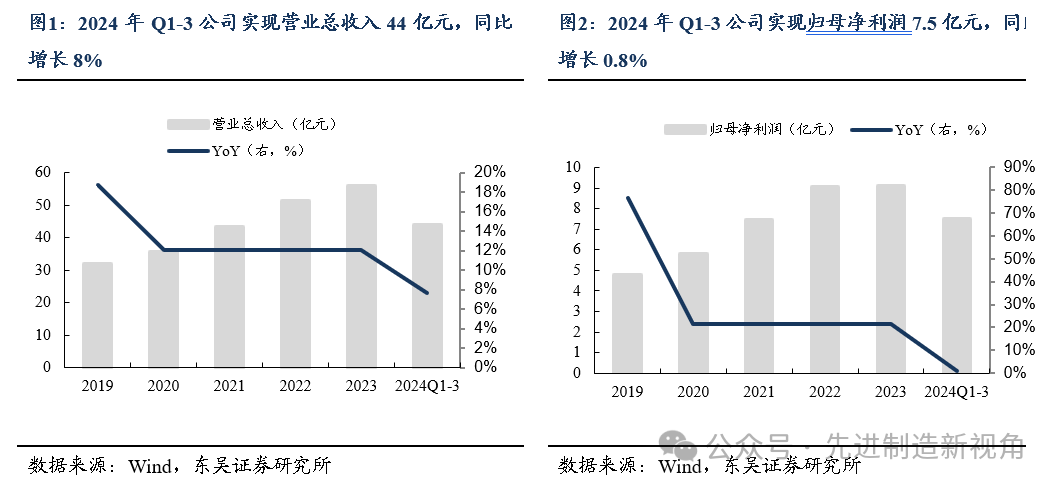

1Q3营收同比+5%,总体经营稳健

2024年前三季度公司实现营业总收入44亿元,同比增长8%,归母净利润7.5亿元,同比增长1%,扣非归母净利润7.0亿元,同比增长3%。单Q3实现营业总收入16亿元,同比增长5%,归母净利润3.1亿元,同比-1%,扣非归母净利润3.0亿元,同比增长1%,内需整体偏弱的情况下,公司通过拓展新兴领域与推进精益化管理,业绩增速稳健。

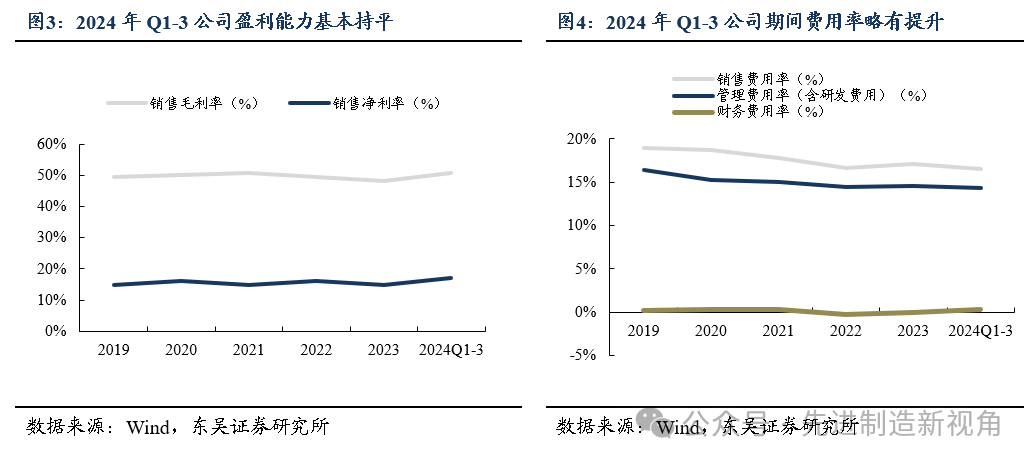

2毛利率稳中有升,精益化管理实力凸显

2024年Q3公司销售毛利率53.2%,同/环比分别提升1.2/0.6pct,销售净利率19.6%,同/环比分别变动-1.4/+0.4pct。受益于精益化管理推进,毛利率稳中有升。公司2024年Q3期间费用率31.0%,同比提升1.8pct,受研发支出提升、汇兑收益减少影响较大。其中销售/管理/研发/财务费用率分别为15.8%/4.5%/9.9%/0.9%,同比分别变动-0.2/-0.7/+1.8/+0.9pct。我们认为公司精益管理仍在推广初期,后续随成熟经验复用、内需复苏带动实验室产能利用率提升,盈利能力仍有提升空间。

我国检测行业小散弱现象明显,头部企业有望凭借资金、管理优势吸收整合资源保持增长,公信力保证强者恒强。2022年底以来华测陆续并购蔚思博(芯片检测)、希派科技(计量校准)、安徽风雪网络(数字化)等等标的,设立实验室,前瞻性布局半导体芯片、新能源、医药医学、低空经济等战略新兴领域,打造第二成长曲线:(1)低空经济:公司已在深圳、广州、上海等航空及低空经济产业集群布局产能,可为民用有人驾驶和无人驾驶航空器等提供包括物理类、化学类试验。(2)半导体检测:公司收购蔚思博,并在2023年新增金桥芯片实验基地增加产能。此外,公司稳步推进国际化战略,2020年收购新加坡Maritec,进军国际船用油检测市场,2021年收购德国易马90%股份,进军汽车检测全球化,2024年拟收购希腊NAIAS,加码全球航运绿色能源。海外市场拓展将为公司中长期增长提供支持。

盈利预测与投资建议

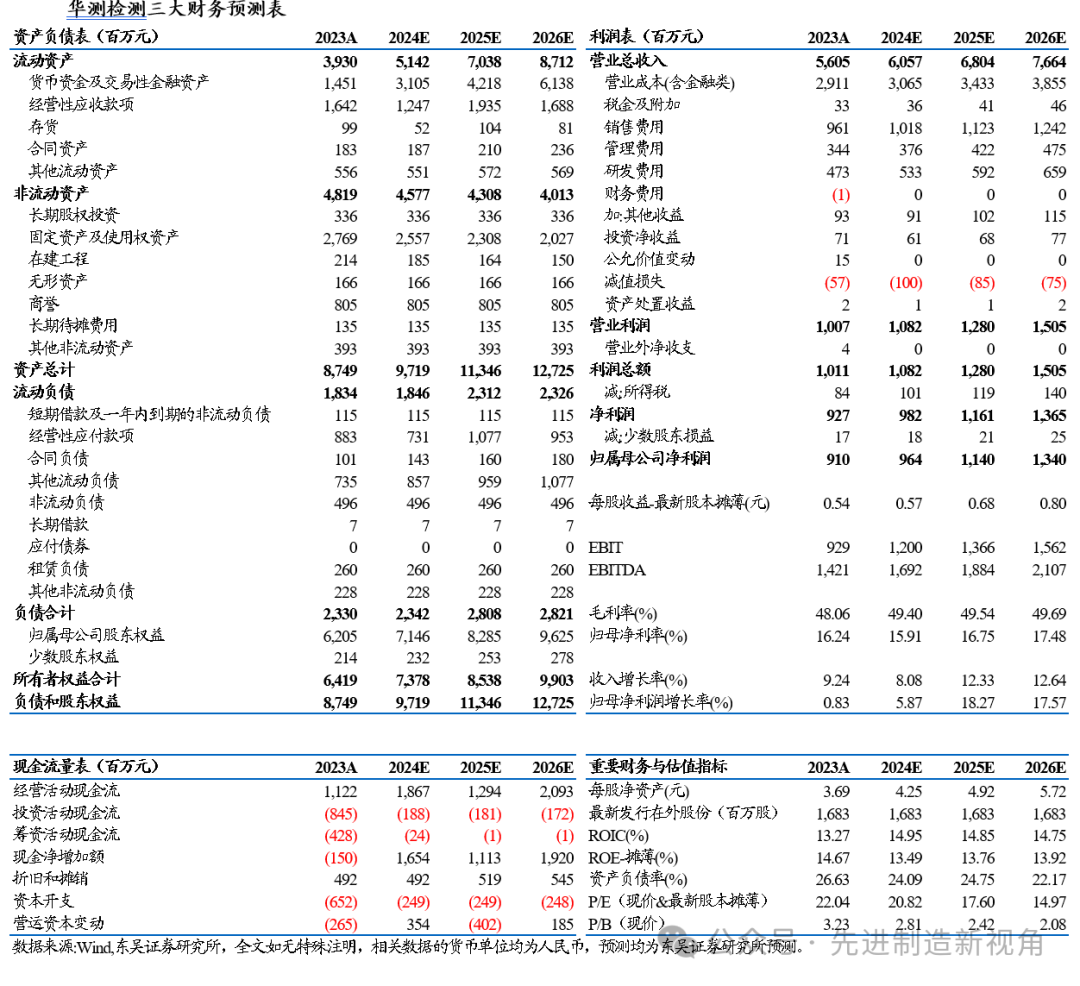

内需偏弱,处于谨慎性考虑,我们调整公司2024-2026年归母净利润预测为9.6(原值10.6)/11.4(原值12.3)/13.4(原值14.3)亿元,当前市值对应PE为21/18/15倍,维持“增持”评级。

风险提示

地缘政治风险、原材料价格上涨风险、海外市场拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名