华测检测 | 2025半年报点评:Q2归母净利润+9%位于预告中值,多元化+全球化助力稳健增长

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫/陶泽

投资评级:增持(维持)

1Q2归母净利润+9%位于预告中值,多元化+全球化助力稳健增长

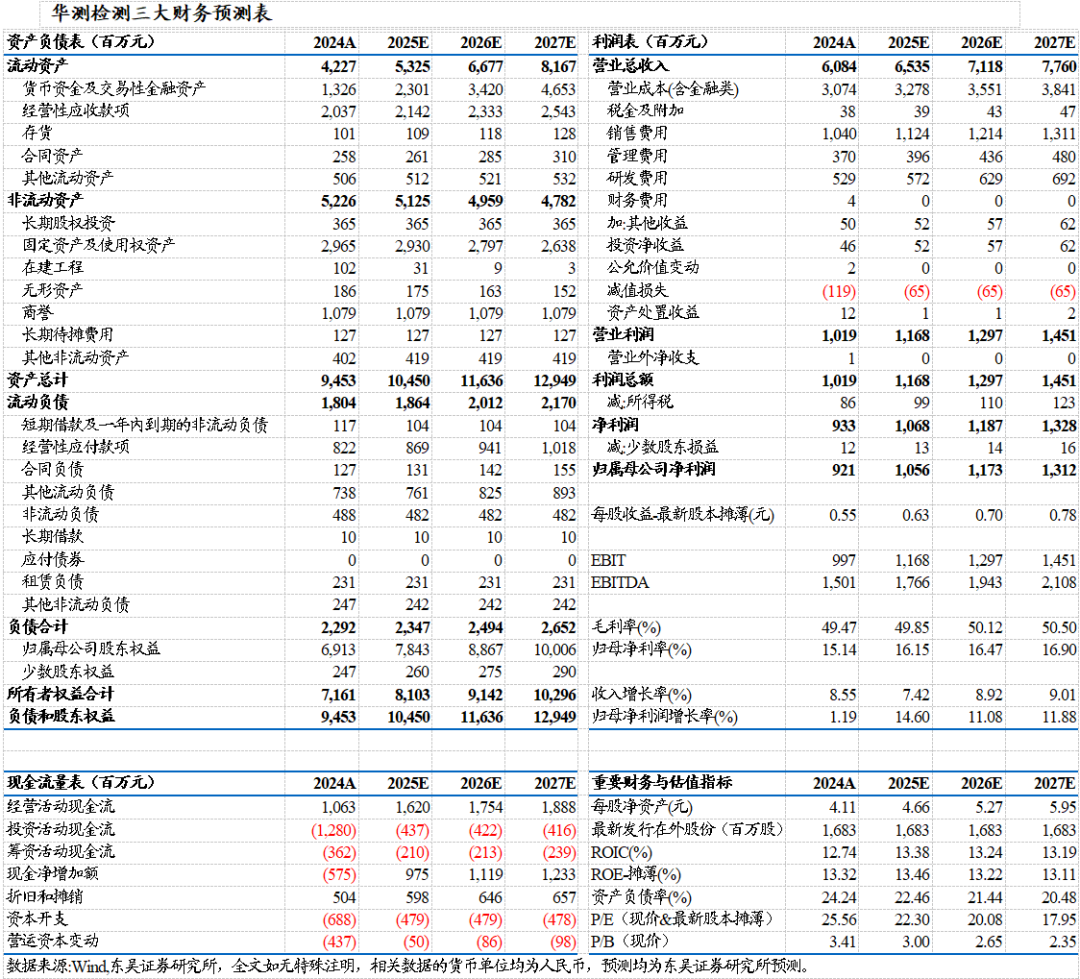

2025上半年公司实现营业总收入29.6亿元,同比增长6%,归母净利润4.7亿元,同比增长7%,扣非归母净利润4.4亿元,同比增长9%;单Q2公司实现营业总收入16.7亿元,同比增长5%,归母净利润3.3亿元,同比增长9%,扣非归母净利润3.1亿元,同比增长8%,公司业绩位于预告中值,符合市场预期,非经常性损益主要为政府补助。分业务(1)生命科学实现营收12.7亿元,同比增长1%,土壤三普基数较高情况下,通过拓展宠物食品、海洋监测等细分行业,稳步发展;(2)工业品测试实现营收6.0亿元,同比增长7%;(3)消费品测试实现营收5.2亿元,同比增长13%;(4)贸易保障检测实现营收4.3亿元,同比增长13%;(5)医药行业及其他实现营收1.4亿元,同比增长1%。分区域,公司全球化布局推进,海外市场拓展顺利,2025上半年公司国内营收27.4亿元,同比增长5%,海外营收2.2亿元,同比增长21%。

2毛利率、费控能力稳定于高水平

2025上半年公司实现销售毛利率49.6%,同比增长0.1pct,销售净利率15.7%,同比基本持平。单Q2公司实现销售毛利率52.1%,同比下降0.5pct,销售净利率19.9%,同比提升0.7pct。分板块,生命科学、贸易保障盈利能力稳中有升:(1)生命科学检测毛利率51.2%,同比提升1.7pct;(2)工业品测试毛利率43.4%,同比下降2.0pct;(3)消费品测试毛利率41.5%,同比下降1.8pct;(4)贸易保障毛利率73.3%,同比提升0.6pct;(5)医药及其他毛利率19.4%,同比下降5pct。2025上半年公司期间费用率31.3%,同比基本持平,其中销售/管理/研发/财务费用率分别为16.7%/6.3%/7.9%/0.3%,同比分别变动-0.22/+0.09/-0.24/+0.39pct。展望未来,随医药医学、蔚思博盈利改善,精益管理继续推进,公司盈利水平将稳中有升

3前瞻性+多元化+国际化战略,看好公司长期稳健增长

2024年受内需整体偏弱影响,第三方检测服务行业整体承压,华测检测作为龙头,前瞻性、多元布局新兴板块,加速推进国际化,阿尔法属性明显:(1)于生命科学、贸易保障等传统领域保持竞争优势,深挖如宠物食品等新兴细分市场需求;(2)主动加码半导体、航空航天等战略新兴赛道;(3)通过战略并购,加速推进国际化:2024年公司收购希腊NAIAS、常州麦克罗泰克,加码全球航运绿色能源和PCB检测,2025年公司陆续全资收购澳实(澳大利亚ALS集团于中国的分支机构)、收购南非Safety SA、收购Openview旗下深圳和香港公司的控股权(越南控股权交割预计三季度完成),控股希腊Emicert等。我们看好公司长期稳健增长。

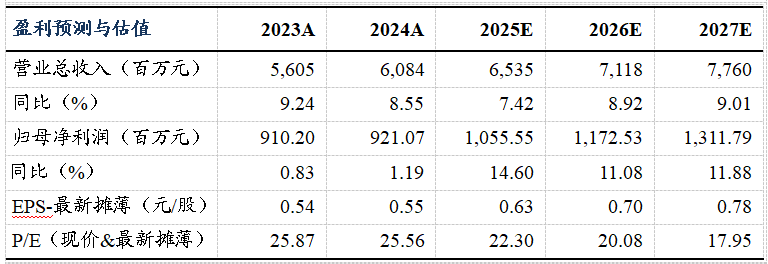

盈利预测与投资评级

全年来看,公司内生拓展+外延并购+精益管理思路不变,业绩增速仍有望维持稳健。我们维持公司归母净利润预测为10.6/11.7/13.1亿元,当前市值对应PE 22/20/18x,维持“增持”评级。

风险提示

宏观经济波动、竞争格局恶化、并购整合不及预期等

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名