爱尔眼科2022年成绩单:降速、商誉隐忧越来越明

摘要:商誉隐忧(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1267篇原创

4月25日晚,“眼科茅台”爱尔眼科发布了2022年报、2023年一季报等多份公告。

市场反应不一。

有媒体扒出明星基金经理葛兰、张坤在默默“撤退”。截至今年一季度末,两人掌管的基金均已从爱尔眼科的十大流通股东名单中消失。

也有投资者坚定不移地看好这家市值超2000亿的眼科龙头企业。

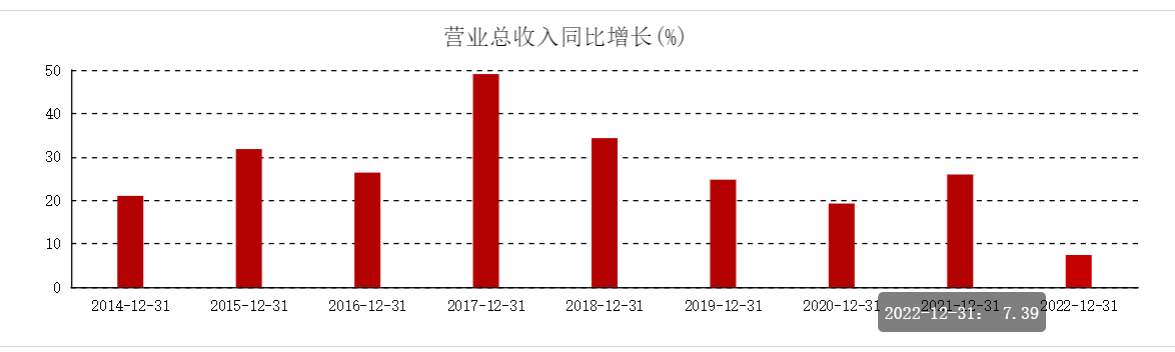

而2022年报中,不可否认的是爱尔眼科在降速,营收和净利润增速为近10年来最低。

01

2022年报中,爱尔眼科并未如前两年一样提及疫情的影响,甚至在374页的年报中你检索不到“疫情”、“新冠”的字眼。但在财报上这种影响是显而易见的。

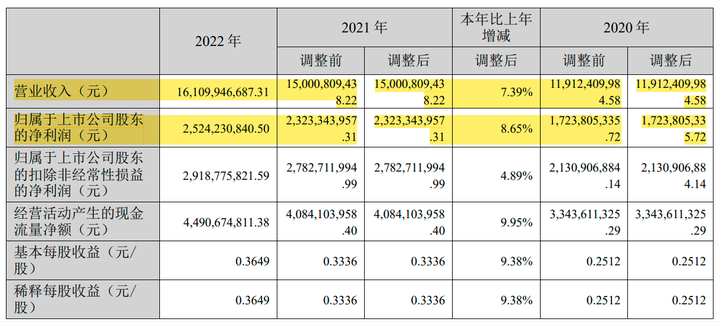

财报披露,2022年,爱尔眼实现营收161.1亿元,同比增长7.39%;实现归属于上市公司股东的净利润25.24亿元,同比增长8.65%。

作为龙头企业,爱尔眼科还是非常“扛揍”。

在去年疫情反复、经济下行压力凸显的宏观背景下,其依然保持了营收和净利润正增长。这也是爱尔眼科上市以来,连续14年保持业绩正增长。

但2022年,爱尔眼科也的确降速了。

2014―2021年,爱尔眼科最低营收及净利润同比增速均出现在2020年,分别为19.24%和25.01%。但去年这两项的同比增速均不到10%。

图片来源|东方财富网(特此感谢!)

爱尔眼科降速在哪里?

从时间上看,主要是去年第四季度拉低了整体业绩,其营收和归母净利润均低于前三季度。

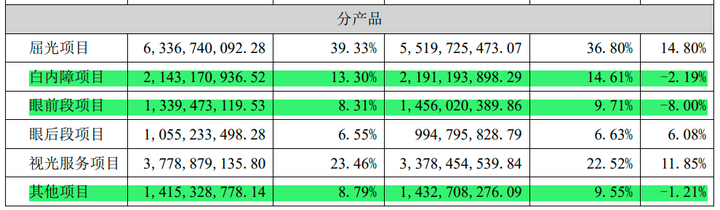

从营收分类来看,去年爱尔眼科占总营收3成左右的产品出现了负增长。

一是,营收占比13.3%的白内障项目,同比下滑2.19%,而前两年均保持了同比11%以上的增长。

二是,营收占比8.31%的眼前段项目,同比下滑8%,而2020―2021年其增速分别为8.43%、21.29%。

三是,营收占比8.79%的其他项目,同比微降1.21%,而2020―2021年其增速分别为17.73%和28.14%。

02

尽管财报委婉表示2022年“由于外部不可抗力因素影响”,多地医院多次限流或停诊,但爱尔眼科的门诊楼和手术量仍在增长。

2020―2022年,其门诊量分别为754.49万人次、1019.61万人次和1125.12万人次;同比增速分别为13.89 %、35.07%和10.35%。

同期,其手术量分别为69.5万例、81.73万例和87.07万例,同比增速分别为14.19%、17.64%和6.54%。

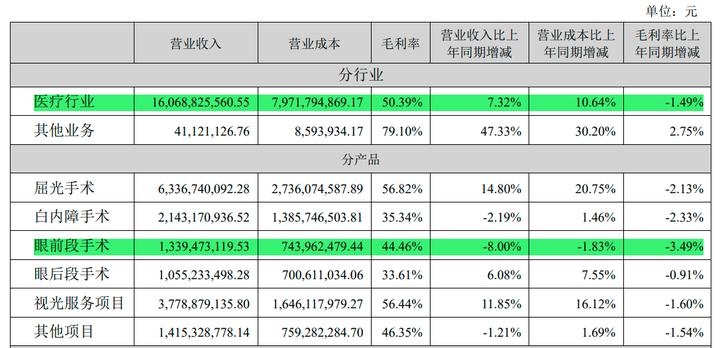

但值得注意的是,去年其毛利率也出现了小幅下滑。

2022年,爱尔眼科占总营收占比重99.7%的医疗业务,毛利率下滑约1.5%,降至50.39%,依然处于行业较高水平。

其中,屈光手术、白内障手术和眼前段手术的毛利率下滑幅度在2%―3.5%之间。

当然,这对患者而言是好事儿,“金眼科”本身的利润空间就较高。

今年一季报,爱尔眼科的业绩增速有所恢复。

财报显示,今年一季度,其营收50.2亿元,同比增长20.44%;归属净利润7.81亿元,同比增长27.92%。

但相比同行,这个增速也并不算突出。一些体量更小的眼科上市公司,对市场回暖的反应更加迅速。

今年一季度,华厦眼科营收9.31亿元,同比增长15%;归属净利润1.5亿元,同比增长34%。

同期,普瑞眼科营收6.5亿元,同比增长38.7%;归属净利润1.62亿元,同比大涨334.9%。如此快速的业绩增长得益于其新增了多家医院,销售规模扩大。

而同期何氏眼科营收3.07亿元,同比增长26.91%;归属净利润5682.63万元,同比增长117.82%。业绩增长同样是因为公司经营规模扩大。

同样是昨晚披露财报,4月26日,何氏眼科、普瑞眼科盘中均一度涨停。

而投资者对爱尔眼科的分歧似乎更多一些,4月26日,开盘上涨后,盘中快速回调超2%。

03

医疗行业素有“金眼银牙”的说法,作为“金眼”的眼科市场具有高成长、高天花板的特点。

官方数据显示,截至2022年底,我国60岁及以上老年人口已从2000年的1.26亿人增加到了2.80亿人。相应的白内障、糖尿病视网膜病变、老花眼等相关眼科疾病也将逐步增加。

而国家卫健委公布的2020年全国儿童青少年近视调查结果显示,当年我国儿童青少年总体近视率达52.7%,其中小学生为35.6%,初中生为71.1%, 高中生为80.5%。

人的一生中在不同年龄段可能会面临不同的眼科疾病威胁。而随着我国老年人增加和青少年近视低龄化、高发化等情况发展,眼科市场备受资本市场的关注。

近年来,以爱尔眼科为代表的民营眼科医院市场规模增速迅猛。

尽管2022年爱尔眼科的业绩出现了降速,但仍将并购扩张作为永动机。

截至2022年底,其境内医院215家,比2021年增加了41家,同比增长24%;门诊部148家,比2021年增加30家,同比增长25%。

相比其他民营眼科企业,爱尔眼科的扩张采用是自称“独创的分级连锁模式”。

即将医院划分为“中心城市―省会―地级市―县级”四个层级,逐步拿下二三线城市眼科空白市场。同时,近年来,爱尔眼科加快省会城市、一城多院、眼视光门诊部(诊所)以及爱眼e站的横向同城分级诊疗网络建设。

任何一个行业或公司,快速扩张的同时都难免付出不小的代价,不同仅仅是谁来买单。

体现在财报上的是,爱尔眼科近几年的商誉越来越高:

2020年末,爱尔眼科因收购子公司产生的商誉的初始金额为46.7亿元,占资产总额的30.03%;

2021年末,爱尔眼科因收购子公司产生的商誉的初始金额为53亿元,占资产总额的24.28%;

2022年末,爱尔眼科因收购子公司产生的商誉的初始金额为65.9亿元,占资产总额的 24.78%。

爱尔眼科在投资并购过程中,将产生一定金额的商誉资产。根据《企业会计准则》规定,商 誉在未来每年年度终了进行减值测试。如果并购的标的资产经营状况未达预期,则存在商誉 减值风险,从而对上市公司损益造成不利影响。

2020―2022年,爱尔眼科累积计提商誉减值分别为7.88亿元、9.87亿元和11.27亿元。

除了商增长的风险,凤凰网财经在今年3月的报道中,也提到“爱尔眼科多次因高溢价收购标的公司,被投资者质疑在搞利益输送”。

不过显示爱尔眼科仍在扩张,并不想慢下来。

去年10月,爱尔眼科完成了2021年的定增,募资总额高达35.36亿元,主要投入长沙、湖北、安徽、沈阳、上海、贵州以及南宁七家省会城市医院,“打造区域性眼科中心”。

此外,爱尔眼科的公告还披露了对顺德爱尔、南漳爱尔、 忻州爱尔、西陵爱尔、西安爱尔等30家医院部分股权的收购。

扩张中的另一大隐忧则是患者的安全问题。

2020年,武汉市中心医院急诊科主任艾芬在社交平台曝光了自己在爱尔眼科就医,“右眼近乎失明”,维权时间长达两年多。

据封面新闻报道,艾芬当时的主治医生武汉爱尔眼科医院的王勇,将她送上了被告席,起诉艾芬侵犯其名誉权。今年1月,艾芬败诉。王勇则回应媒体称:诊疗过程无过错,(艾芬)视网膜脱落与手术无直接关联。

医疗事故的鉴定相当复杂,要判断是非对错难度非常大。但艾芬曲折的维权过程,也让人叹息,如果是普通患者,又能如何有效维护自身的合法权益呢?

近年来,爱尔眼科曾先后因“诱导老人做白内障手术骗取医保”事件、宿迁爱尔眼科医院涉嫌行贿等问题一次次被推上舆论的风口浪尖。背后都涉及患者的安全、健康问题。

2022年报中,爱尔眼科称公司多项指标达到国际三级眼科医院评价标准:

公司白内障术后眼内炎发生率0.0083%(国家统计三甲医院发生率约0.03%);

玻切术后眼内炎发生率0.0115%(国内外相关统计发生率约0.05%);

平均医院处方合格率97.7%;

平均医院医嘱合格率98.8%;

住院患者抗菌药物使用率9.0%;

I类切口手术预防用抗菌药物百分率6.6%。

但这些数据的背后,哪怕是一次失误或意外,可能影响的就是患者一生的光明......

近日,中国基金报的报道中,还关注到爱尔眼科“旗下多家医院因消防问题被处罚”。

希望相关监管部门和权威媒体,能更多关注这些在“金眼银牙”赛道上狂奔的上市公司们,除了“钱景”外,也应该更加重视患者们的安全和健康,而不仅仅是业绩狂飙。

本文未注明数据均来自于爱尔眼科财报,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!