【财经分析】眼科行业增速阶段性放缓 爱尔眼科认为需求仍将恢复增长

转自:新华财经

新华财经北京9月20日电(记者刘玉龙、卫韦华)20日,以“医药生物新机遇”为主题的医药生物行业上市公司2024年度集中路演活动在深交所举办,深交所海思科、爱尔眼科、新产业、川宁生物,上交所通化东宝、万泰生物,以及北交所锦波生物等公司参加。

当天,爱尔眼科董事、副总经理、董事会秘书吴士君接受新华财经记者采访时回应了公司业绩增速放缓、商誉增长等问题。他表示,眼科行业增长放缓是阶段性的,公司始终聚焦主业,将进一步加强学科内涵建设,不断提升医疗质量和品牌形象,加快数字化赋能眼科,发展眼科新质生产力,加大人才梯队建设,深入推进实施新十年战略,全面推动公司高质量发展。

选择性需求只会推迟,不会消失

2024年上半年,爱尔眼科实现营业收入105.45亿元,同比增2.86%,其中第一季度、第二季度同比增速分别为3.5%、2.25%。对比来看,公司此前三年中报实现营业收入分别为73.48亿元、81.07亿元、102.52亿元,同比分别增长76.47%、10.34%、26.45%,增速均远超2024年中报。

对于公司业绩增速放缓,吴士君表示,去年以来,外部环境复杂多变、国内消费需求不足,影响了各行各业增长,也导致眼科行业增速阶段性放缓。但是,各类眼病高发化的趋势没变,医疗需求刚性的基本特点没变,随着居民眼健康意识的提高和未来经济逐步回暖,眼科需求仍将恢复增长。

“眼科行业有一部分是选择性需求,如屈光手术等,这些选择性需求有一部分患者推迟就医,但我们认为选择性需求只会推迟,不会消失。随着未来经济企稳恢复之后,这些患者应该还会选择就医,所以说眼科行业增长放缓是阶段性的。”吴士君在路演会上说。

吴士君介绍,据相关专业机构数据,目前中国眼科医疗服务市场规模约1800亿元,行业持续增长的主要驱动因素包括四方面。一是我国人均期望寿命不断延长,年龄相关性眼病不断增多。二是青少年近视高发化、高度化。三是手机全民化加剧了用眼强度,带来了普遍的眼健康需求。四是眼科诊疗技术不断进步,眼科医院网络更加完善,居民就医的可及性、便利性不断提高。但是,与发达国家或地区相比,我国眼科医疗服务的渗透率还不高,眼科医疗的潜力极大。

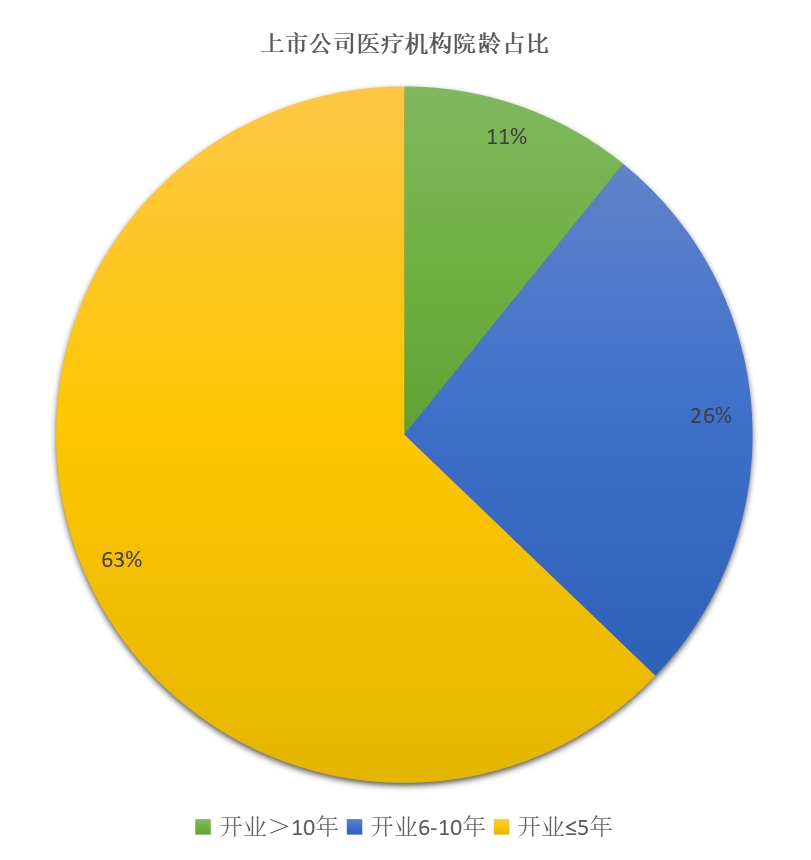

图为爱尔眼科医疗机构院龄占比情况 来源:爱尔眼科

图为爱尔眼科医疗机构院龄占比情况 来源:爱尔眼科吴士君介绍,成熟医院深耕当地眼科医疗市场,随着院龄增长,接受过优质医疗服务的患者持续积累,通过口口相传,实现门诊量和美誉度的正向循环,市占率不断提升。目前,爱尔眼科大部分医院开业不到5年,还非常“年轻”,也还有很大成长空间。

自建+并购双轮驱动加快医疗网络布局

近年来,爱尔眼科通过不断收购来扩张规模,但不断攀升的商誉备受市场关注。爱尔眼科公告显示,2024年6月末,公司商誉为77.49亿元;2023年底为65.33亿元。

对此,吴士君分析,在并购中,项目估值高于可辨认的账面净资产从而产生商誉,是一种正常的财务现象。商誉本身是表象问题,背后的核心问题是并购之后的整合和驾驭问题。爱尔眼科国内外并购,都是始终围绕战略和主业,并购前进行严格的尽职调查,并购后进行全面的赋能整合,总体上保障了项目发展符合预期。

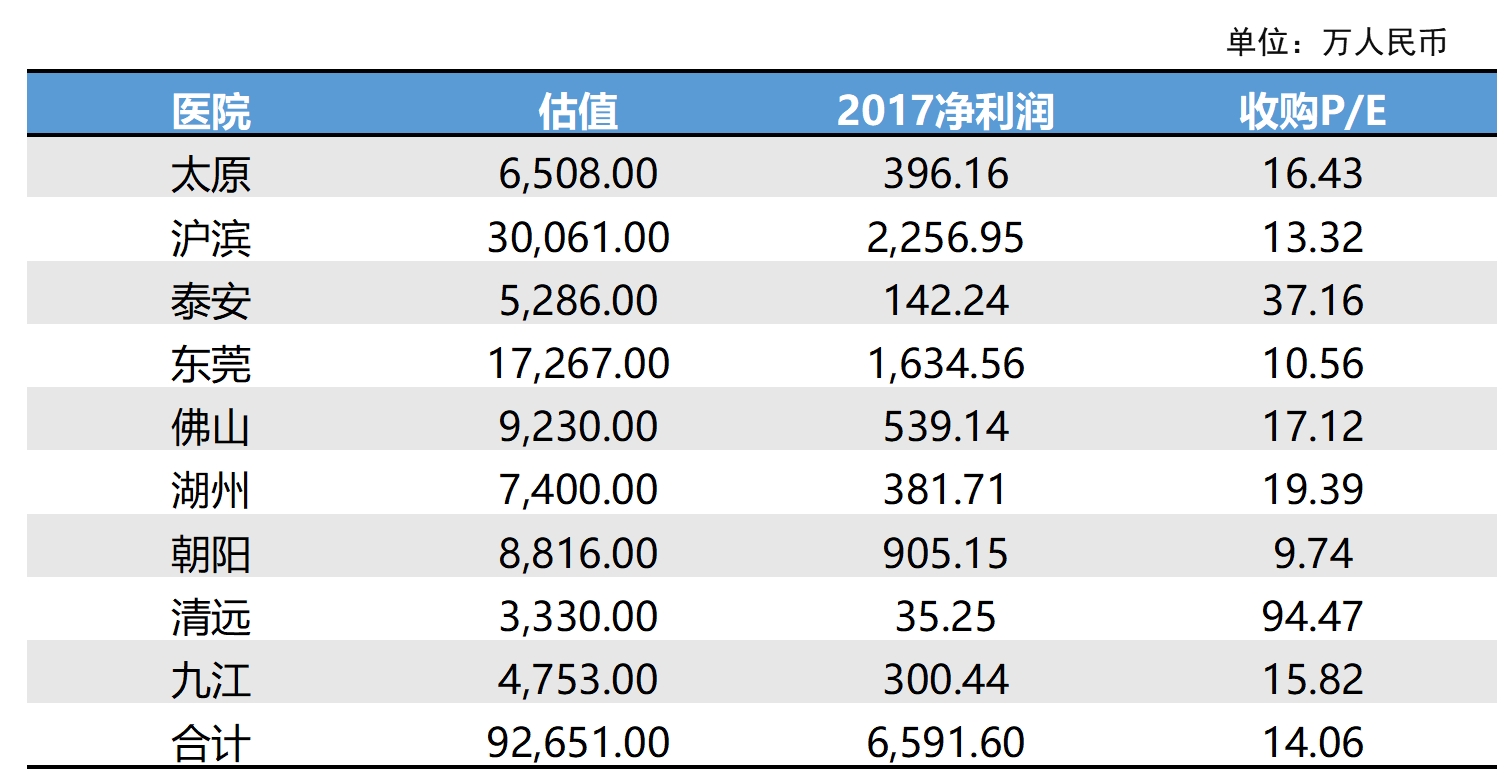

图为爱尔眼科部分收购估值情况 来源:爱尔眼科

图为爱尔眼科部分收购估值情况 来源:爱尔眼科“历经2020-2022三年疫情以及2023年消费复苏不及预期考验,爱尔眼科在太原、沪滨、泰安、东莞、佛山等九地收购的医院,2023年净利润总额达到2.23亿元,较2017年增长237.94%,复合年增长率为22.50%。”吴士君说。

吴士君介绍,为了满足各地民众眼科就医需求,并形成公司的先发优势,近年来公司通过自建加并购双轮驱动的方式加快医疗网络布局。随着公司体量越来越大,资金实力逐步增强,承载能力持续提高,公司自建的医院逐步增多,产业基金到期后会逐步退出历史舞台。

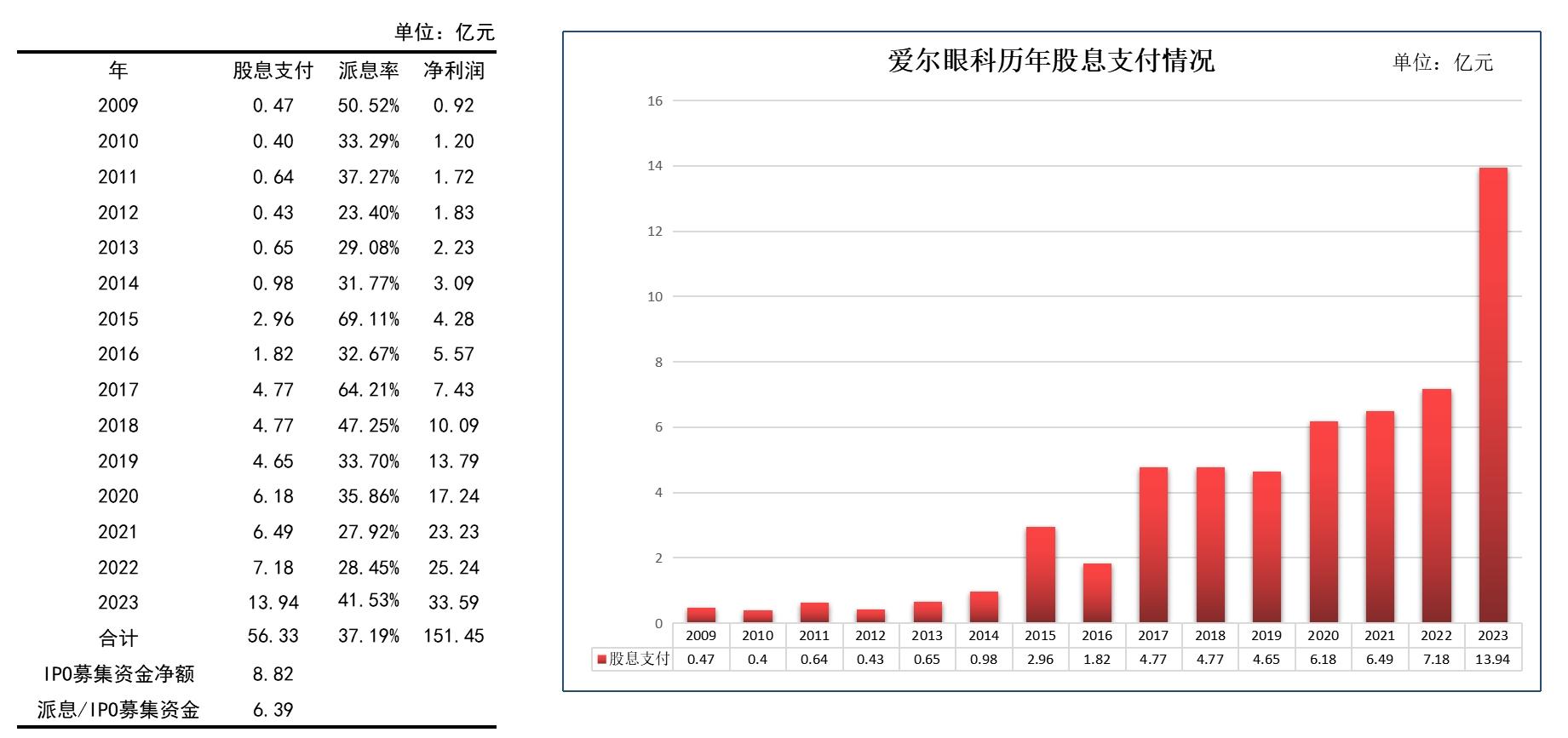

爱尔眼科数据显示,自上市以来,公司累计分红56.33亿元,是IPO募集资金净额的6.39倍。

在谈及眼科行业竞争格局时,吴士君分析,一方面,行业集中度不断提高,各地区少数头部眼科机构的市场占有率持续上升。另一方面,以爱尔眼科为代表的民营眼科的市场份额不断提高,目前已达到40%。

吴士君表示,公司的主要竞争者为各地区一到两家公立医院的眼科。凭借与国际同步的医疗技术、以患者为中心的服务理念以及符合中国国情的分级连锁模式,爱尔眼科逐步实现了后来居上,2023年门诊量超过1500万人次,在品牌、规模、人才、科研等方面形成了较强的竞争力,大量医院在各地名列前茅。

吴士君还表示,2015年以来,公司国际化提速,目前网络已遍及中国香港、美国、欧洲、东南亚,目前公司已成为世界最大的连锁眼科医院集团。随着新十年战略的全面推进,公司整合全球资源能力不断提高,临床、教学、科研、人才一体化加速,科研创新能力逐步增强,公司行业地位不断提升。

编辑:罗浩