爱尔眼科要赴港上市?先过骗保硬伤和艾芬老师两条槛

3月9日,媒体报道称,爱尔眼科计划赴港上市。有知情人士透露,其可能正在与投行商讨IPO事宜。随后,爱尔眼科回应以投资者身份致电的记者时没有直接否认,而是表示相关事项以公告为准。

这一口径,和去年5月相比有了变化。彼时,爱尔眼科董事长陈邦在公司2024年度股东大会上,回答投资者“是否考虑港股上市”的提问时表示,港股上市目的主要是筹集资金,爱尔现在筹资能力很强,现金流也非常不错,银行放贷利息也低,因此近期没有这个打算。

爱尔眼科,千亿“眼科茅”、民营医疗巨头……其身上的关键词很是华丽。但在华丽背后,是公司屡次深陷舆论漩涡:被媒体直指其存在的“假慈善”疑云,下属医院频繁因违规操作等遭处罚,关联精神病医院陷入骗保风波……这些事件的综合影响下,爱尔眼科的资本市场形象每况愈下。

尤其在急诊科医生艾芬的无死角关注下,爱尔眼科下属医疗机构的动态被实时曝光在镁光灯下,藏无可藏。

对于爱尔眼科来说,即便确定要赴港上市,横亘在眼前的也将是一堆难题,在其中,下属机构存在的骗保硬伤和艾芬的长跑式“监督”就是两条需要迈过的槛。

1、存在骗保硬伤。爱尔眼科旗下医院、门诊屡因违规被处罚,涉及违法违规使用医保基金、违规发布广告、过度诊疗、无证执业等。

当湖北多家精神病医院被曝骗保,牵涉爱尔眼科董事长陈邦控制的襄阳恒泰康医院时,爱尔眼科紧急发布声明试图法律切割,并在公告中强调公司始终坚持依法合规经营,严格执行国家关于医疗服务、医保基金使用和患者权益保护的相关法律法规时,下属医院的处罚早已不胜枚举。

就在近日,遵义爱尔眼科医院有限公司就因“假医师”操作检查被罚了,钥匙此前也写过相关情况。(爱尔眼科违规的冰山一角:“假医师”操作检查,真医师远程签字)

钥匙此前查询了大智慧财汇公司旗下的企业风险监控和预警平台――企业预警通后注意到,仅仅2026年以来2个多月的时间,爱尔眼科就已经被各地监管部门开出20张罚单,具体原因包括违规使用医保基金、使用过期的医疗器械、重复收费等。

而在2025年,爱尔眼科旗下全资或参股的门诊医院因违法违规,被各地监管部门处罚的更是达到了100多次。2024年,这样的处罚同样超过了100次。

在这些违法违规案例中,变相的骗保行为最为突出。

比如,2025年12月13日至22日,国家医疗保障局飞行检查组对韶关爱尔眼科医院有限公司2023年1月1日至2025年11月30日期间医保基金使用、管理及有关内部控制制度建设、实施等情况开展检查,检查共发现,该医院存在一般违规问题、内部管理问题等2大类共19个问题,确定涉及问题数量4134例,涉及违法违规使用医保基金340842.27元。

存在类似情况的,近期还有南昌爱尔眼科医院有限公司、江门新会爱尔新希望眼科医院有限公司、广东南海爱尔眼科医院有限公司等,更不用说将时间线拉长来看了。

早在2022年1月14日,据中国经济网公开披露,昆明爱尔眼科医院、来宾爱尔眼科医院曾因在诊疗项目重复收费、费用多记、高套收费、让患者办住院却在门诊缴费等违规行为被行政处罚,涉及医保基金约237万元。此外,阜阳爱尔眼科医院、滨州市邹平爱尔眼科医院、白城爱尔眼科医院、宜城市爱尔眼科医院、海南新希望爱尔眼科医院等多家医院,都曾被医保局通报违规使用医保资金。

频次密集的处罚,折射出的是企业在管理末梢的失控风险。截至2025年6月末,爱尔眼科拥有境内医院355家,门诊部 240 家。爱尔眼科如何确保其口中的坚持依法合规经营被每家医院坚守,是远比并购扩张更艰难的考验。

2、令值得一提的是,爱尔眼科,从医保基金获利的方式并不止于前述情况。

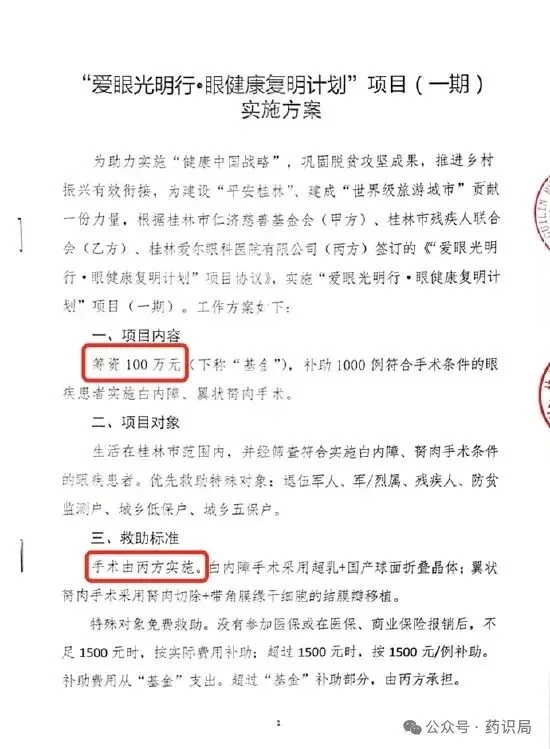

去年10月,网易清流工作室的一篇报道,将包括爱尔眼科在内的两家民营眼科巨头隐秘的“慈善闭环"揭示了出来:善款通过多层基金会周转,最终回流至企业旗下医院,并涉嫌通过医保套利实现盈利。

事实上,早在2022年,媒体就曾聚焦相关情况推出过报道。当时的报道称,爱尔眼科每做一例手术,就可以得到1300余元的医保基金,但一例手术的成本远低于1300元,这家机构仍然能赚到医保基金足额“差价”。

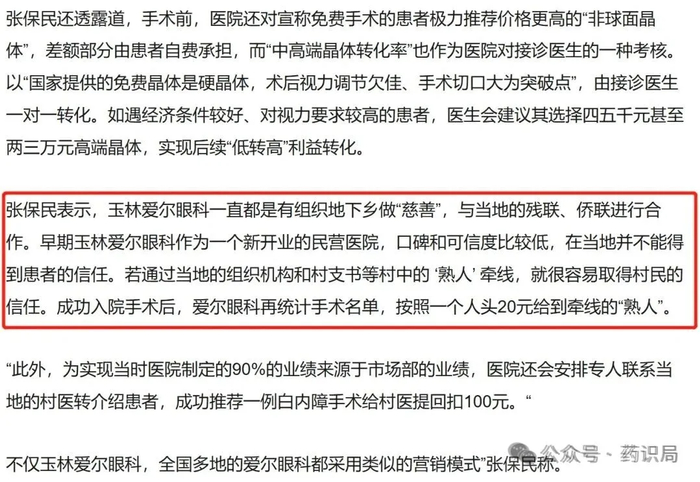

彼时,多位直接从事过爱尔眼科慈善活动的人士透露,多年来,爱尔眼科一直惯用“慈善”的幌子,捐出去的钱最后又都回到了自己的口袋,外带赚取了医保基金和好名声。

3、关于爱尔眼科下属医院的前述处罚,艾芬在其微博上基本都有提及。

爱尔眼科和艾芬的纠葛已久,爱尔眼科的数次舆论事件,也均是由艾芬曝出。

2023年,贵港爱尔眼科医生术中“捶打”82岁老人一事引爆社交媒体,彼时,相关视频最初就是艾芬发布。当时,艾芬在微博发布视频称,82岁患者覃桂英在手术台上喊“痛”,手术医生冯桂强不用语言安慰患者,不采取措施减轻患者疼痛感,而是直接对其头部挥拳猛击。现该患者左眼失明。事后冯医生对患者家属否认有这一行为。

今年,在湖北精神病医院骗保事件被媒体报道后,艾芬也是最早在社交媒体公开投诉,爱尔眼科的创始人陈邦与涉嫌骗保的精神病医院有股权关联。

艾芬还在去年4月向象山县卫健及医保部门反映,象山爱尔眼科医院在诊疗过程中存在将自费项目“干眼综合分析”串换为医保目录内项目“角膜地形图”进行收费的行为,实际未开展对应检查且无相关报告单,涉嫌套取医保基金。

此后,根据象山县医疗保障局出具了《投诉举报奖励通知书》,该局于2025年5月19日受理相关举报。经核查,2023年11月至2025年5月期间,该医院确实存在串换项目收费的违法行为,涉及违规金额45100元,造成医保基金损失27826.70元。

现在,艾芬老师又在关注爱尔眼科的赴港IPO传闻。对于爱尔眼科来说,这道槛非常棘手。

4、作为曾经的创业板一哥,爱尔眼科的A股市值已经较高峰期跌去3000亿了。在业绩端,其增长神话也成为过去式。

爱尔眼科成立于2003年1月,于2009年10月在深交所创业板上市。2021年6月至7月期间,作为当时创业板的“一哥”和“眼茅”,爱尔眼科享受了极高的估值溢价,市场对其连锁扩张模式和眼科赛道的高成长性给予了疯狂追捧。彼时,爱尔眼科的股价一度超过了41元。和目前的10元股价对比,3000亿的市值已经烟消云散了。

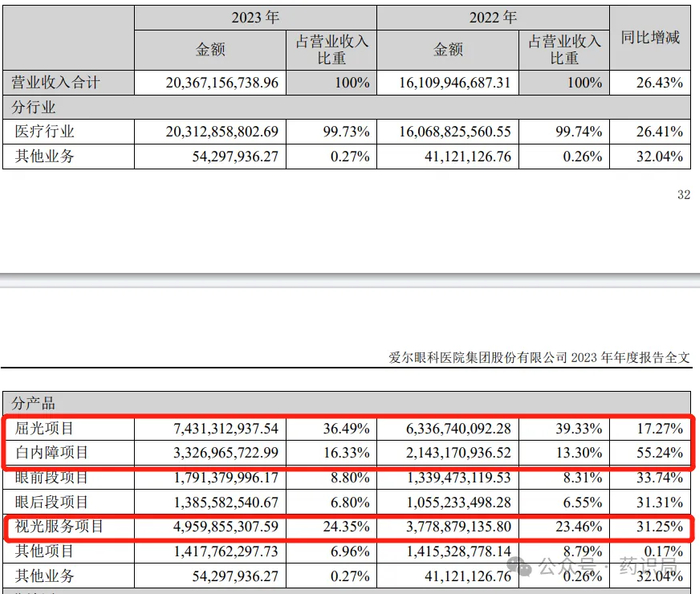

从业务层面来看,2009年上市之初,爱尔眼科在全国仅布局19家连锁医院。2014年后,公司发展明显提速。截至2023年12月31日,爱尔眼科在全球范围内拥有品牌医院、眼科中心及诊所共974家,其中中国内地811家,9年间机构数量增长超10倍。

伴随规模快速扩张,爱尔眼科业绩也持续增长。2014年,公司营收为24.02亿元,到2023年已增至203.67亿元。并且,其归母净利润自2014年起也经历了连续超十年的增长,在2023年达到了33.59亿元。

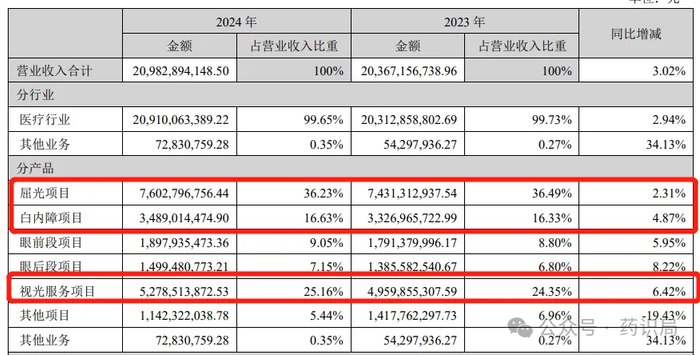

但转折来了。2024年,爱尔眼科持续多年的高增长态势骤然放缓。这一年,其实现营业收入209.83亿元,同比仅增长3.02%;归母净利润35.56亿元,同比增长5.87%;扣非归母净利润30.99亿元,同比下滑11.82%。

进入2025年,形势更严峻了。数据显示,2025年前三季度,爱尔眼科实现营收174.8亿,同比增长7.25%;净利润为31.15亿,同比下滑9.76%。成为其上市以来首次三季报出现净利润下滑。单看第三季度,其归母净利润更是同比大幅下降了24.12%。

与此同时,反映核心盈利能力的毛利率和净利率指标同样下滑明显:2025年第三季度毛利率为50.65%,较去年同期下滑约3个百分点;净利润率则下滑超过6个百分点。

多年以来,屈光、视光和白内障项目一直是爱尔眼科主要收入来源,但2024年开始这几大业务增长明显乏力了。

2025年上半年,爱尔眼科的屈光项目业务营收为39.32亿元(+4.45%)、视光项目营收为26.17亿元(+4.25%)、白内障项目业务营收为17.35亿元(+7.50%)。对于增速放缓的原因,爱尔眼科归咎于“外部环境影响,消费需求出现明显不足”。

在这些问题盘根错节缠绕着爱尔眼科的当下,企业的任何风吹草动都会引来关注。

有资深财经人士发文表示,当前港交所排队 IPO 的公司已近 500 家,形成了类似当年 A 股的 “堰塞湖”,排队等待的时间成本颇高。不过,港股海外上市实行证监会备案制,政策面对优质龙头企业出海持支持态度,因此流程上的排队并非实质性准入壁垒。在这一点上,爱尔眼科具备一定优势。

但相比于时间成本,对于爱尔眼科来说,一旦其确定赴港IPO,真正的“鬼门关”在于内控问题乃至数据合规。作为掌握海量患者生物样本与诊疗数据的医疗巨头,在《数据安全法》与人类遗传资源管理日益严苛的今天,如何向监管层证明“数据出境安全”与“内控无死角”,将是备案反馈中最为尖锐的问询。

资本市场崇尚干净透明,但爱尔眼科是干净且透明的吗?