银江技术:2023年亏损2.34亿元

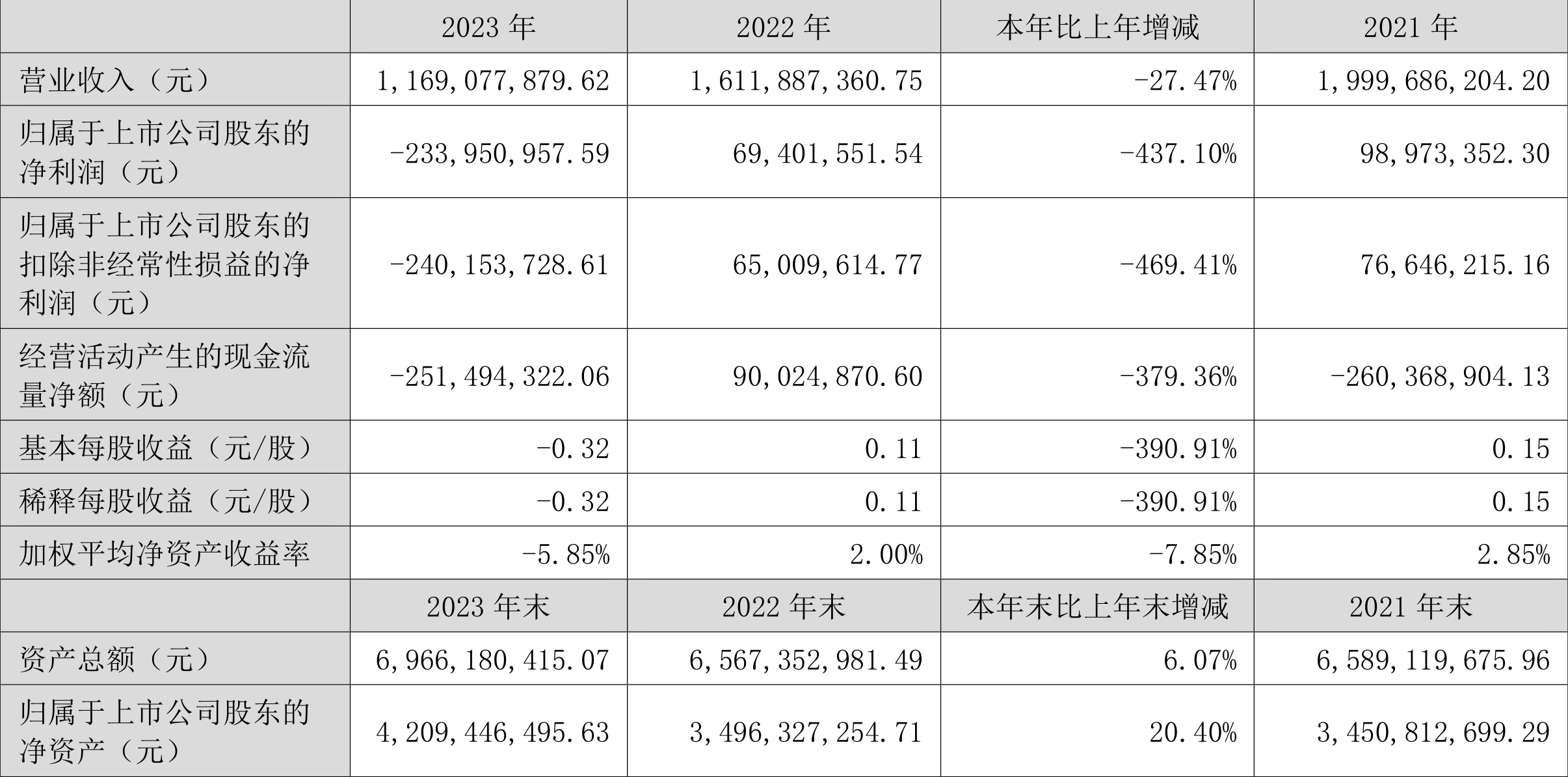

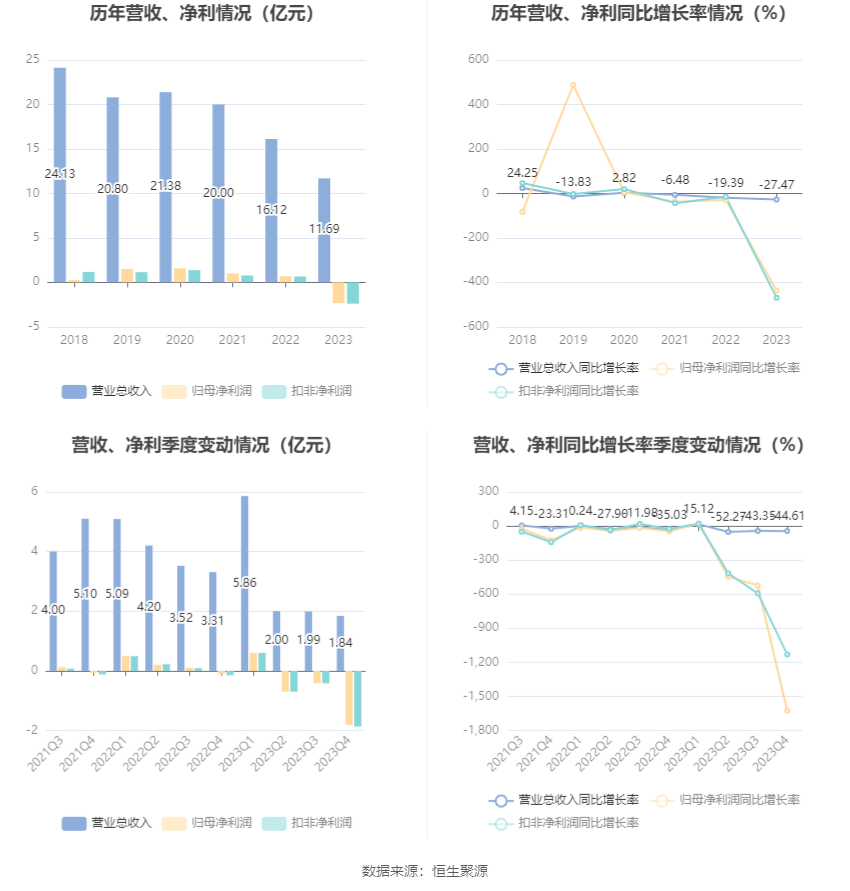

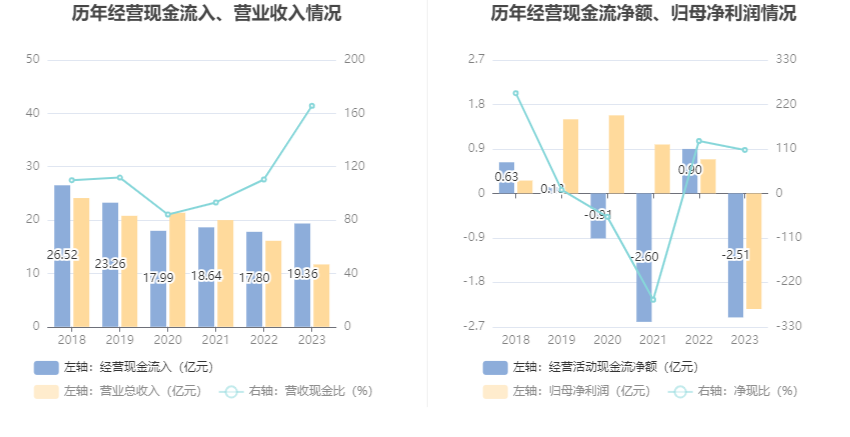

中证智能财讯 银江技术(300020)4月30日披露2023年年报。2023年,公司实现营业总收入11.69亿元,同比下降27.47%;归母净利润亏损2.34亿元,上年同期盈利6940.16万元;扣非净利润亏损2.40亿元,上年同期盈利6500.96万元;经营活动产生的现金流量净额为-2.51亿元,上年同期为9002.49万元;报告期内,银江技术基本每股收益为-0.32元,加权平均净资产收益率为-5.95%。

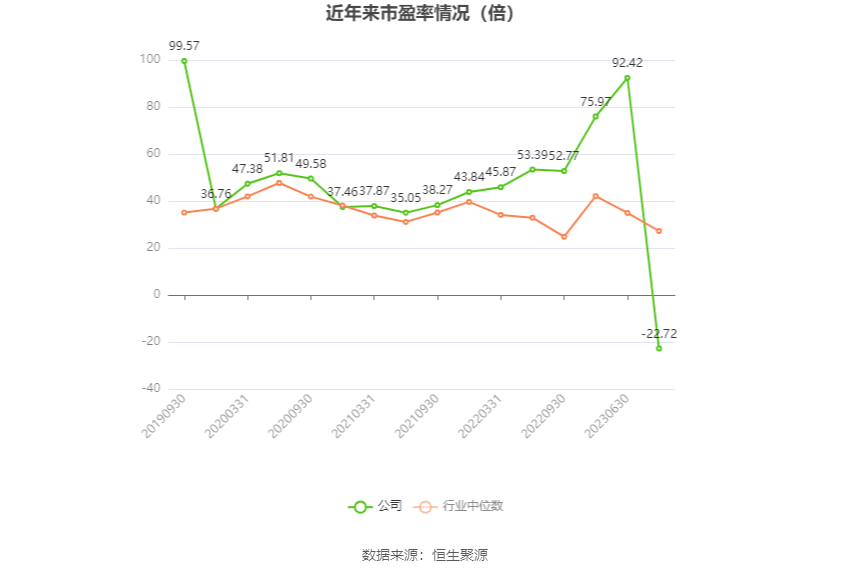

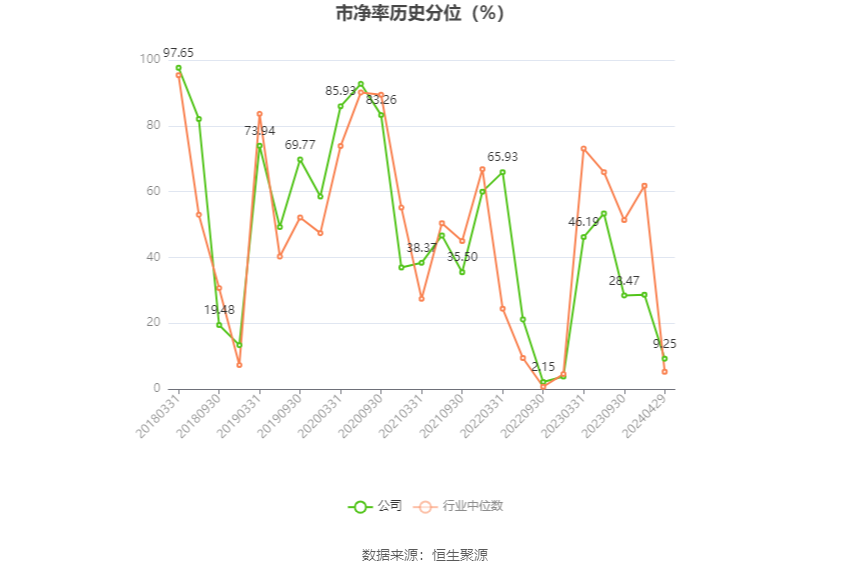

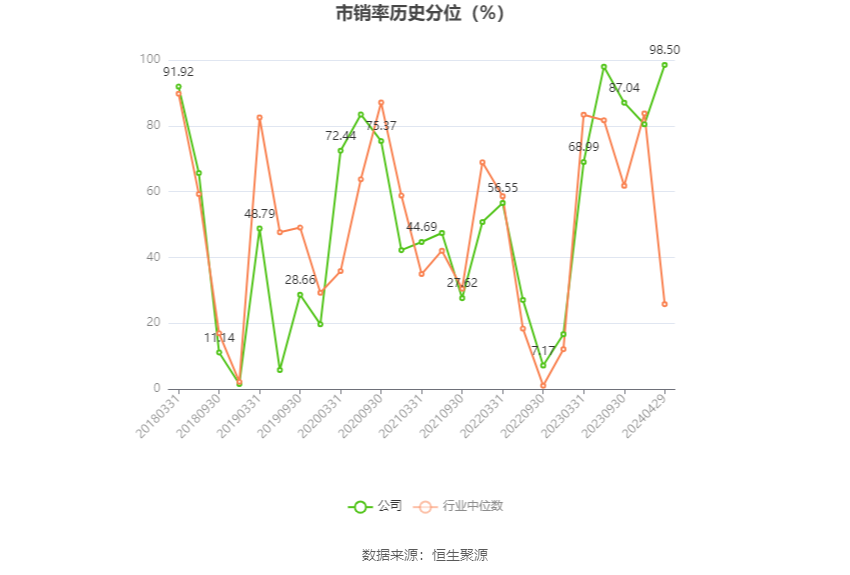

以4月29日收盘价计算,银江技术目前市盈率(TTM)约为-22.72倍,市净率(LF)约为1.26倍,市销率(TTM)约为4.55倍。

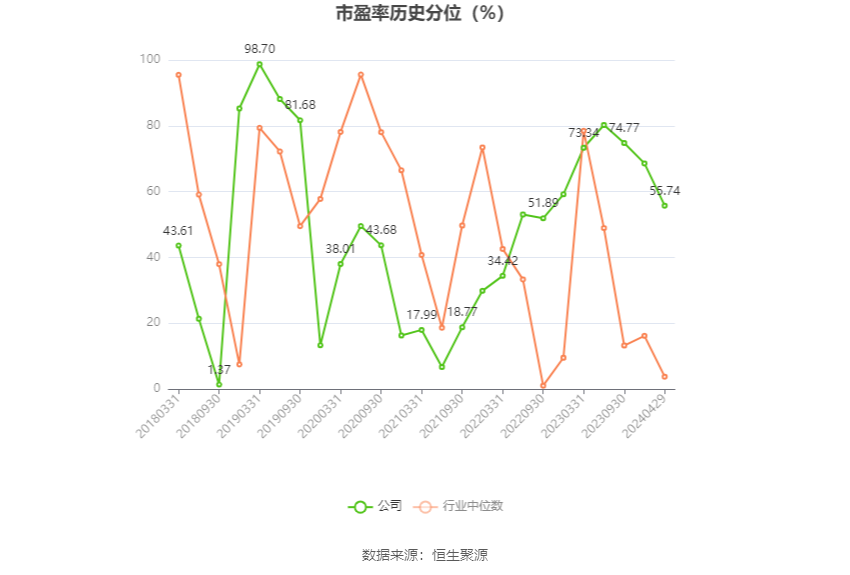

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,银江技术近三年营业总收入复合增长率为-18.23%,在IT服务Ⅲ行业已披露2023年数据的131家公司中排名第120。近三年净利润复合年增长率为-214.05%,排名110/131。

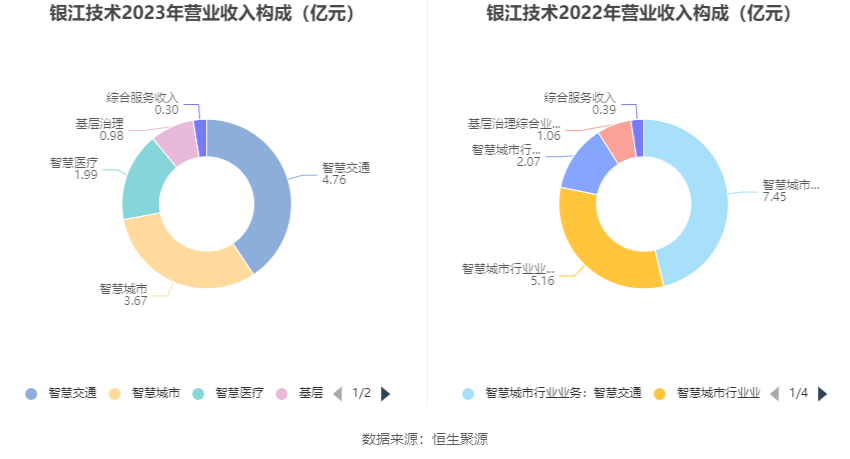

年报显示,公司的主要业务涉及智慧城市的两大业务领域:智慧城市数字基层政府的社会治理和服务;智慧城市细分领域项目建设和服务。

分产品来看,2023年公司主营业务中,智慧交通收入4.76亿元,同比下降36.13%,占营业收入的40.69%;智慧城市收入3.67亿元,同比下降28.89%,占营业收入的31.37%;智慧医疗收入1.99亿元,同比下降3.56%,占营业收入的17.04%。

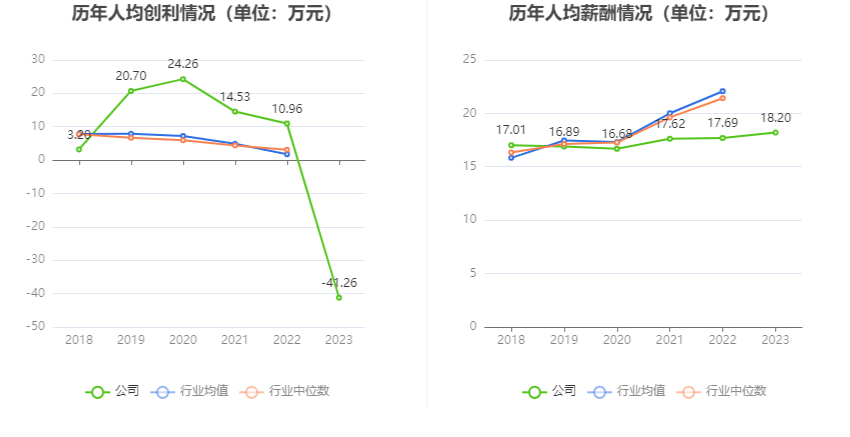

截至2023年末,公司员工总数为567人,人均创收206.19万元,人均创利-41.26万元,人均薪酬18.20万元,较上年同期分别变化-19.03%、-476.34%、2.90%。

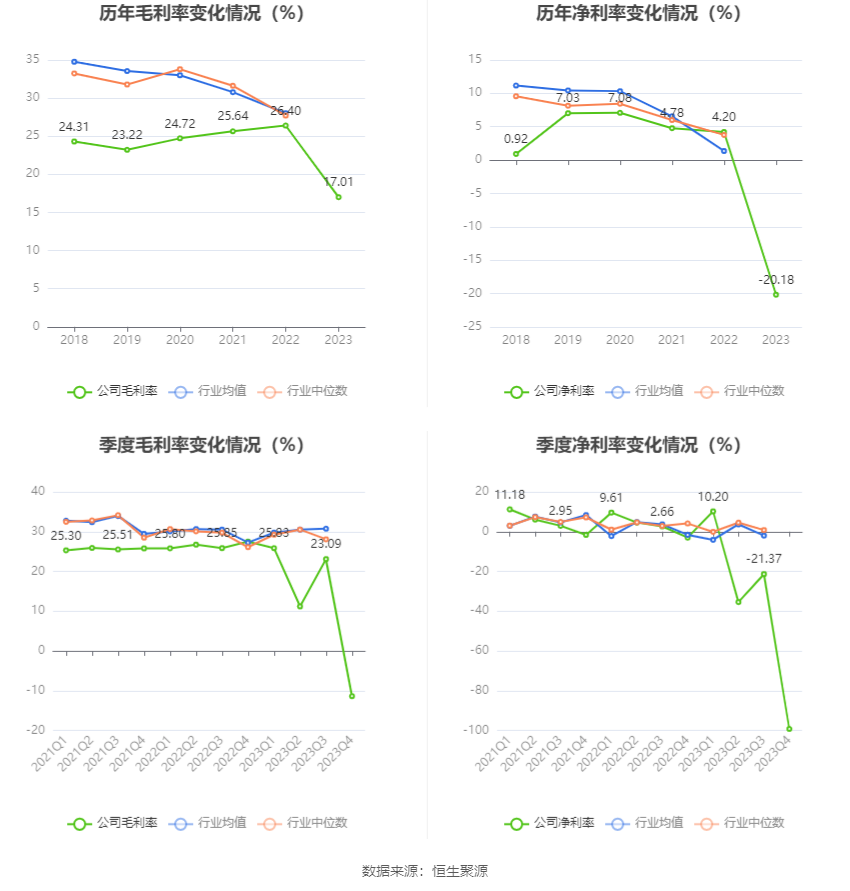

2023年,公司毛利率为17.01%,同比下降9.39个百分点;净利率为-20.18%,较上年同期下降24.38个百分点。从单季度指标来看,2023年第四季度公司毛利率为-11.39%,同比下降38.87个百分点,环比下降34.48个百分点;净利率为-99.26%,较上年同期下降96.29个百分点,较上一季度下降77.89个百分点。

分产品看,智慧交通、智慧城市、智慧医疗2023年毛利率分别为18.46%、13.77%、12.83%。

报告期内,公司前五大客户合计销售金额2.61亿元,占总销售金额比例为22.31%,公司前五名供应商合计采购金额1.06亿元,占年度采购总额比例为10.90%。

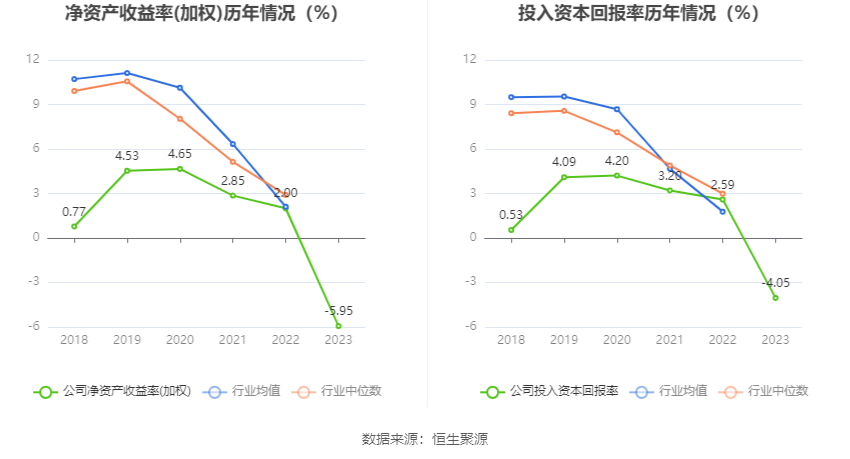

数据显示,2023年公司加权平均净资产收益率为-5.95%,较上年同期下降7.95个百分点;公司2023年投入资本回报率为-4.05%,较上年同期下降6.64个百分点。

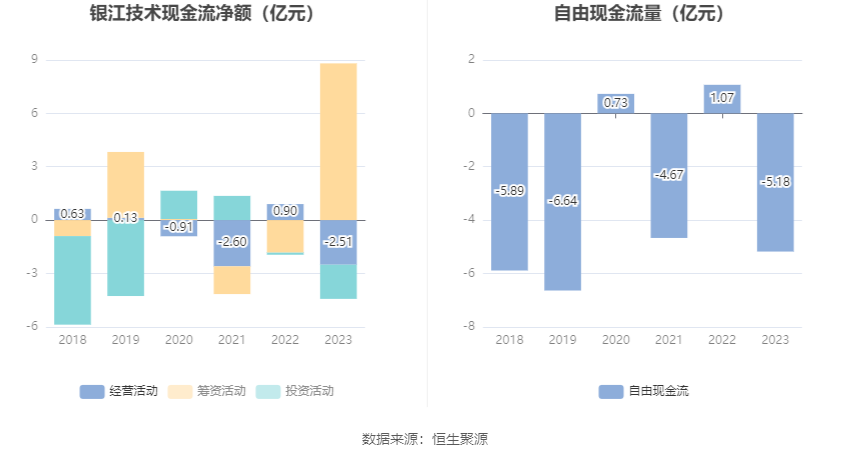

2023年,公司经营活动现金流净额为-2.51亿元,同比减少3.42亿元;筹资活动现金流净额8.81亿元,同比增加10.65亿元;投资活动现金流净额-1.92亿元,上年同期为-1178.12万元。

进一步统计发现,2023年公司自由现金流为-5.18亿元,上年同期为1.07亿元。

2023年,公司营业收入现金比为165.63%。

营运能力方面,2023年,公司公司总资产周转率为0.17次,上年同期为0.25次(2022年行业平均值为0.47次,公司位居同行业112/135);固定资产周转率为5.45次,上年同期为7.25次(2022年行业平均值为10.93次,公司位居同行业84/135);公司应收账款周转率、存货周转率分别为0.78次、22.18次。

2023年,公司期间费用为3.80亿元,较上年同期增加6229.26万元;期间费用率为32.53%,较上年同期上升12.80个百分点。其中,销售费用同比增长100.66%,管理费用同比增长19.6%,研发费用同比下降0.08%,财务费用同比下降11.17%。

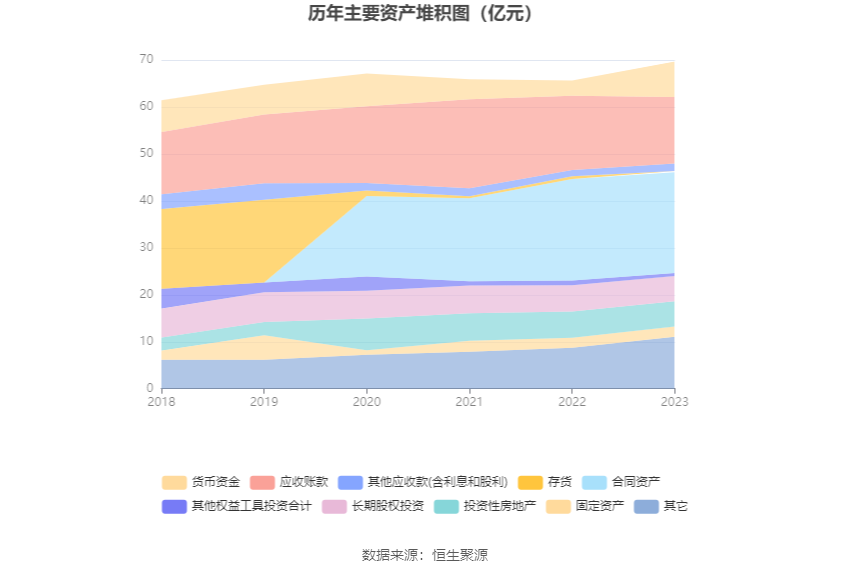

资产重大变化方面,截至2023年年末,公司货币资金较上年末增加132.78%,占公司总资产比重上升5.91个百分点;应收账款较上年末减少10.63%,占公司总资产比重下降3.79个百分点;合同资产较上年末减少0.85%,占公司总资产比重下降2.15个百分点;预付款项较上年末增加81.75%,占公司总资产比重上升1.59个百分点。

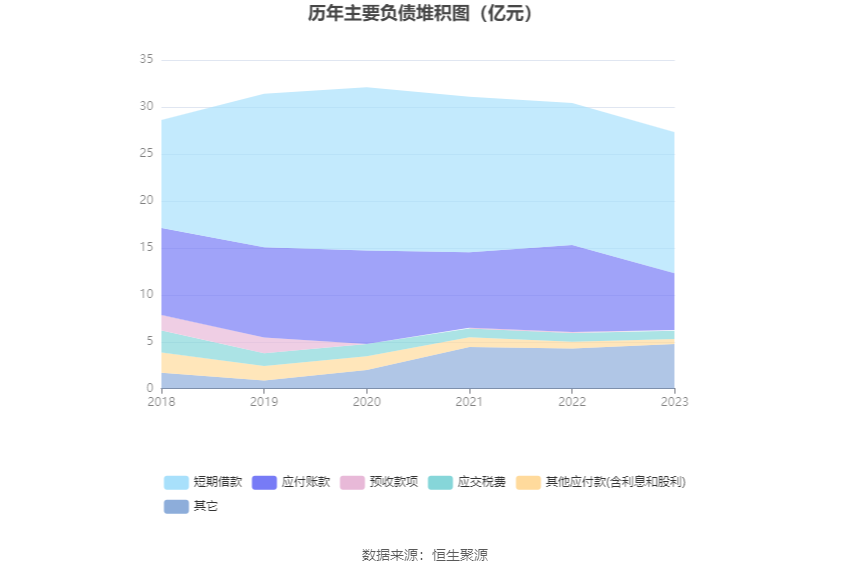

负债重大变化方面,截至2023年年末,公司应付账款较上年末减少34.80%,占公司总资产比重下降5.44个百分点;合同负债较上年末增加110.81%,占公司总资产比重上升0.81个百分点;其他应付款(含利息和股利)较上年末减少23.24%,占公司总资产比重下降0.30个百分点;长期应付款合计较上年末减少47.48%,占公司总资产比重下降0.21个百分点。

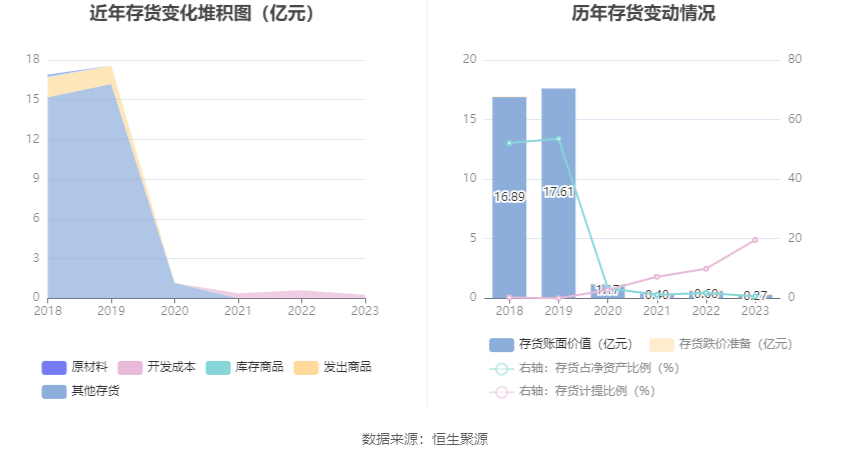

从存货变动来看,截至2023年年末,公司存货账面价值为2723.27万元,占净资产的0.65%,较上年末减少3303.52万元。其中,存货跌价准备为663.51万元,计提比例为19.59%。

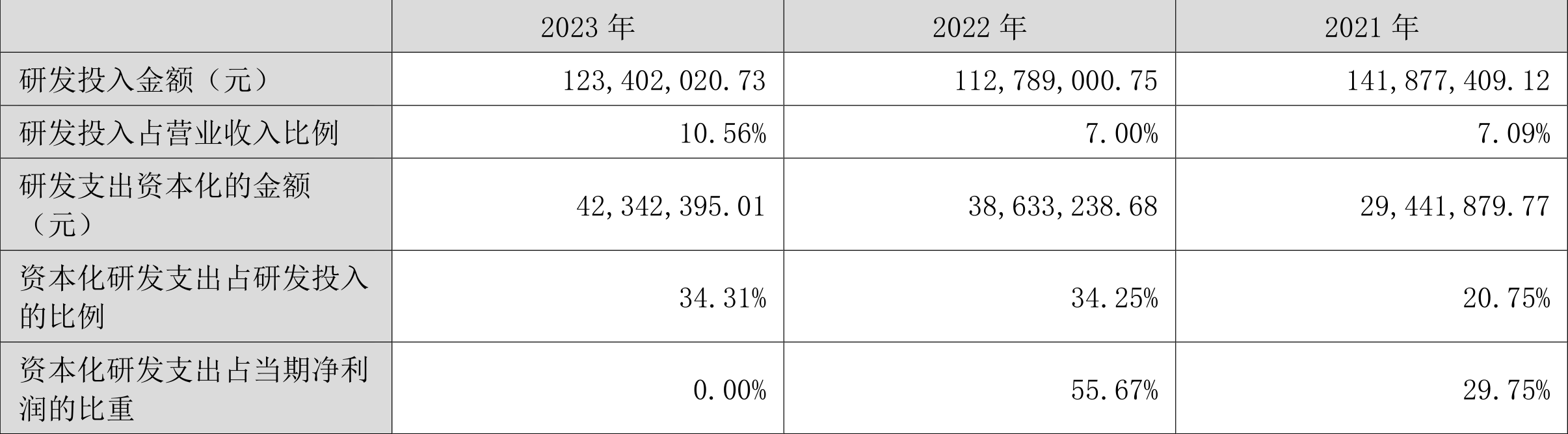

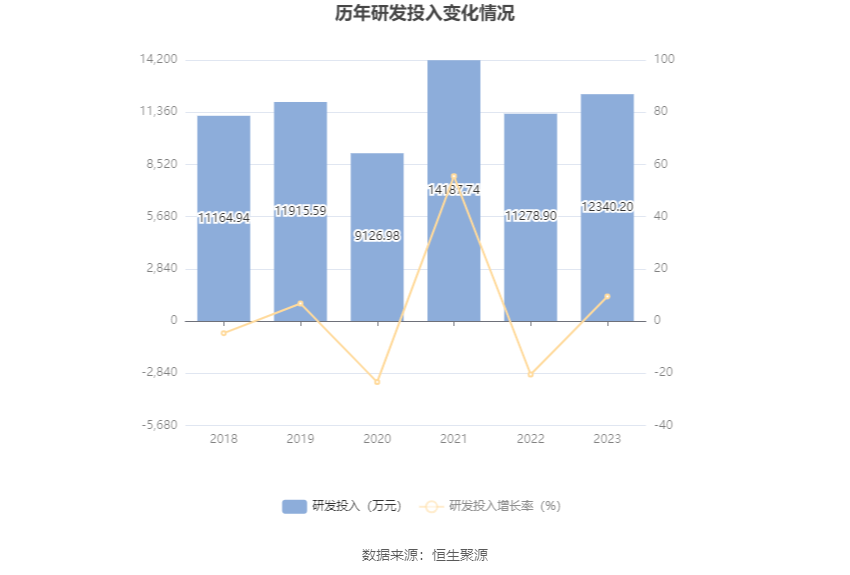

2023年全年,公司研发投入金额为1.23亿元,同比增长9.41%;研发投入占营业收入比例为10.56%,相比上年同期上升3.56个百分点。此外,公司全年研发投入资本化率为34.31%。

资料显示,注重技术研发是公司过去业绩取得的前提,也是未来继续快速增长的基础。经过近30年的技术研发与实际经营相结合的经验积累,公司已形成了成熟有效的研发体系,拥有国家级企业技术中心、国家级博士后科研工作站、浙江省智能交通工程技术研究中心和浙江省智慧医疗重点企业研究院等重大技术创新平台,建立了完整的技术创新和产品研发团队,聚集了国内外智慧城市行业领域的专家,拥有一批高精尖的顶级IT技术人才和领先理念的管理人才。截至2023年12月31日,公司及子公司共计拥有各项专利262项,其中发明专利222项,拥有软件著作权1160项;截至2023年12月31日,公司在职员工数量为567人,其中研发人员数量为249人,占在职员工数量的43.92%。

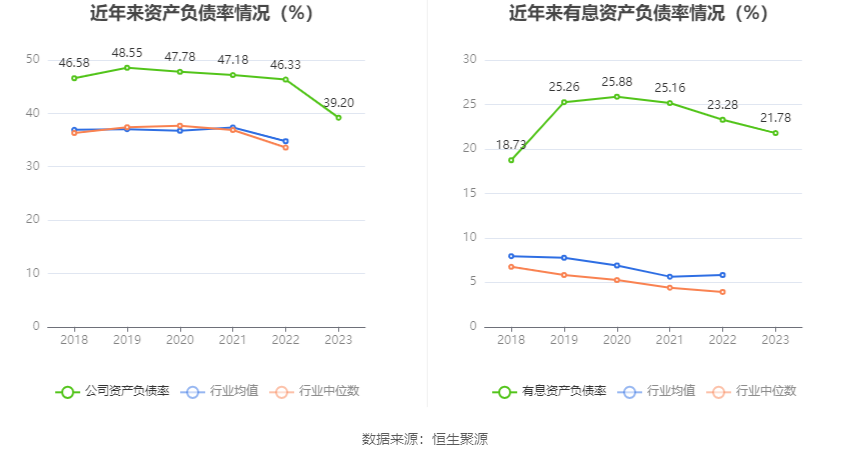

在偿债能力方面,公司2023年年末资产负债率为39.20%,相比上年末下降7.13个百分点;有息资产负债率为21.78%,相比上年末下降1.50个百分点。

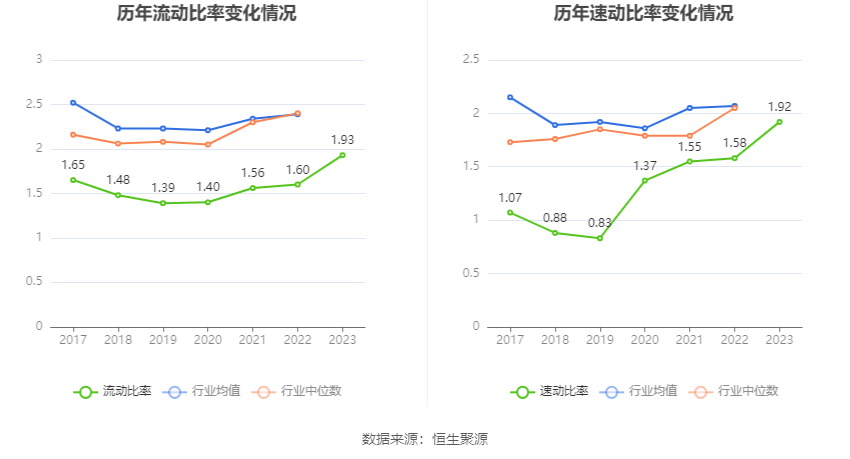

2023年,公司流动比率为1.93,速动比率为1.92。

年报显示,2023年年末公司十大流通股东中,新进股东为同安巨星1号证券投资基金、中国银河证券股份有限公司、中央企业乡村产业投资基金股份有限公司、财通基金-中信银行-财通基金全盈象1号集合资产管理计划、安联保险资管-民生银行-安联裕远2号资产管理产品,取代了三季度末的徐刚、陈福元、钱小鸿、刘富兵、刘健。在具体持股比例上,陈文生、香港中央结算有限公司、张明华、李昀持股有所上升。

值得注意的是,根据年报数据,银江技术10.26%股份处于质押状态。其中,第一大股东银江科技集团有限公司质押8150.00万股公司股份,占其全部持股的99.53%。

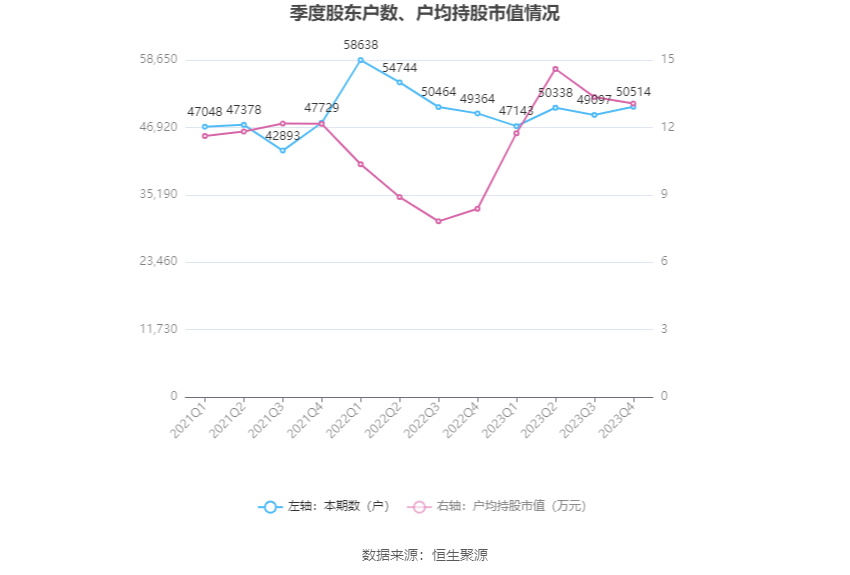

筹码集中度方面,截至2023年年末,公司股东总户数为5.05万户,较三季度末增长了1417户,增幅2.89%;户均持股市值由三季度末的13.35万元下降至13.06万元,降幅为2.17%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。