业绩依赖补贴,募投几乎全废,应收越攒越多,大禹节水:身披数字水利外衣的包工头

产品和服务同质化,没有太多技术含量和行业门槛,本质上也是工程业务性质所致。

作者|木盒

编辑 |小白

2023年5月25日晚,中共中央、国务院印发《国家水网建设规划纲要》,此前风云君已经分析了钱江水利,那接下来看看大禹节水(300021.SZ)。

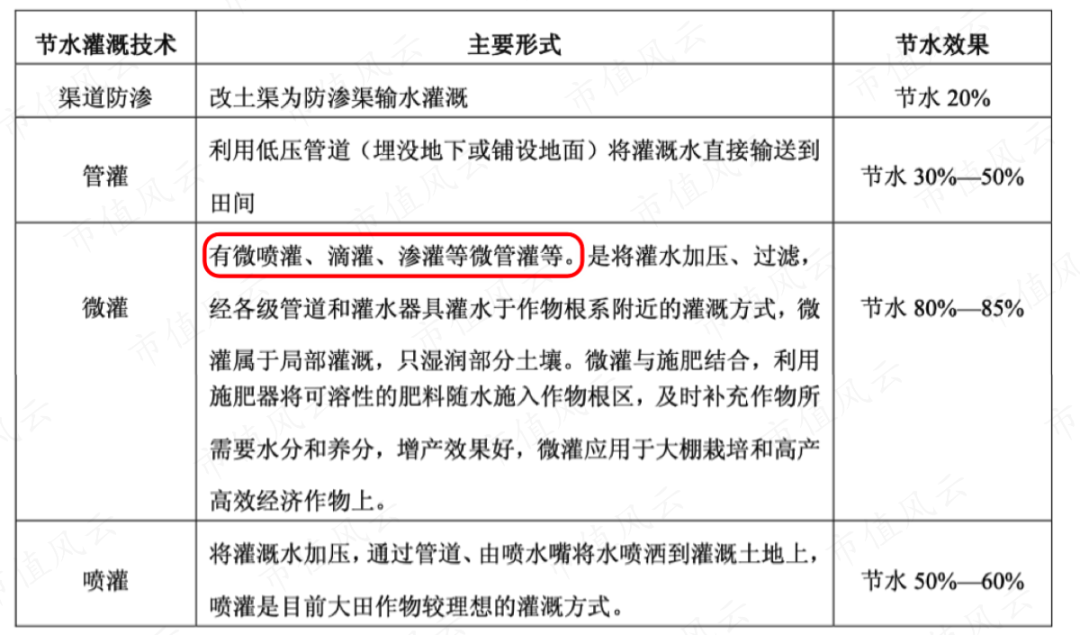

大禹节水取名来自治水的大禹,为2009年创业板早期上市的公司,上市时所在行业为节水灌溉行业,更具体来说是滴灌。

以滴灌系统为代表的微灌,是节水灌溉技术含量最高、节水效果最好的方式,能节省80%-90%的水资源。

微灌技术做得最好的国家是以色列。

以色列面积约2.8万平方公里,人口600多万,全国近三分之二的土地是沙漠,是一个既缺水、又缺少耕地的小沙漠国家,人均水资源仅有世界平均水平的3%。

但以色列却依靠微灌的科学用水,在贫瘠缺水的沙漠地带建成了现代农业并发展了现代工业,活生生把自己打造成了农业强国:

风云君以前写的全球农药巨头安道麦(000553.SZ),也是一家以色列公司,总部目前也是在以色列。

以色列节水兴国的成功,也是政府主导的结果:

我国的人均水资源有2100方,是以色列的四倍,但却是世界平均水平的四分之一,属于水资源短缺的国家,在世界上排第121位,是全球13个贫水国家之一。

而且我国水资源时空分布不均,北方大部分地区干旱缺水,尤其是西北地区缺水更为严重,同时面临土地盐碱化和荒漠化的威胁,西北地区大片的土地正被风沙所侵蚀,形势极其严峻。

大禹节水的注册地就在西北的甘肃省,不过办公在天津。

(公司公告)

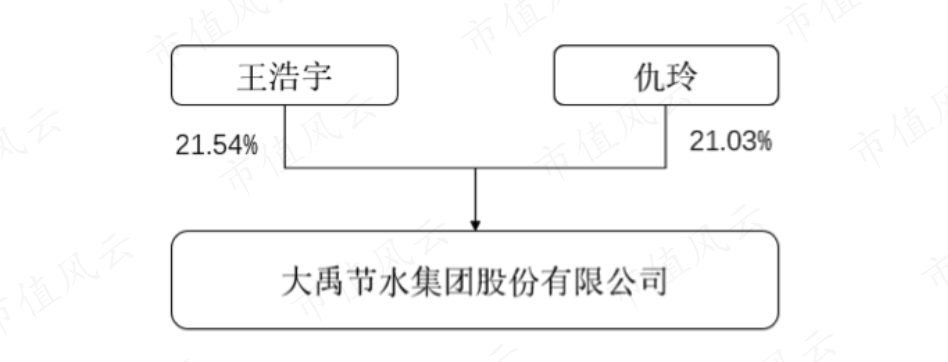

(公司公告)目前的实际控制人是王浩宇、仇玲,其中仇玲是王浩宇母亲。

(股权结构,2022年年报)

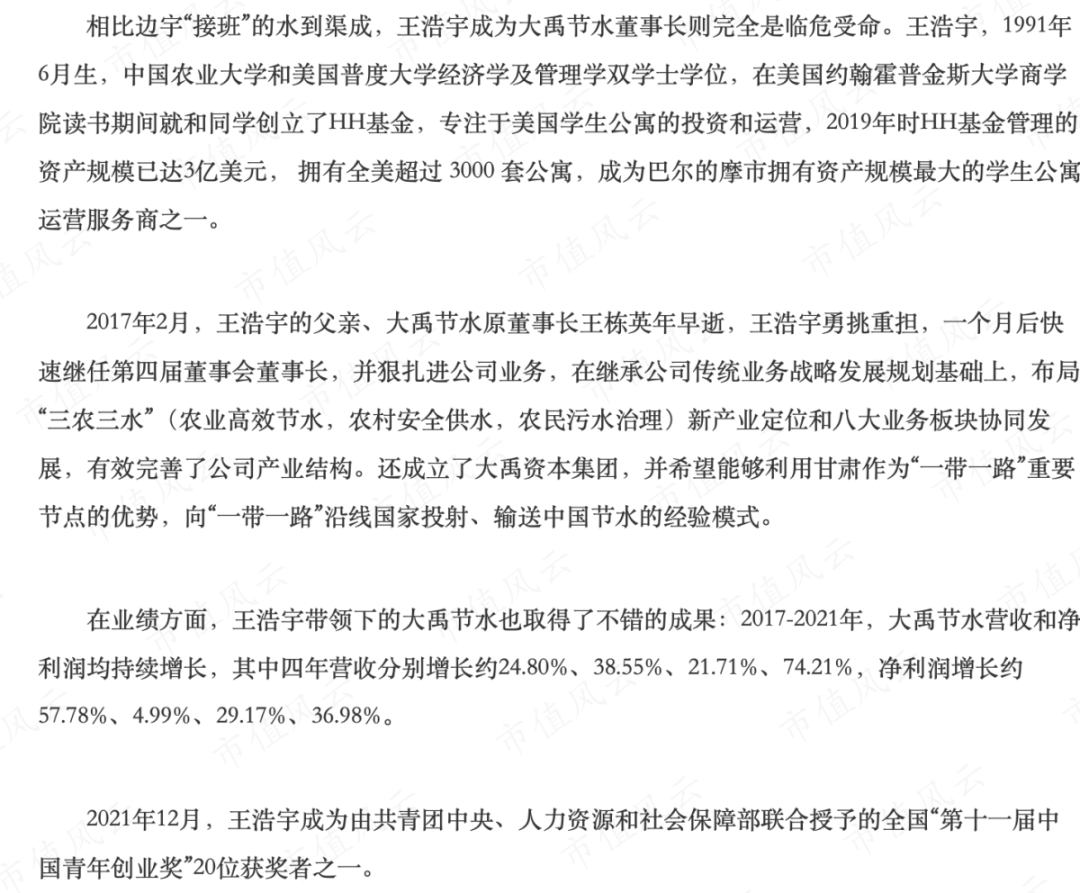

(股权结构,2022年年报)关于王浩宇的介绍和接班的过程,风云君贴一段文章,大家可了解这段历史但不作为风云君的观点(这篇文章营收和净利润的数据引用是错的)。

(来源:环境上市公司里的“二代”们,绿谷工作室)

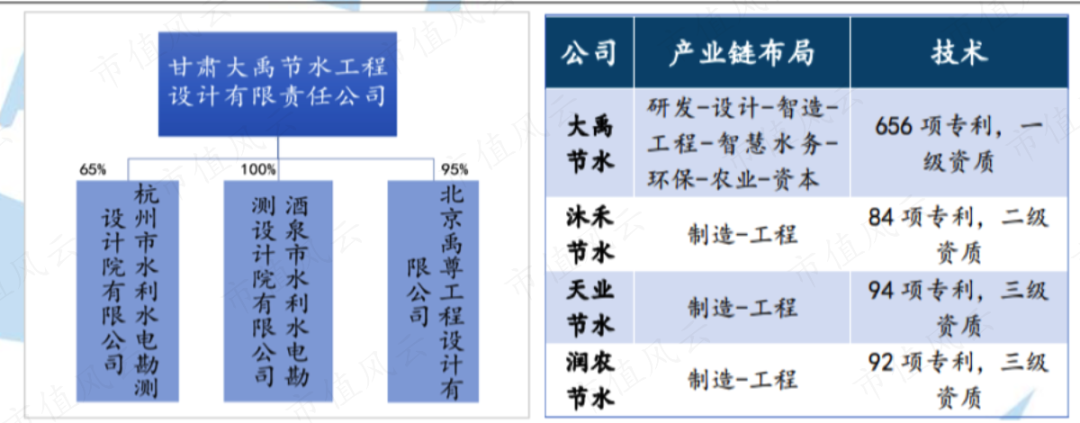

(来源:环境上市公司里的“二代”们,绿谷工作室)国内的节水灌溉行业仍处于成长期,企业规模普遍比较小,产品服务同质化严重,前十大公司市场占用率不超过20%,行业集中度高,头部的企业有大禹节水、新疆天业(600075.SH)、润农节水(830964.BJ)。

其中大禹节水是龙头,而润农节水是北交所的上市公司,后面我们会与大禹节水做个对比。

本质上是工程公司

如今大禹节水主营业务的主要应用场景涵盖:

说起来业务很复杂,但其实大禹节水业务主要分为两块:

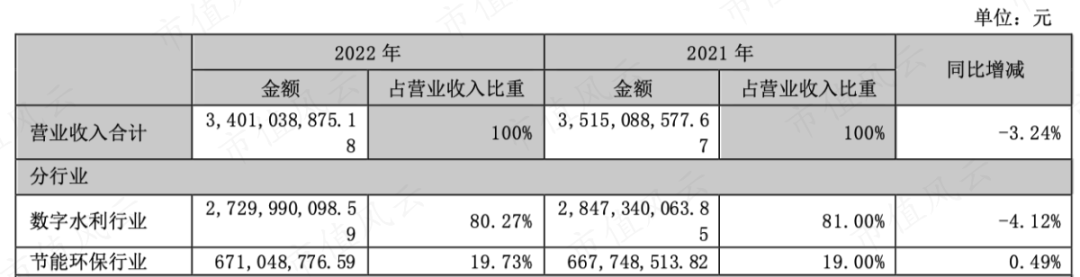

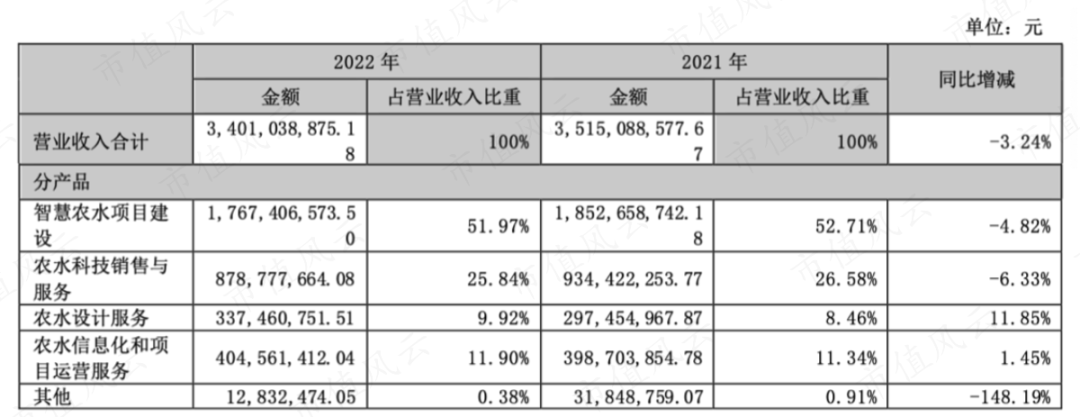

2022年营业收入为34亿,其中数字水利业务有27.3亿,占比80.27%;节能环保业务有6.7亿,占比19.73%。

(营业收入分行业划分)

(营业收入分行业划分)大禹节水的业务有综合解决方案服务,涵盖制造、设计、建设、智慧化、运维、投融资等。

(公司公告)

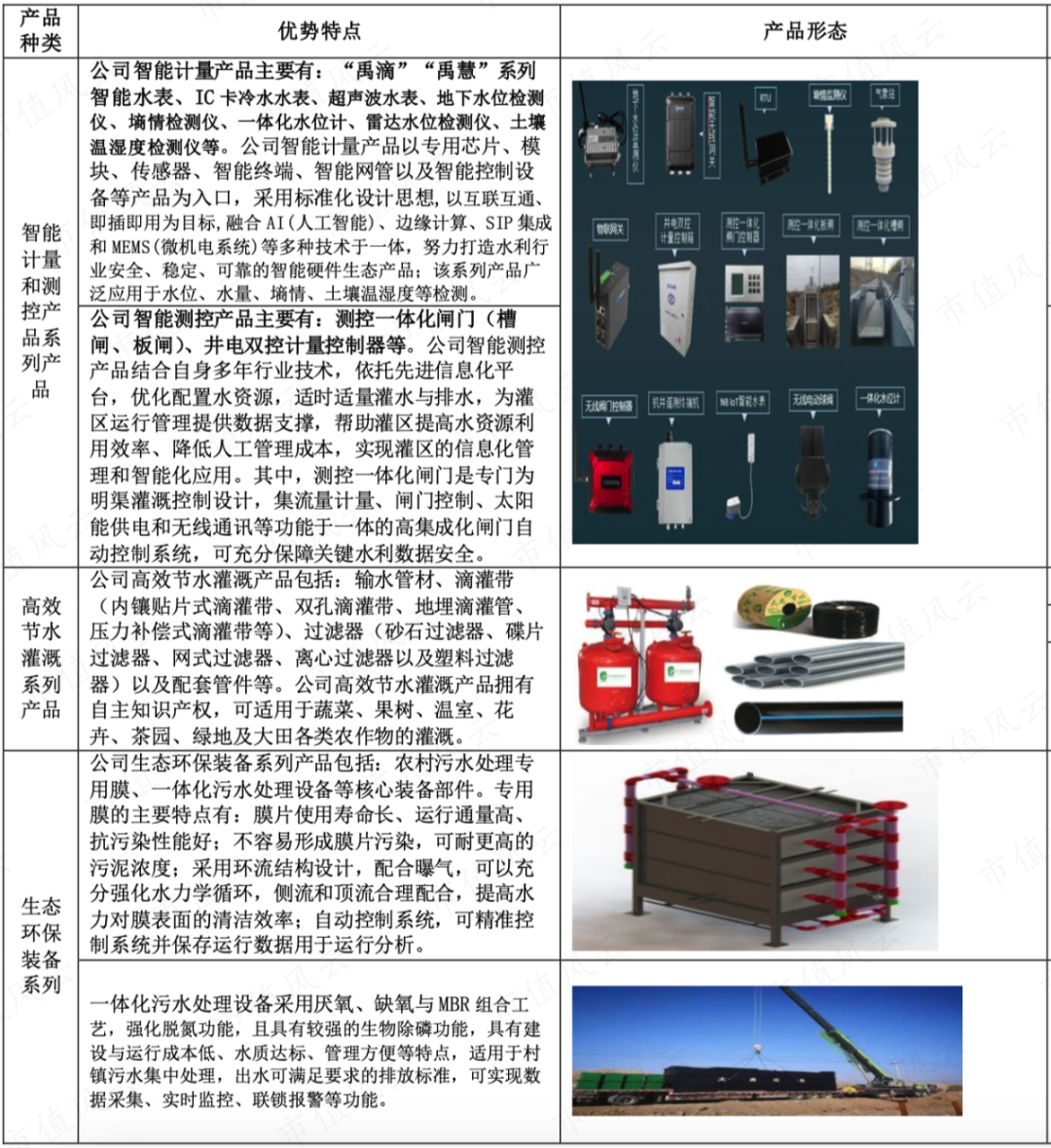

(公司公告)制造产品有节水灌溉产品、智能计量和测控产品,还有污水处理设备。

(公司公告)

(公司公告)设计咨询不仅对内(上市公司的客户),还对外(市场化承揽项目)。大禹节水拥有水利全行业设计、水利工程专业咨询等各种资质。

(中航证券研报)

(中航证券研报)智慧化是利用互联网+、大数据、人工智能、物联网及云计算等,现代信息技术手段,形成一整套高度集合软件、硬件、算法和模型的水行业信息化解决方案,大禹节水可提供智能化和信息化的运营维护。

(公司公告)

(公司公告)2020年大禹节水完成对慧图科技的控股,即智慧水务业务的整合,并成立SaaS项目专项组,以SaaS+PaaS模式带来信息化建设模式上的改变,加快实现水利信息化。

风云君认为大禹节水虽然有产品,但本质上还是工程性质的企业,营业收入中的“智慧农水项目建设”、“农水设计服务”和“农水信息化和项目运营服务”都可以归为工程。

(营业收入按产品划分)

(营业收入按产品划分)从获取订单的方式来看,大禹节水基本都是通过公开招标方式拿项目。

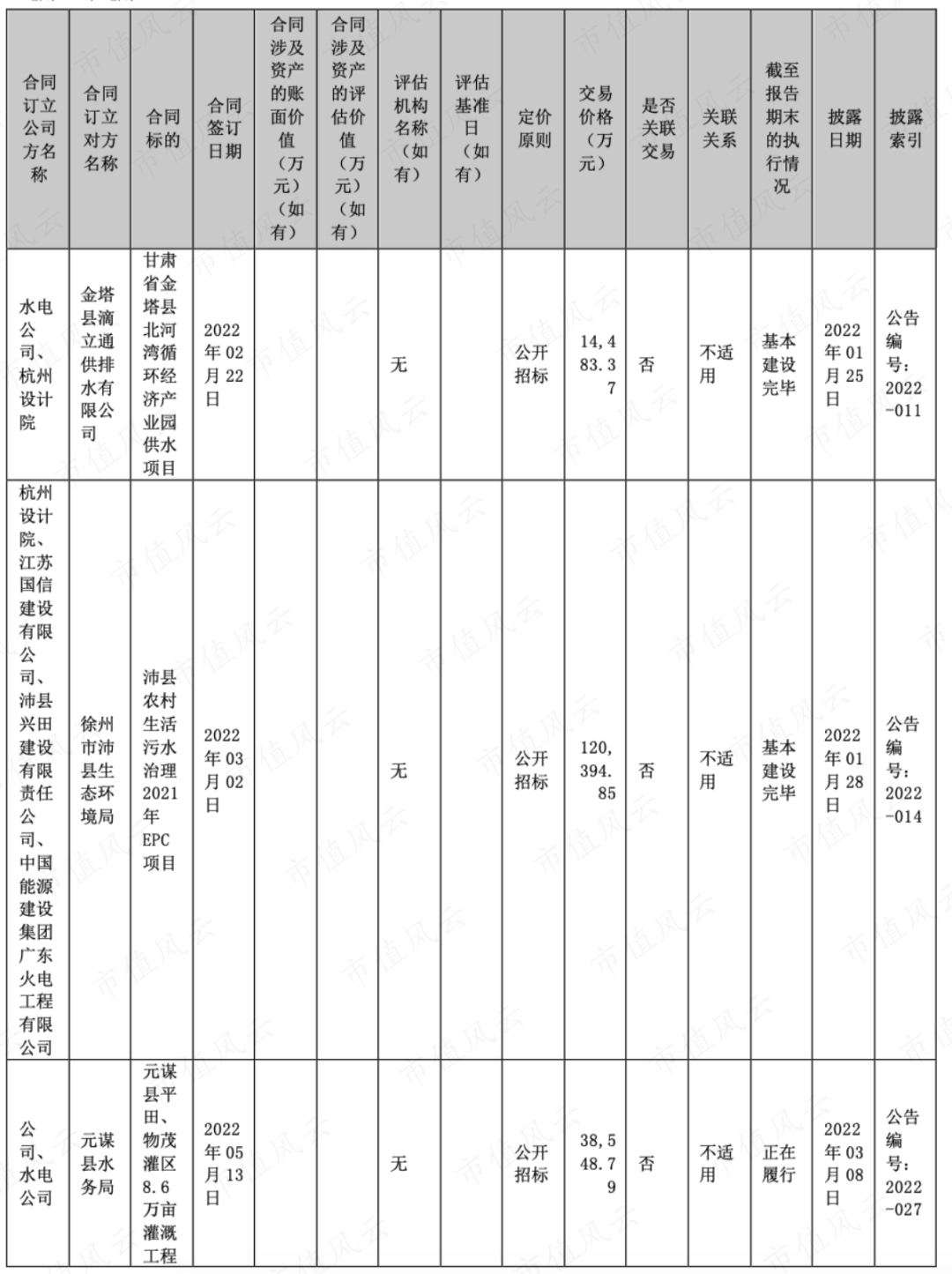

(重大合同部分展示)

(重大合同部分展示)最近客户有金塔县滴立通供排水有限公司(地方国资背景)、徐州市沛县生态环境局、元谋县水务局、西吉县水利工程管理中心、宕昌县城区饮用水源地水库建设项目办公室等。

这些全是政府单位,2009年IPO前几年的前五大客户,也是政府相关单位。

(2009年招股说明书)

(2009年招股说明书)所以大禹节水做的一直是to G的生意,建设资金来源国家中央预算内专项资金和地方配套资金两部分,通过政府招标采购。

(一)收入取决政府补贴

这既是大禹节水的优点(规模做大),但同时也是大禹节水的缺点(未来转型)。

因为未来随着我国节水灌溉规模快速增长,依靠政府补贴的模式将会逐渐退出,将由农户或者大农场公司来支付,但大禹节水依然以政府生意为主。

比如最近中标的三个大单分别是:

这些资金均来源地方政府,在未来可能面临地产低迷,地方政府土地财政收入大幅减少的情况下,大禹节水收入得很考验地方政府的财政实力和补贴力度。

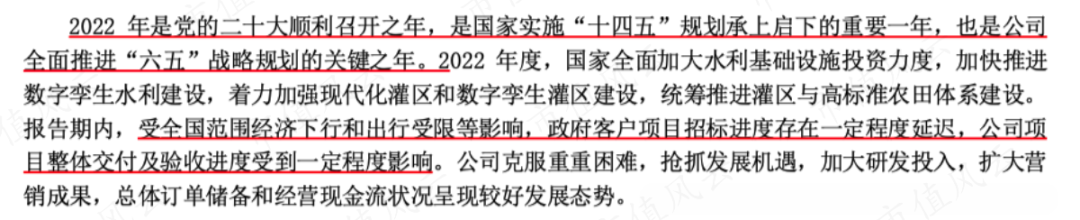

2022年和2023年第一季度,大禹节水营业收入和扣非净利润均出现下滑,尤其是扣非净利润同比下降更明显。

(制表:市值风云APP)

(制表:市值风云APP)大禹节水解释的原因是受全国范围经济下行和出行受限等影响,政府客户项目招标进度存在一定程度延迟,公司项目整体交付及验收进度受到一定程度的影响。

(2022年年报)

(2022年年报)但无论怎么样,大禹节水出现了增收不增利的情况:营业收入从2018年到2022年几乎翻一番,但扣非净利润还没有2018年多,2023年1季度的情况更糟糕。

(制表:市值风云APP)(二)收入集中在北方

前面提到过,我国北方大部分地区干旱缺水,尤其是西北地区缺水更为严重。

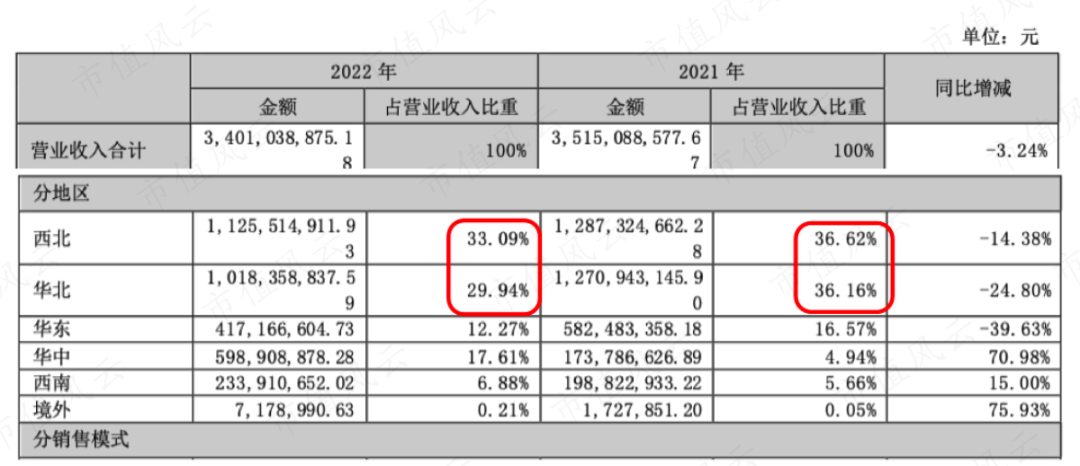

大禹节水大部分收入也在北方,西北和华北地区收入占比60%以上。

(营业收入按地区划分)

(营业收入按地区划分)国内缺水地方经济,相对比水资源丰富的南方或者东部沿海是差一些,农民更没有太多收入,未来转型会很难。

另外,风云君认为大禹节水海外市场的开拓也是失败的,说明国际市场化的推广中,产品竞争力有一定问题。

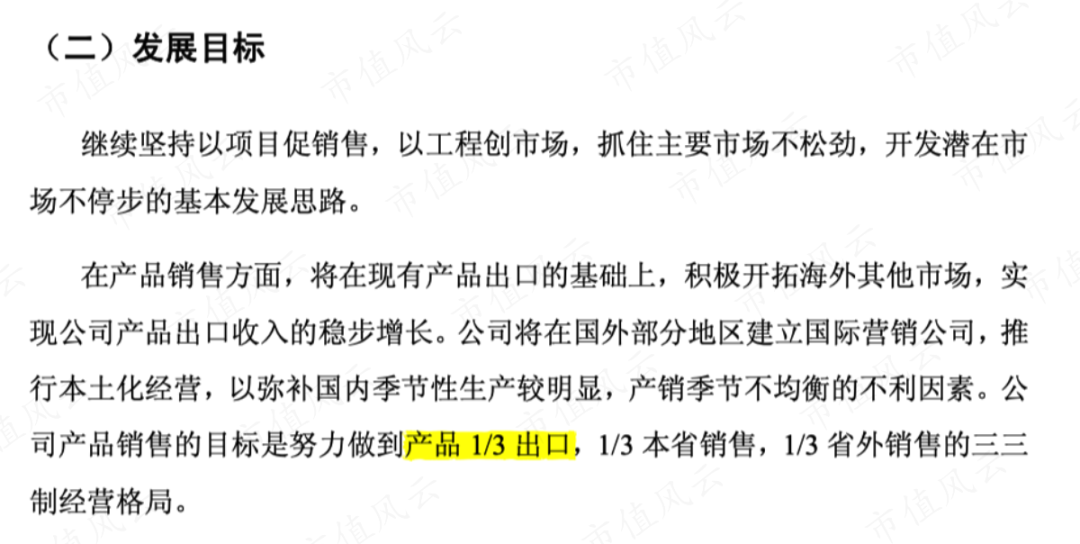

2009年宣称产品出口获得国外客户的认可,当时目标是做到三分之一出口。

(2009年招股说明书)

(2009年招股说明书) (2009年招股说明书的发展目标)

(2009年招股说明书的发展目标)直到2022年,大禹节水的海外销售收入为700多万,收入占比仅0.21%。

(三)工程性质导致净利率低

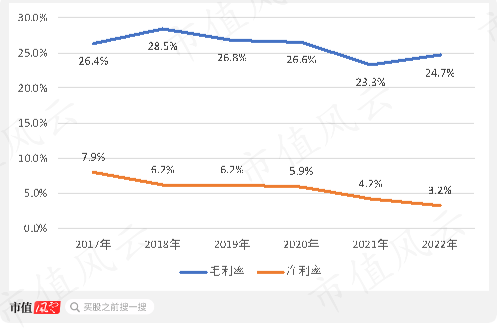

大禹节水的毛利率特别是净利率不断下滑,2022年整个公司净利率只有3.2%!

(制图:市值风云APP)

(制图:市值风云APP)净利率下滑的原因可能是低价招标和对手竞争,但净利率如此之低,说明产品和服务同质化和没有太多技术含量和行业门槛,本质上也是工程业务性质所致。

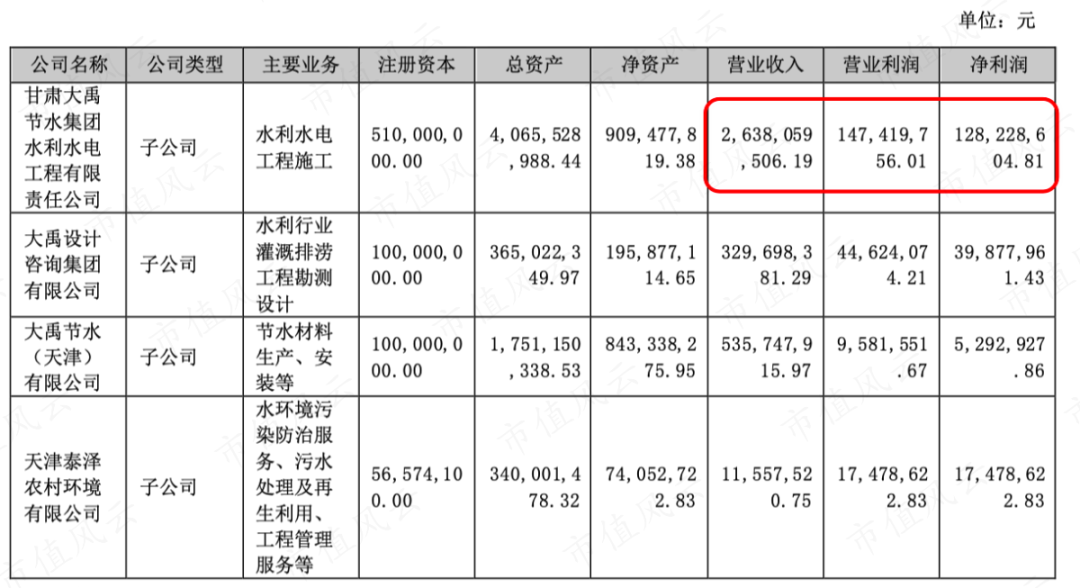

2022年大禹节水主要参股公司有4家,其中最大的是甘肃大禹节水集团水利水电工程有限责任公司,2022年收入为26.38亿(大禹节水收入为34亿),净利润只有1.28亿,净利率为4.85%!

(大禹节水4家主要控股参股公司情况)

(大禹节水4家主要控股参股公司情况)(四)应收账款越来越多

关键这个生意既赚不到钱,也赚不到现金流。

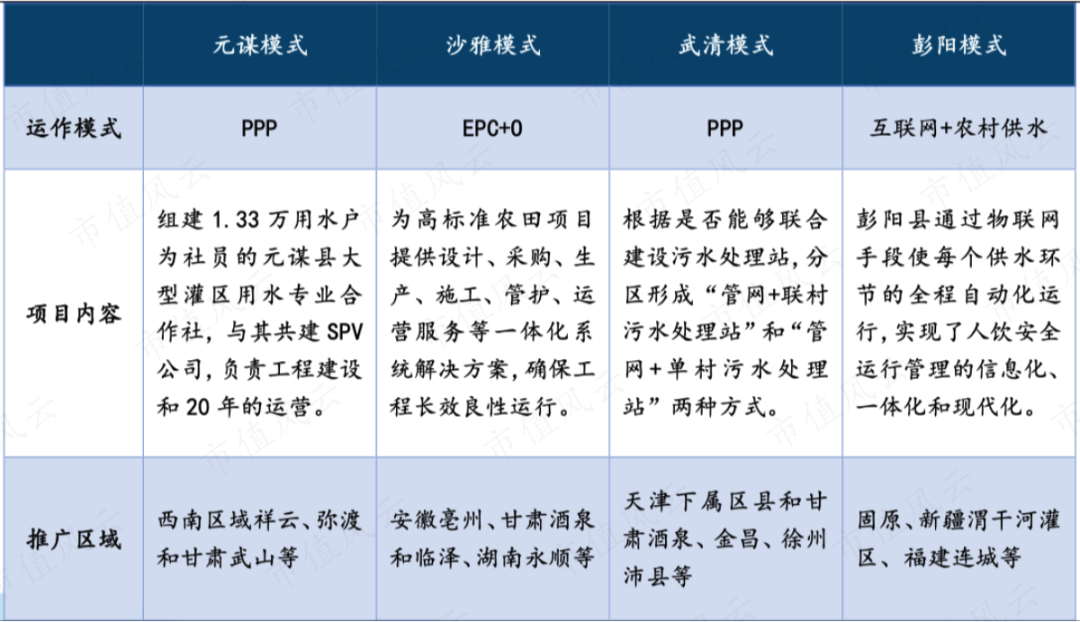

大禹节水搞了很多经营模式,项目实施交付的模式有PPP、EPC、EPC+0、BOT等等。

(中航证券研究所鼓吹的模式创新)

(中航证券研究所鼓吹的模式创新)但无论那种模式,都只会带来越来越高的应收账款和多年经营现金流净额为负。

(制表:市值风云APP)

(制表:市值风云APP)大禹节水的应收账款金额越来越高,2022年占当期营业收入的比例为62%。

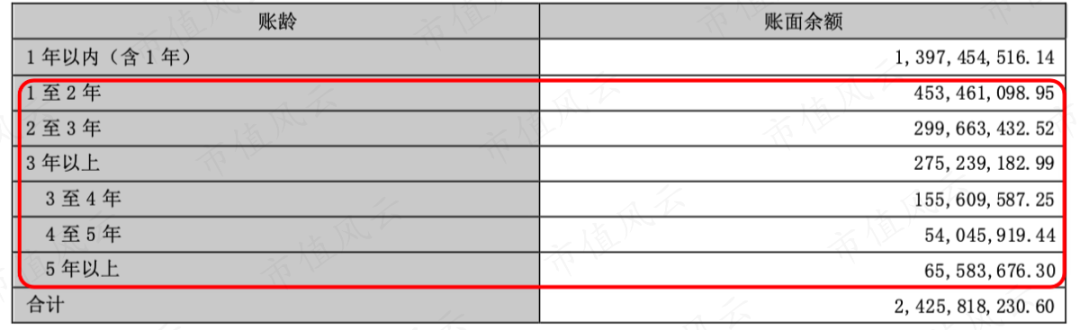

(制表:市值风云APP)

(制表:市值风云APP)而且1年以上的应收账款比例很高,约为42%。

(2022年底应收账款账龄结构)

(2022年底应收账款账龄结构)截至2022年底,大禹节水账上现金有11.42亿,但短期借款为6.12亿,长期借款为6.75亿,应付债券为5.42亿,有息负债合计18.3亿,账上现金不足以偿还有息负债。

募资远比分红多,募投项目多次不及预期

而且账上的11.42亿现金还是建立在多次募资的情况下:经过多次的股权融资和可转债,大禹节水科技募资净18.4亿现金。

(大禹节水多次融资情况。制表:市值风云APP)

(大禹节水多次融资情况。制表:市值风云APP)自2009年上市以来共14年里,只分红了9年,累计分红4.88亿。

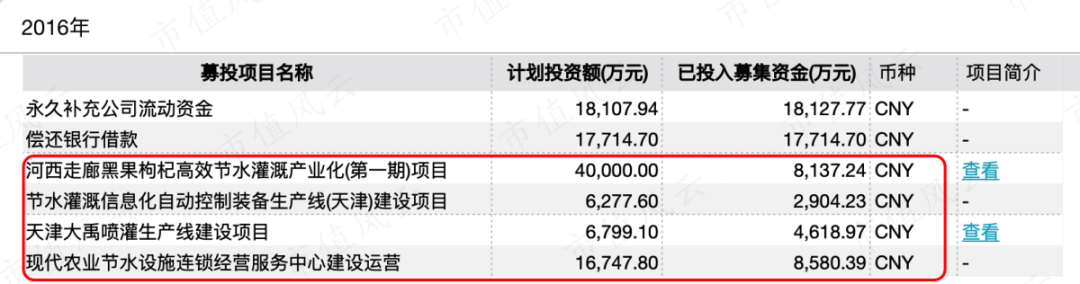

2016年的募投项目中,补充流动资金和偿还银行借款的项目是成功完成了。

(2016年计划募投的项目,融了7个亿)

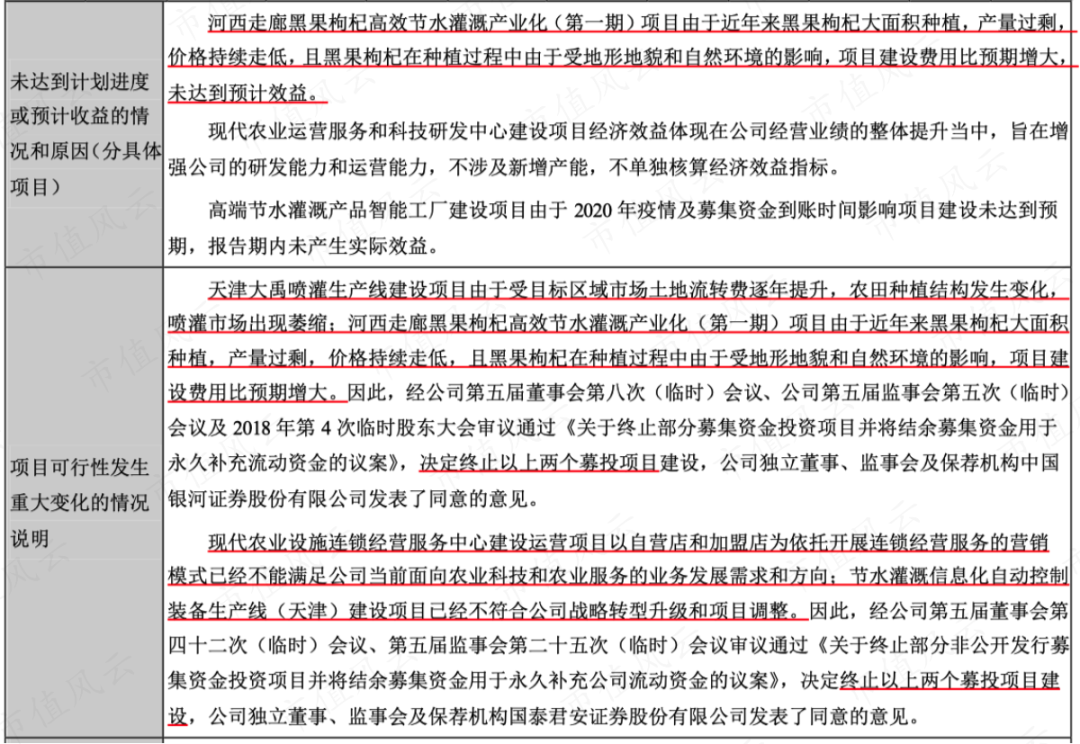

(2016年计划募投的项目,融了7个亿)但真正搞实业的项目全废了:

(2020年年报)

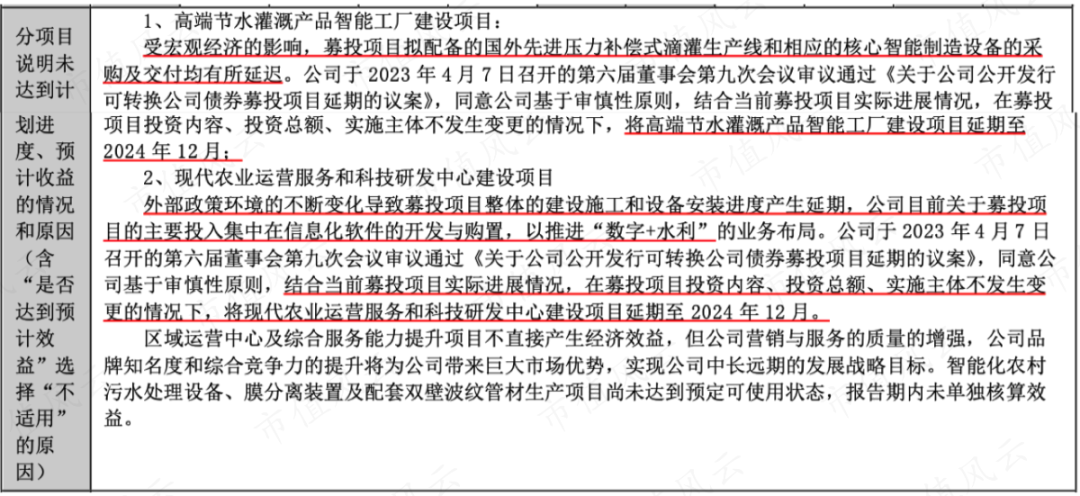

(2020年年报)2020年募投的项目,原计划2023年4月完成,推迟到2024年12月底了。

(2016年计划募投的项目,融了2.9个亿)

(2016年计划募投的项目,融了2.9个亿)大禹节水的2022年年报显示,计划投资的2.6亿高端节水灌溉产品智能工厂建设项目居然2年期间才投了78万,简直不可思议!

而另一个计划投入1.88亿的现代农业运营服务和科技研发中心建设项目,才投了1833万,投资进度9.75%。

(2022年年报)

(2022年年报)这两个项目居然没有黄(被终止),只是延期到2024年12月。

(2022年年报)

(2022年年报)

研发费用有问题

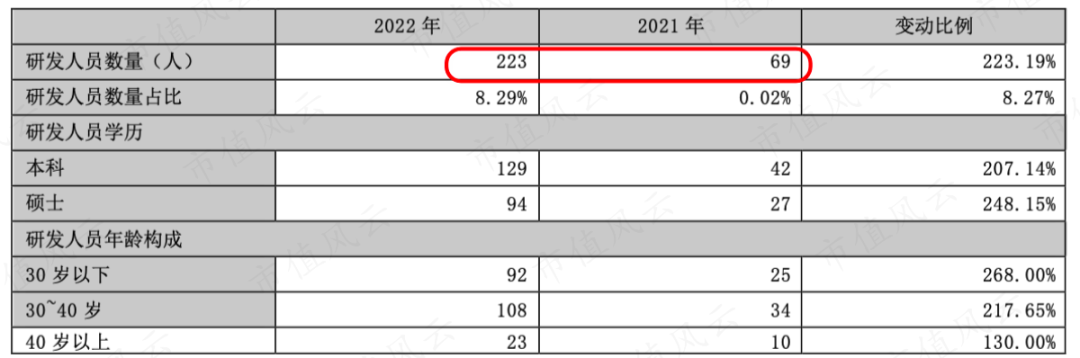

2022年大禹节水的研发人员从2021年的69名增加到了223人,增幅是223%。

(2022年年报)

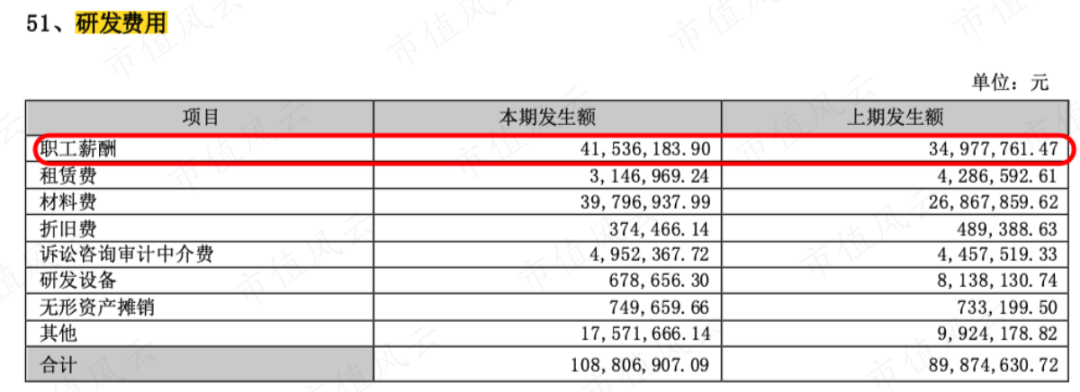

(2022年年报)但职工薪酬却只从2021年的3497万增加到了2022年的4153万。

(研发费用明细)

(研发费用明细)这数据合理吗?

以色列的模式证明中国科技兴农还有很大的进步空间,而大禹节水是中国节水灌溉或者说数字水利的龙头,乍一看还觉得有潜力。

但仔细研究发现,目前大禹节水的收入与政府支出密切相关,建设资金来源国家中央预算内专项资金和地方配套资金两部分,客户基本上是政府单位。

在未来可能面临地产低迷地方政府土地财政收入大幅减少的情况下,大禹节水收入得很考验地方政府的财政实力和补贴力度。

大禹节水的收入主要集中在经济相对不发达的西北和华北,且海外扩张战略不成功。

业务本质上是工程企业,获取项目方式大多是招投标,所以净利率比较低,同时应收账款越来越多,且募资远比分红多,募投项目多次不及预期,研发费用的职工薪酬数据也不太合理。

大禹节水,并没有看起来那么美好……

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。