【太平洋金融|点评】同花顺2025年中报点评:技术赋能助力发展,市场需求持续释放

(来源:观夏策略随笔)

事件:同花顺发布2025年半年报。报告期内,公司实现营业收入17.79亿元,同比+28.07%;实现归母净利润5.02亿元,同比+38.29%;ROE(加权)为6.77%,同比+1.52pct。

市场β驱动需求,行业增势显著。2025年上半年,上交所A股累计新开户1,260万户,与去年同期(949万户)相比,增长32.79%,证券市场活跃度进一步提升。2025年上半年,我国软件和信息技术服务收入达到70,585亿元,同比增长11.9%,利润总额8,581亿元,同比增长12.0%。受益于资本市场活跃度提升,及AI技术赋能下金融信息服务业务的强劲表现,2025上半年公司实现营业总收入17.79亿元,同比增长28.07%,环比增长37.83%。其中,25Q2单季营收达10.31亿元,归母净利润为3.82亿元,表现强劲。业务端:公司2025年上半年增值电信业务,广告及互联网业务推广服务,软件销售及维护营收分别为8.60、6.41、1.11亿元,同比分别+11.85%、+83.20%、+7.66%。其中广告及互联网业务成为公司核心增长引擎,为公司收入结构的多元化提供了有力支持。成本端:2025年上半年销售费用、管理费用、财务费用分别为3.35、1.24、-0.72亿元,同比+38.15%、+8.79%、+54.18%,研发费用为5.81亿元,同比-1.94%。财务费用率的下降显示出公司在费用控制方面的努力,在2025年上半年,公司通过优化费用结构和提升运营效率,实现毛利率86.95%和净利率28.21%,增长显著。

“AI+金融”战略持续深化,C端增值服务与B端软件销售协同发展。公司围绕人工智能大模型、AIAgent等关键技术深度攻坚,探索技术在金融信息服务领域的创新应用,巩固行业领先地位,持续优化升级问财HithinkGPT大模型,同时建立并开源了大语言模型评估基准BizFinBench。截至2025年6月30日,公司已累计获得自主研发的软件著作权556项,发明专利授权127项(其中美国市场专利28项),技术优势显著。公司主要客户包括证券公司、基金公司、银行等机构,客户集中度较高,行业竞争力强。2025上半年,公司C端增值电信业务营收8.60亿元,同比+11.85%,营收占比达43.33%。B端软件销售及维护营收1.11亿元,同比+7.66%,增速稳健。同时,公司上半年合同负债达23.14亿元,同比+92.45%,为下半年营收保障稳定。随新一轮产业政策促进技术创新和产业升级,公司营收有望进一步发展。

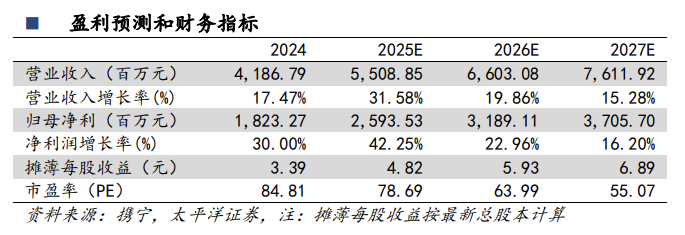

投资建议:公司前瞻产业布局优势显现,受益于资本市场回暖,有望延续增长。预测2025-2027年营收为55.09、66.03、76.12亿元,归母净利润为25.94、31.89、37.06亿元,EPS为4.82、5.93、6.89元,对应9月29日收盘价的PE估值为78.69、63.99、55.07倍。维持“买入”评级。

风险提示:资本市场大幅波动、证券业务发展不及预期

报告信息

注:文中报告节选自太平洋证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《同花顺2025年中报点评:技术赋能助力发展,市场需求持续释放》

对外发布日期:2025年9月30日

证券分析师:夏芈卬

资格编号:S1190523030003

研究助理:王子钦

资格编号:S1190124010010

邮箱:xiama@tpyzq.com

报告发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

看好:预计未来6个月内,行业整体回报高于沪深300指数5%以上;

中性:预计未来6个月内,行业整体回报介于沪深300指数-5%与5%之间;

看淡:预计未来6个月内,行业整体回报低于沪深300指数5%以下。

买入:预计未来6个月内,个股相对沪深300指数涨幅在15%以上;

增持:预计未来6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

持有:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减持:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:预计未来6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。