神秘资本系族,如何撑起琏升科技11.3%的融资成本?

麻绳先挑细处断,厄运专找苦命人。这句土话用在跨界光伏的企业身上,再合适不过。当我们讨论光伏淘汰赛、产能出清时,讨论的主角往往就是他们。

不久前,一位刚刚加盟琏升科技的高管和赶碳号加上了微信,等过了几天再联系时,这位伙伴竟然已经离职了――原因是“公司组织架构调整”。

琏升科技,虽然是一家跨界企业,但该公司背后活跃着的资本大佬――唐光跃,却是一位声名赫赫的人物。唐是永祥股份的创始人,巨星集团实控人,成都乐山商会会长,曾参股琏升科技(300051.SZ)、盛和资源(600392.SH)、海天股份(603759.SH)、通威股份(600438.SH)等多家上市公司,通过巨星集团实际控制企业数高达61家。

但是现在,琏升科技似乎遇到了困难,竟然连年化11.5%成本的钱都敢借了。制造业,特别是现在的光伏制造业,怎样才能赚回这11.5%呢?

2023年11月14日,琏升光伏在成都宣布,其全球首条GW级异质结产线正式投产。

01

年化融资成本:4.50%-11.30%

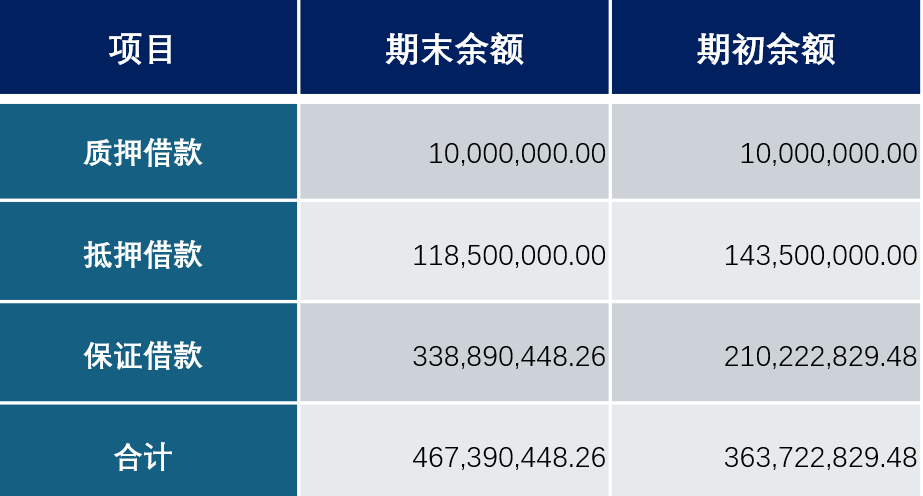

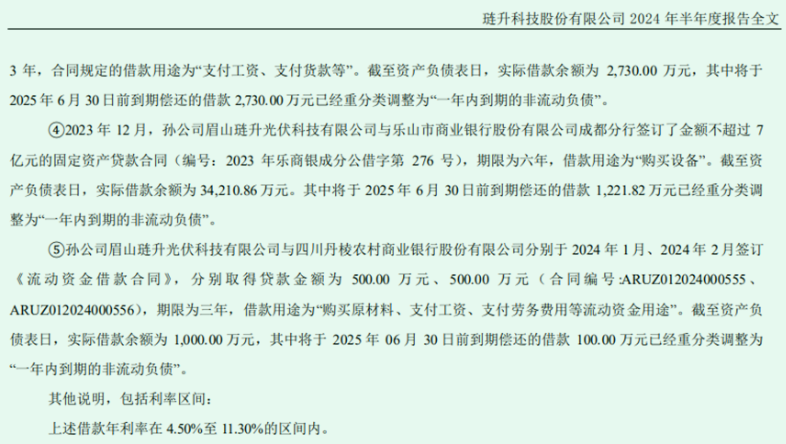

在2024年中报里,琏升科技对长期借款进行了分类说明。出借方包括山东信托、中航信托、兴业银行、乐山商业银行、四川丹棱农村商业银行等。信托的钱有多贵,懂的人自然都懂。

来自琏升科技2024年半年报――长期借款分类;单位:元

从上述表格看,琏升的长期借款中包括质押借款、抵押借款、保证借款,但是没有信用借款。其中,公司半年报还披露上述借款年利率在4.50%至11.30%的区间内。

一般人的第一感觉都是:这个利率水平并不算低。

究竟应该如何客观地评价这个利率水平,我们可以通过对比加以说明:

(1)根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率的法定上限为合同成立时一年期贷款市场报价利率的四倍。2024年3月20日的一年期LPR为3.45%,因此民间借贷利率的法定上限为13.8%。

(2)今年9月5日,国新办举办“推动高质量发展”系列主题新闻发布会消息:“2024年7月末,社会融资规模存量同比增长8.2%,人民币各项贷款余额同比增长8.7%。社会融资成本稳中有降,7月新发放企业贷款加权平均利率为3.65%,新发放个人住房贷款利率为3.4%。”

企业的信用、评级越好,融资成本就越低;反之亦然。那么,琏升科技在什么情况下、向哪家金融机构借款,竟然要承受高达11.30%的年化成本呢?

关键是,即使这么高,琏升科技居然也认了这笔贷款。那么,琏升科技是真的没有办法更低成本融资了吗?另外,在金融机构的眼中,琏升科技的信用究竟有多糟糕?

02

现金短债比:0.43

要盘点琏升科技的财务情况,我们也可以从几个维度考虑:

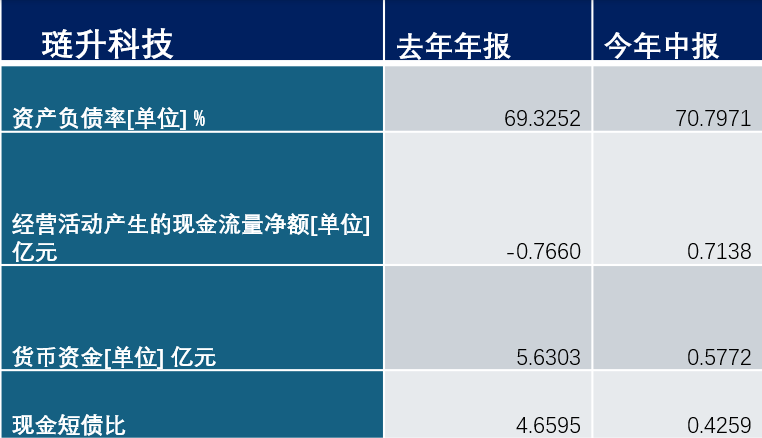

(1)资产负债率超过70%的警戒线。

2023年年末,琏升科技的资产负债率为69.33%。到了今年第2季度末,琏升科技的资产负债率为70.80%。客观地说,虽然今年2季度末,公司资产负债率超过了70%的警戒线,但是放眼整个光伏行业,琏升科技的资产负债率并非特别离谱。

(2)去年年末琏升科技的货币资金为5.63亿元,今年中报只有5772万元。现金短债比由去年年末的4.66,骤降至今年2季度末的0.43。

现金短债比指的是一家企业在一定时期内经营环境下的现金净流量同流动短期负债的比率。短债现金比小于1,说明公司以现金偿债的能力低,短期有一定偿债压力。

从这个指标来看,琏升科技的偿债能力很差。

赶碳号整理

(3)企业负债率高、现金短债比低。若是能有经营性净现金流、能够通过做生意有进项,企业经营也不一定就会有资金链风险之虞。

但是,琏升科技的经营有些乏善可陈:2024年上半年,公司营业收入1.64亿元,同比增长60.13%;归属于上市公司股东的净利润-4242.25万元,同比亏损扩大。

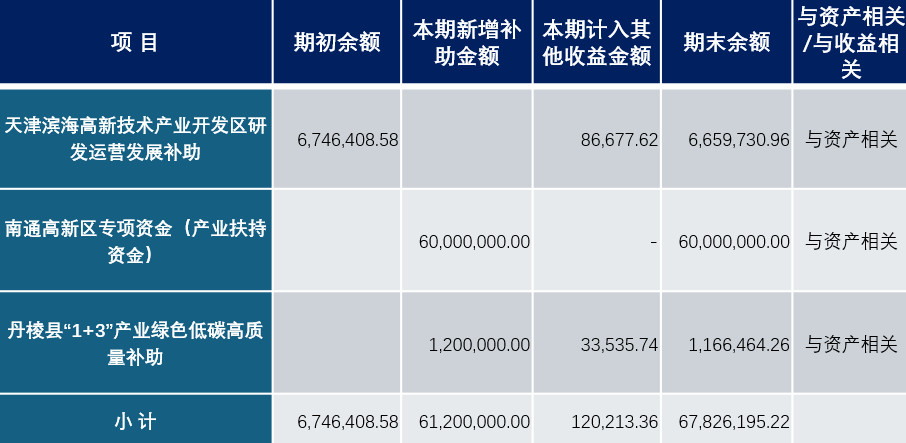

2024年上半年,公司经营活动产生的现金流量净额为7138万元,较上年同期增加661.41%。这看上去是一个很不错的指标。但是,公司中报披露的原因又给投资者浇了盆冷水:“主要系公司本期收到的政府补助款增加所致。”

没有内生增长,只靠外部输血,琏升科技,还能坚持多久呢?

来自琏升科技2024年半年报――涉及政府补助的项目

03

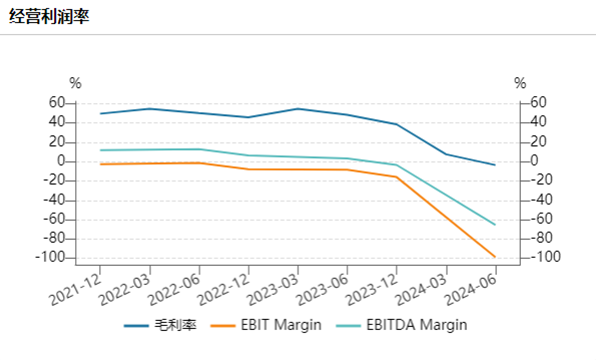

毛利率:-49.68%

跨界光伏的新人们,没有赚到钱被剁手的大有人在,悬崖勒马、断臂止损的也有不少。但是,像琏升科技这样的毛利率,在光伏圈似乎还没有。

2024年上半年,公司来自光伏的营收入收入占比为51.26%。9月3日,琏升科技公告,拟公开挂牌转让厦门三五互联信息有限公司100%股权及部分商标的议案。

那么,琏升科技的光伏业务究竟做得怎么样呢?我们可以参见2024年4月《关于对琏升科技股份有限公司的年报问询函的回复公告》。当时,交易所问询函就要求公司说明光伏电池片业务毛利率的合理性。

去年年报披露,琏升科技的光伏电池的毛利率14.32%。琏升科技回复自然是振振有词。

但是赶碳号通过与光伏电池同行的对比,认为琏升科技的毛利偏高,与行业水平相悖。很快,“优秀的毛利率”在中报的时候就兜不住了。

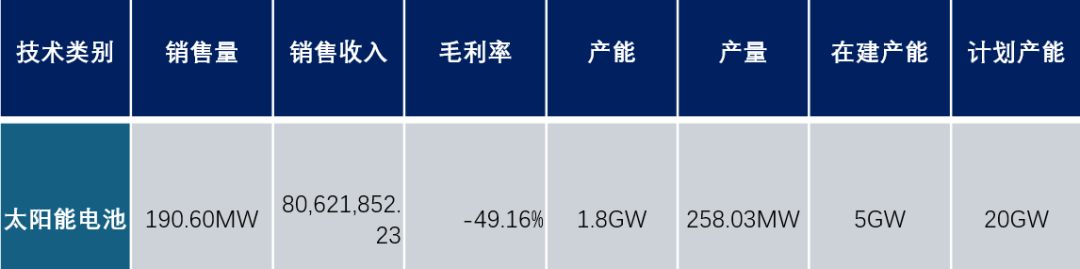

(1)中报披露,太阳能电池及组件的毛利率为-49.68%。这应该是同期所有光伏企业公开披露的最差光伏毛利率了。

来自琏升科技2024年半年报――占公司营业收入或营业利润10%以上的行业情况

(2)从公司中报来看,今年上半年光伏电池的毛利率只有-49.16%。

来自2024年琏升科技的中报

(3)琏升科技去年下半年已经建成的电池产能有3.8GW,上半年理论产能为1.9GW。若是以表格中的1.8GW计算,上半年实际产量为258.03MW,那么琏升科技的开工率只有14.34%。

这样看的话,琏升科技已经尽可能地少开工、控制亏损了。

那么,为什么会亏损这么多呢?

公司在中报中解释:“本期太阳能电池及组件毛利率较上年同期减少49.68%,主要系公司新业务太阳能电池自2023年下半年投产所致。”

这很难解释得通。

琏升科技中报提到:“2022年12月启动转型布局异质结(HJT)电池项目建设。公司目前已投建两大异质结电池项目生产基地,分别位于四川省眉山市丹棱县(设计产能8GW)、江苏省南通市高新区(设计产能12GW)。截至本报告期末,公司已投建眉山丹棱基地标准产能3.8GW。江苏南通基地12GW高效异质结电池片一期3GW项目正在建设中。”

在去年下半年和今年上半年,琏升科技都只有眉山丹棱基地3.8GW的产能(2023年8月首片电池下线)。

去年下半年,琏升科技能取得整个电池最高的毛利率,今年上半年又为什么一下子又创下全行业最差的毛利率?

是琏升科技技术退步了,市场的竞争力变差了,还是行业变化让琏升被迫交出一份最差答卷?

04

神秘的资本系族:唐光跃、黄明良与王新

琏升科技目前出现在公众视野中的,并不是上市公司董事长黄明良,而是是眉山琏升的董事长王新,其公开信息如下:

王新,1974年出生,中国国籍,本科学历。2016年3月起至今担任匹川新鸿兴集团有限公司法定代表人、董事长,2023年1月起至今担任眉山琏升光伏科技有限公司法定代表人、董事长。现任海南琏升科技有限公司董事、天津三五互联移动通讯有限公司董事长、江苏琏升科技有限公司法人、董事长,绵阳巨星永磁材料有限公司董事,巨星新材料有限公司董事,深圳跨境电子商务有限公司法人、总经理、董事长,四川新鸿兴天府实业有限公司法人、总经理。

王新任职的巨星永磁和巨星新材,实控人都是资本大佬、巨星集团创始人唐光跃。

唐光跃,巨星集团董事长

巨星集团、和邦集团、海天股份、德胜集团……都是四川知名企业,背后掌门人唐光跃、贺正刚、费功全、宋德安等人也都在当地叫得上名号。2014年,成都乐山商会正式成立,人称“乐山帮”。唐光跃,就是会长,乐山帮的帮主。

唐光跃相当不简单,他是永祥股份的创始人。公开信息显示,唐光越,生于1957年,大专学历,先后在乐山市五通桥区辉山供销社、乐山市五通桥区农资集团公司等企业任职。

1994年,唐光跃创办巨星集团,主营业务是饲料和畜禽养殖。如今巨星集团已发展成一家以农业产业化为核心的国家级龙头企业,拥有国家生猪核心育种场,位列中国畜牧业百强,也是四川省民营企业百强之一。

下面,唐光跃浓墨重彩的一笔出现了。

2002年,唐光跃牵头成立了乐山永祥树脂有限公司,进军化工领域。而乐山永祥树脂所从事的氯碱化工,正是三氯氢硅的上游。三氯氢硅是光伏产业链上游原材料多晶硅的主要原料。

2004年9月,通威集团以6100万元入股永祥树脂50%股份,并于2007年5月与巨星集团共同设立四川永祥股份。通威集团与巨星集团股权占比分别为50.1%和46.38%。

2008年5月,通威股份进军光伏行业,以现金1.91亿元从母公司通威集团(收购48%)及巨星集团(收购2%)手中,收购了永祥股份50%股权,成为后者最大股东,并扩产原有三氯氢硅业务以及增加多晶硅业务。

2015年,由于国内大力发展光伏产业,通威股份发股收购永祥股份99.999%股份,估值20.1亿,其中巨星集团持有的15.84%作价3.18亿。唐光跃由此入股通威股份,占比3.47%,后逐步减持,并于2019年彻底退出。

2020年4月起,福建省首家创业板上市公司――三五互联,其控股股东龚少晖的股权陆续被冻结法拍。

2021年7月29日,巨星集团联合海南水华成立海南巨星(现更名为“海南琏升科技”),于同年9月28日以1.3亿拍下三五互联5.81%股份,并将认购三五互联的定向发股,交易后海南巨星将持股27.55%,成为控股股东。彼时海南巨星由巨星集团持股49.5%,公司注册资金2亿。

不过,上述定增由于定价太低、海南巨星成立时间过短、且无实际收入等原因,被交易所质询,后以失败告终。

2022年12月,海南巨星曲线入股,再次通过法拍获得三五互联8.3%股份,作价1.9亿。海南巨星两次法拍共计获得14.11%股权,加上第四大股东万久根将5.20%股权的表决权代行委托,拥有 19.31%的表决权,成为控股股东。

此时,大股东以及实控人变为自然人黄明良,巨星集团持股仅剩19.47%的股份,因此三五互联的实控人也变更为黄明良、欧阳萍夫妇。

与唐光跃一样,三五互娱实控人黄明良也是一位在四川发家的商界大佬。黄明良本科毕业于西南交通大学,后在四川大学攻读硕士。他以地产起家,在成都开发建成了蜀郡、星宸国际、中铁信托大厦、天府智谷元宝山创新科技园等重量级项目。2016年,黄明良开始将目光转向医药,创建了远泓生物。在2020年巨星农牧收购案中,黄明良旗下的星晟投资同样获得上市公司5.25%股份。

2022年12月26日,三五互联投资建设“5GW超高效异质结(HJT)电池5G智慧工厂”项目,并于2023年9月11日改名琏升科技,变更经营范围,正式从软件应用及服务跨界光伏。

编审及统稿:侦碳