渤小海伴您读研报之鼎龙股份

一、公司简介

公司成立于2000年,2013年开始研发CMP抛光垫产品并且收购珠海名图启动PI研发项目,又于2017年开启CMP抛光液研发项目。公司目前重点聚焦于半导体创新材料领域中,具体包含半导体制造用工艺材料、半导体显示材料、半导体先进封装材料三个细分板块,并持续在其他相关应用领域的创新材料端进行拓展布局,是国内CMP抛光垫和打印耗材的龙头企业,已发展成为湖北省、长三角、珠三角等三地区产研布局的企业集团。

公司产品矩阵

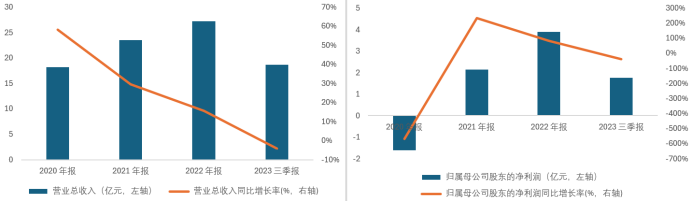

公司营业收入持续增长。公司营收由2016年的13.06亿元上升至2022年的27.21 亿元,CAGR为13.01%。2023Q1-Q3公司实现营业收入18.73亿元,同比-4.24%,归母净利润1.76亿元,同比-40.21%。2023Q1-Q3公司收入小幅下滑的原因主要为抛光垫下游需求阶段性萎靡,同期归母净利润下滑的原因主要为公司加大研发投入所致。随着CMP抛光垫下游需求逐步回暖,预计公司业绩环比有望持续改善。

2020-2023Q3公司营业总收入、

归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind二、行业情况

2.1半导体材料

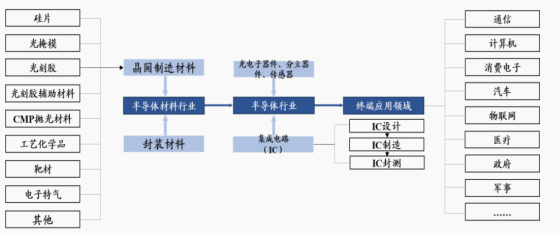

半导体材料贯穿芯片加工全过程,是产业链的重要一环。根据在产业链中应用环节的不同,半导体材料可划分为前端晶圆制造材料和后端封装材料。其中,晶圆制造材料主要包括硅片、掩膜版、电子特气、光刻胶、工艺化学品、研磨液、靶材等,封装材料主要包括引线框架、封装基板、陶瓷材料、键合金丝、切割材料等。从需求端的角度,中长期来看,半导体材料需求主要受到下游终端景气度、相关设备投资额和增速的影响。

半导体材料产业链示意图

资料来源:华经产业研究院

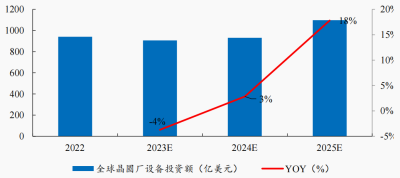

资料来源:华经产业研究院2024年全球晶圆厂设备投资回暖,有望带动相关材料需求。2023 年全球晶圆厂设备支出将同比-4%,从2022年的941亿美元的历史高位降至905.9 亿美元,此次设备投资额降低主要源于半导体市场的周期性收缩。但是,至2024年,SEMI预计全球晶圆厂设备投资将回暖至931.6亿美元,同比+3%。随着全球晶圆厂设备投资额的回升,有望带动全球集成电路相关材料需求增长。

全球晶圆厂设备投资额在2024 年止跌回升(亿美元、%)

资料来源:SEMI

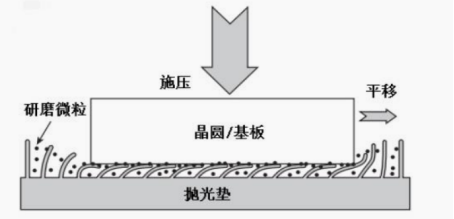

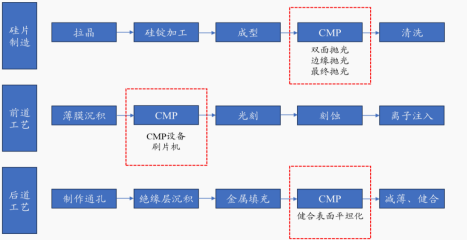

资料来源:SEMI化学机械抛光(CMP)是一种用于处理硅晶圆或其他衬底材料的表面平坦化技术。CMP设备包括抛光、清洗和传送三个模块。在抛光过程中,抛光头将晶圆的待抛光面与粗糙的抛光垫接触,并通过让研磨液填充在研磨垫的空隙中,使圆片在研磨头的带动下高速旋转,与研磨垫和研磨液中的研磨颗粒相互作用,实现全局平坦化。由于当前集成电路元件采用多层立体布线,因此集成电路制造的前道工艺需要进行多次循环,并且随着芯片尺寸的减小,对表面平整度的要求也越来越高。在这个过程中,CMP技术是实现晶圆表面平坦化的关键工艺,也是推进集成电路制造中工艺节点升级的重要环节。

CMP抛光原理图

资料来源:华经产业研究院

资料来源:华经产业研究院集成电路制造是CMP工艺的主要应用场景。在集成电路制造过程中,CMP主要用于多层立体布线中的平坦化,确保各层之间的良好连接和信号传输。在封测环节中,CMP工艺被广泛应用于先进封装领域,包括硅通孔(TSV)技术、扇出(Fan-Out)技术、3DIC等都将用到大量CMP工艺。

CMP应用范围广泛

资料来源:华经产业研究院

资料来源:华经产业研究院抛光垫是CMP实现平坦化的核心部件。抛光垫是一种柔软疏松的材料,抛光垫的作用主要有存储和运输抛光液、排出抛光过程中产生的废物、去除机械负荷保证抛光的平稳进行。抛光垫的参数指标,如材质硬度、弹性、压缩比等都起到重要作用,同时,其表面结构和表面粗糙度可通过影响抛光液流动和分布,来影响抛光效率和平坦性指标。

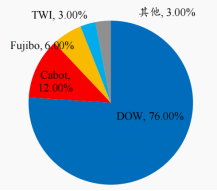

全球抛光垫方面市场呈现寡头垄断的格局。行业基本为美日企业所垄断。国内厂商以鼎龙股份为代表,在CMP抛光垫产品方面,公司是国内唯一一家全面掌握CMP抛光垫全流程核心研发技术和生产工艺的CMP抛光垫供应商,确立CMP抛光垫国产供应行业领先地位。

2022 年全球 CMP 抛光垫市场份额集中(%)

资料来源:集成电路材料研究公众号

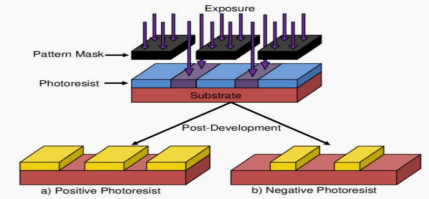

资料来源:集成电路材料研究公众号光刻胶是光刻工艺中的核心材料,具有极高的技术壁垒。在光刻工艺中,光刻胶被涂抹在衬底上,光照或辐射通过掩膜板照射到衬底后,光刻胶在显影溶液中的溶解度便发生变化,经溶液溶解可溶部分后,光刻胶层形成与掩膜版上完全相同的图形,再通过刻蚀在衬底上完成图形转移。华尔街见闻数据显示,2019年光刻工艺的成本约占整个芯片制造工艺的35%,耗时占整个芯片工艺的40%~60%。光刻胶是驱动半导体产品性能提升的关键性材料,由于生产工艺复杂,对纯度要求高,需要长期的研发积累,具有极高的技术壁垒。

光刻胶工作原理复杂,具有较高技术壁垒

资料来源:新材料在线

资料来源:新材料在线光刻胶下游需求广泛,集成电路、显示面板和PCB占主导。从光刻胶产业链的角度来看,光刻胶上游原材料为各类基础化工产品,主要包括感光树脂、增感剂和单体。光刻胶下游为印刷电路板、液晶显示屏和IC芯片,广泛应用于消费电子、家用电器、汽车电子等行业。

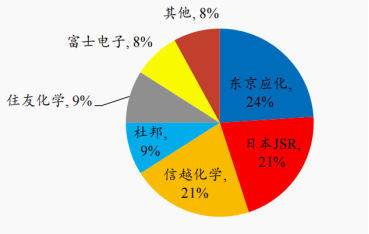

全球光刻胶市场集中度高,寡头垄断竞争格局基本形成。2022年全球光刻胶行业集中度CR4达到了75%,基本形成了寡头垄断的竞争格局。从企业端来看,目前全球光刻胶市场主要被日本和美国公司垄断,其中日企全球市占率超80%,处于绝对领先地位,尤其是在高端光刻胶领域,这种寡头垄断格局更加显著,我国企业依旧任重而道远。

2022 年全球光刻胶行业市场被海外寡头垄断(%)

资料来源:材料智链公众号

资料来源:材料智链公众号三、公司竞争优势

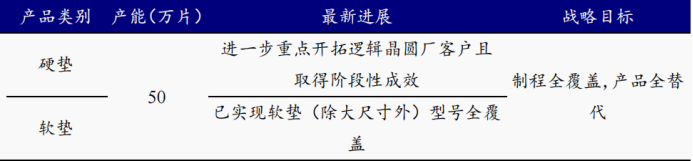

公司是国内唯一一家全面掌握抛光垫全流程核心研发和制造技术的 CMP 抛光垫国产供应商,深耕抛光垫行业多年。公司产品已经进一步扩展至逻辑芯片,在客户端验证取得积极成效。软垫方面,已实现软抛光垫产品(除大尺寸产品)型号全覆盖,目前是全球首家型号全布局的软抛光垫工厂。产能方面,公司在武汉本部一、二期合计拥有抛光垫产能 30 万片/年,潜江三期拥有抛光垫产能 20 万片/年,公司抛光垫总产能达 50 万片/年,规模化优势显著。此外,公司建立了一系列完整有效的抛光垫检测方法和原材料的评测方法,不断优化和改善,得到客户广泛认可;过程控制方面,公司充分运用质量管理工具,建立预警系统,为产品改善,异常追溯提供准确有效的数据支撑。

公司产品日趋完善

资料来源:公司公告

资料来源:公司公告公司抛光液业务快速发展,下游客户验证顺利,处于快速放量阶段。公司布局开发近40种抛光液产品,目前正全面开展全制程CMP抛光液产品的市场推广及验证导入,多品类布局使得公司抛光液的配套能力更强。此外,公司已实现抛光液上游核心原材料研磨粒子的自主制备,打破国外研磨粒子供应商对国内CMP抛光液生产商的垄断供应制约,研磨粒子自主供应保障了公司抛光液产品供应链的安全、稳定、经济性。

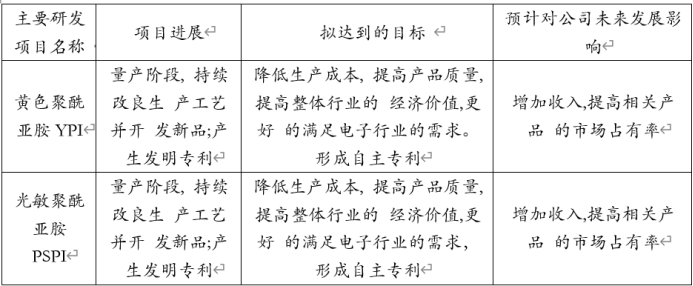

大力发展半导体光刻胶业务,综合实力全国领先。2023 年 12 月 25 日,公司发布公告称,拟对潜江新材料实施增资并以增资扩股方式引入两家员工持股平台及一家新进投资方共同投资建设年产 300 吨 KrF/ArF 光刻胶产业化项目。该项目是公司有机合成平台和高分子合成平台上多年的技术积累,以及 OLED 显示用光敏聚酰亚胺 PSPI 的研发和产业化经验的延伸,因此公司研发半导体光刻胶的综合实力全国领先。

半导体显示材料打破市场垄断实现行业领先。公司经过十余年坚持不懈的产品攻关,已于2023Q3成为国内部分主流面板客户YPI、PSPI的第一供应商,确立YPI、PSPI产品国产供应领先地位。在YPI产品方面,公司是国内唯一一家拥有千吨级、超洁净、自动化YPI产线的企业,是国内唯一实现量产出货的YPI供应商,全年持续获得国内各核心客户的G6线订单,市场份额不断提升;在PSPI产品方面,是国内唯一一家在下游面板客户验证通过,打破国外友商十余年来的绝对垄断,并在2022Q3实现批量出货的企业。

公司高端先进项目的研发进度

资料来源:公司公告

资料来源:公司公告(转自:渤海证券财富管理)