323亿营收背后,利润暴跌近半!蓝色光标为何越赚越“穷”?

“中国公关第一股”蓝色光标,如今正深陷增收不增利的困境之中。

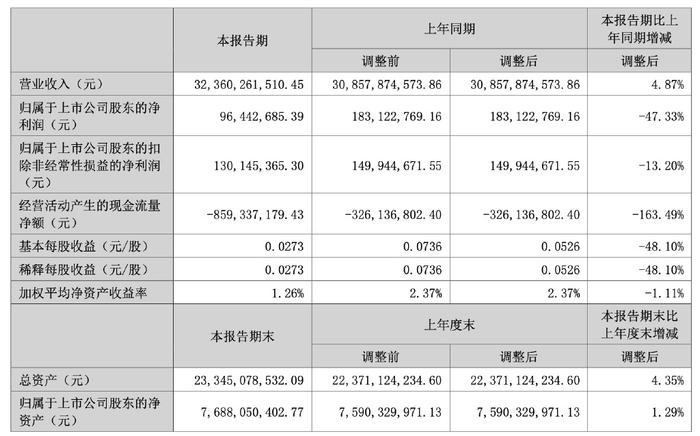

近期,蓝色光标(300058)公布了半年报。数据显示,2025 年上半年,公司实现营业收入 323.6 亿元,同比增长 4.87%;然而,归母净利润仅为 9644.27 万元,同比大幅下降 47.33%;扣非净利润为 1.3 亿元,同比下降 13.20%。与此同时,经营活动产生的现金流量净额为 -8.59 亿元,相较于上年同期的 -3.26 亿元,降幅明显。蓝色光标解释称,随着出海业务收入不断攀升,客户回款与媒体付款同步增加,但客户回款账期长于媒体采购付款,这一资金周转时间差导致了经营活动现金流量净额的下降。

在业务板块方面,蓝色光标上半年全案推广服务收入为 36.64 亿元,同比下降 27%;全案广告代理收入为 16.91 亿元,同比下降 17.43% 。公开资料显示,蓝色光标是一家在大数据和社交网络时代,致力于为企业智慧经营全面赋能的营销科技公司。其旗下业务板块丰富,涵盖全案推广服务(数字营销、公共关系、活动管理等)、全案广告代理(数字广告投放、中国企业出海广告投放代理等)以及元宇宙相关业务(虚拟人、虚拟物、虚拟空间以及 xR 影棚) 。

回顾 2024 年,蓝色光标全年实现营业收入 607.97 亿元,同比增长 15.55%,营收创下历史新高。但令人遗憾的是,公司却出现净亏损 2.91 亿元,同比下滑幅度高达 349.32%。对于亏损原因,蓝色光标在年报中指出,主要是因为在业务拓展进程中,加大了对新兴业务的投入,同时部分客户信用风险上升,使得应收账款坏账损失增加 。

今年 6 月,蓝色光标董事会审议通过发行 H 股并在香港联合交易所主板上市的议案。公司表示,此举旨在深入推进 “发展全球化” 战略部署,打造国际化资本运作平台,加速构建国内国际双循环格局。此次发行 H 股数量不超过发行后总股本的 15%,并可能授予不超过 15% 的超额配售权 。

值得关注的是,蓝色光标股权结构呈现高度分散状态。2024 年年报显示,截至当年 12 月 31 日,拉卡拉支付股份有限公司持股 4.13%,赵文权持股 3.96%,张建成持股 2.4%,孙陶然持股 2.19%,西藏鼎鑫投资管理有限公司持股 1.42% 。再看 2025 年半年报,截至 6 月 30 日,赵文权持股比例仍为 3.96%,拉卡拉支付股份有限公司持股降至 3.93%,中国工商银行股份有限公司-易方达创业板交易型开放式指数证券投资基金持股 2.5%,孙陶然持股 1.56% 。对比发现,拉卡拉在上半年减持了 0.2 个百分点,赵文权重新成为公司最大单一股东,孙陶然持股比例下降 0.63 个百分点,张建成退出前十股东行列 。

蓝色光标作为行业内的知名企业,曾经的辉煌有目共睹。然而当下,增收不增利的困局、现金流的压力以及股权结构的变动,都成为其发展道路上的挑战。面对这些难题,蓝色光标如何在后续发展中破局,调整业务策略,优化现金流管理,稳定股权结构,将成为市场关注的焦点。其未来能否重回盈利增长的轨道,在激烈的市场竞争中持续保持优势,还需时间给出答案 。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65475.html