【开源非银】东方财富2024年报点评:证券市占率提升,持续深化AI+金融战略布局

(来源:超阅非银)

证券市占率提升,持续深化AI+金融战略布局

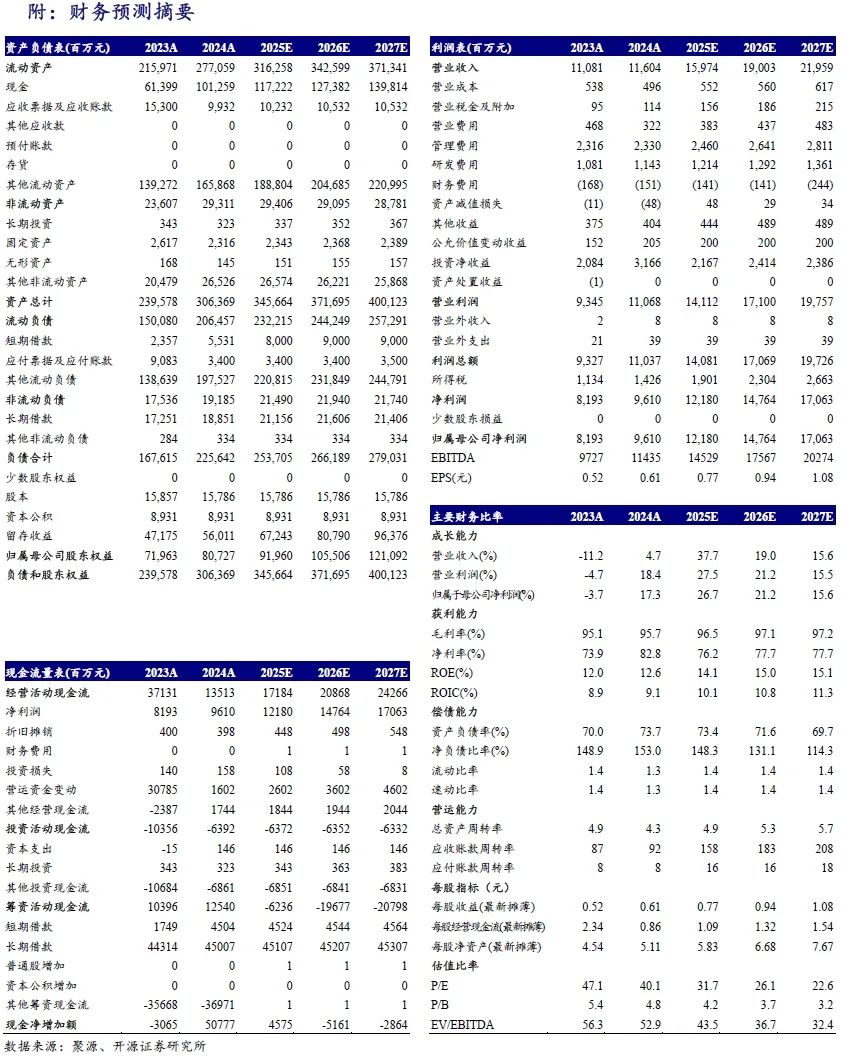

2024年公司营总收/归母净利润为116/96亿元,同比+4.7%/+17.3%,4季度净利润36亿,同比+80%,环比+80%,符合我们预期。全年公司经纪和两融市占率进一步提升,自营同比高增支撑业绩,代销收入同比承压。考虑市场交投活跃,我们上修2025、2026年归母净利润预测至122/148亿元(调前122/141),新增2027年预测值171亿元,对应EPS为0.8/0.9/1.1元。当前股价对应2025-2027年PE 31.7/26.1/22.6倍。个人投资者交易活跃的环境下,公司证券市占率有望超预期增长,beta弹性优于传统券商。公司深化“AI+金融”战略布局,加强AI研发力度,自主研发的“妙想”金融大模型在多模态衍生、金融智能体构建等技术领域取得一系列成果,看好AI应用落地,维持“买入”评级。关注公募基金渠道费率改革政策。

4季度基金代销收入环比增长,ETF摊薄影响导致基金保有市占率下降

(1)2024年基金代销收入28.4亿元,同比-22%,预计受公司权益基金保有规模下降以及管理费率下降对尾佣率影响。单4季度代销收入7.6亿元环比+14%,股市向好驱动基金申赎费增加以及权益基金保有规模增加支撑尾佣收入。(2)2024年末公司非货基销量10867亿元,同比+20%支撑公司前端申赎费收入,我们估算非货基销售额市占率达5.7%,较2023年-1.0pct。(2)2024年末天天基金权益/非货保有规模为3824/6114亿元,同比-5%/+11%,较2024中报+11%/+11%,期末权益/非货保有市占率4.80%/3.18%,较年初-1.1/0.2pct,预计主要受ETF摊薄影响。考虑到权益基金管理费率调降的影响,预计天天基金2024年尾佣收入承压。

经纪和两融市占率进一步提升,持续深化AI+金融战略布局

(1)2024年公司证券经纪净收入51.4亿元,同比+20%,市场日均股基成交额同比+23%。公司股基成交额市占率4.10%,同比+0.09pct保持增长,我们测算净佣金率(剔除代销金融产品收入)万2.0同比-4%,佣金率下降主要受席位佣金同比下降影响。(2)利息净收入23.8亿元,同比+7%,两融市占率3.10%(不含孖展),较年初+0.26pct,保持增长。(3)投资收益(含公允价值变动损益)33.7亿元,同比+51%,年化投资收益率3.9%,同比+0.8pct,固收自营业务受益于债市高景气。期末金融投资资产836亿,环比-15%,同比+14%。(4)销售、管理和研发费用3.2/23.3/11.4亿,同比-31%/+1%/+6%。(5)AI方面,公司充分整合金融领域AI+数据的复合能力,结合“妙想”金融大模型等创新成果,通过构建多个AI应用模块,实现了从信息获取、整合、分析到应用的完整闭环,以AI赋能金融生态提质增效,为用户创造更多价值,助力金融行业数智化创新升级。

风险提示:市场波动风险;基金渠道降费政策不确定性;市占率提升不及预期。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

研究方向:保险、多元金融等

个人履历:对外经济贸易大学经济学硕士,2023年7月加入开源证券研究所,主要负责券商、交易所、支付科技等领域研究。

邮箱:tangguanyong@kysec.cn

证书编号:S0790123070030

研报首次发布时间:2025.3.15