擒获100亿订单,当升科技,猛攻固态电池!

2004年,iPhone4重新定义了“手机”。

如今,固态电池也正重塑着“电池”!

2027年,是国内诸多固态电池中游厂商实现全固态电池小批量生产的一年。宁德时代、比亚迪、国轩高科等的相关产品都计划在彼时亮相。

随着量产倒计时的逼近,上游做材料的企业也争分夺秒扩建产能,力图跟得上中游制造商呼啸而来的需求。

这其中,当升科技最为“拼命”。

2025年前三季度,当升科技豪掷了9.46亿投入在芬兰和四川攀枝花等基地的建设,金额不仅远超以往任何时期,更照亮了公司背水一战的野心。

那么,当升科技何来底气“疯狂”扩产?

因为当升科技死磕固态电池材料端“痛点”,攻克了两大技术难题,具备“进攻”条件。

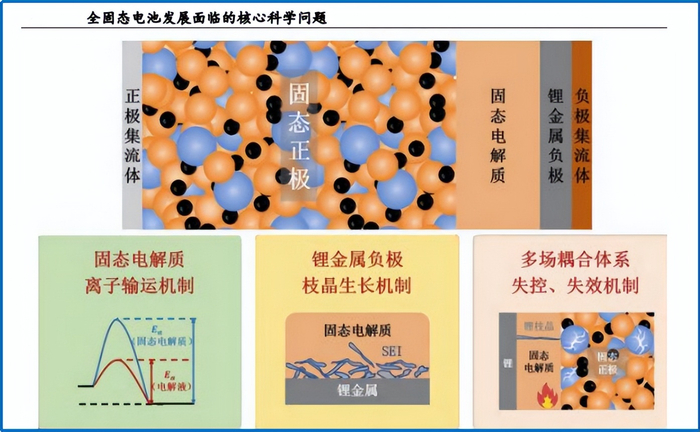

首先,固-固界面难题。

全固态电池的落地之所以步履维艰,生产工艺繁杂、制造成本高只是一方面,真正难啃的“硬骨头”藏在材料层面,尤其是正极与电解质之间的“固-固界面”问题。

一方面,在固态体系中,电解质与电极之间是刚性接触,实际有效接触面积小、容易产生微孔,导致界面阻抗大幅上升,锂离子传输效率低。

另一方面,在长期充放电过程中,电解质与正极材料之间容易发生副反应,生成锂枝晶或高阻抗钝化层,严重影响电池的循环寿命与安全性能。

尽管不少电池企业都宣称在全固态领域取得突破,但能清晰披露具体“固-固界面”解决方案的却凤毛麟角。

当升科技,就是这少数企业之一。

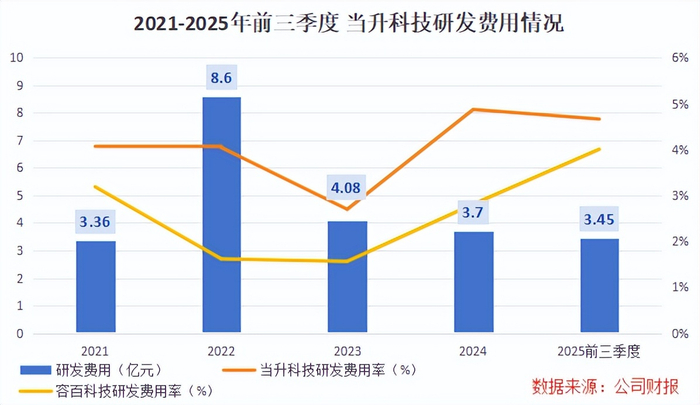

公司很早就锁定了氧化物电解质路线,始终保持高强度研发。2021-2025年前三季度,其累积投入了研发费用23.19亿,研发费用率显著高于同行容百科技等。

持续的研发下,当升科技在2023年就开发出了与氧化物电解质匹配的高活性、低应变正极材料,后又通过构建双相复合技术,在正极颗粒表面形成了稳定、低阻的离子传导通道。

然后在工艺上,公司使用“一步法”涂覆,将正极层与电解质层一体化成型,大幅降低界面阻抗,从而兼顾高能量密度与长循环寿命。

这一方案不仅提升了界面接触密度,更从源头上抑制了副反应的发生。

可以说,当升科技在“固-固界面”问题解决上是当仁不让的“领头羊”,为2027年的全固态电池量产奠定了材料基石。

其次,正极材料难题。

当前,固态电池正极材料的主流选择集中在三元材料、磷酸铁锂、锰酸锂等体系,其核心都离不开镍、钴、锰、锂等关键金属元素。

在正极材料企业中,选择主攻“三元材料”(镍、钴、锰)的占大多数,比如当升科技的“老朋友”――容百科技。2025年上半年,容百科技三元正极材料营收占比高达96.62%。

然而,三元材料虽性能优异,却存在着“鱼与熊掌不可兼得”的难题:镍高则寿命短,钴价太昂贵,锰多则能量不足。

尽管行业试图通过“高镍化、去钴化”来寻找出路,但在安全性与电解液匹配等核心痛点上的进展依然有限。

正是在这样的背景下,当升科技选择了跳出“三元”内卷,转向多元材料。

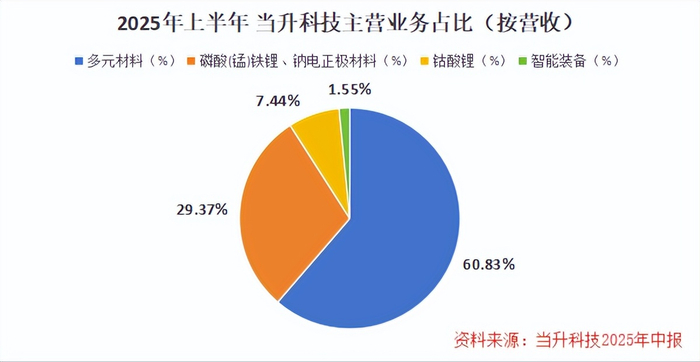

目前,当升科技的主营业务涵盖多元材料、磷酸(锰)铁锂、钠电正极材料及钴酸锂等四大方向,2025年上半年,多元材料以60.83%的营收占比稳居主力。

多元材料的解决思路是,在三种“主菜”之外,加入一点“调料”――铝等,其作用就是在不牺牲电池性能的前提下加固结构、提高安全性。

听起来简单,但这条路并非没有门槛。

它最大的难点在于,如何在大规模量产中,实现对四种及以上元素的精准调控与均匀分布,就像不仅要炒出一盘好菜,还要确保每一口都层次分明且恰到好处。

当升科技便率先解决了这些问题。2024年,公司已经实现了高电压多元材料体系中5-9系的全覆盖。

其中,全固态电池用超高镍多元、超高容量富锂锰基等材料的供货能力均已突破20吨级。

商业化进程同样蹄疾步稳。2025年上半年,当升科技已与LG新能源、SK on等全球动力电池头部企业锁定了未来三年超百亿元的订单。

到了11月,公司又宣布,其全固态电池材料“已成功切入比亚迪、一汽等主流车企供应链”。

更重要的是,技术门槛一旦建立,往往伴随着可观的产品溢价和利润空间。多元材料正是如此,它比传统的三元材料更“赚钱”。

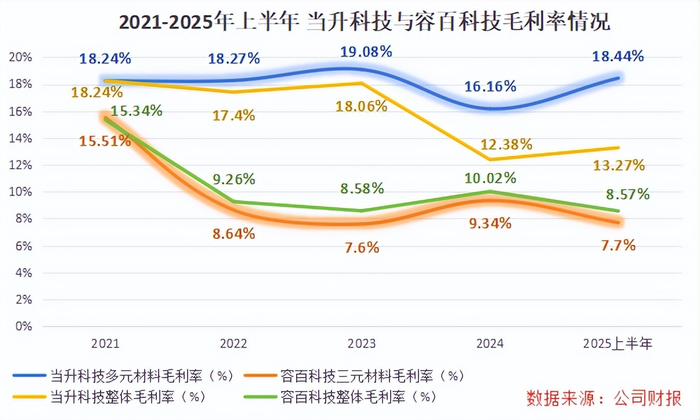

数据最能说话,2021-2025年上半年,当升科技的多元材料毛利率大多数时间维持在18%以上,优异的技术溢价能力,成功带动公司整体毛利率稳定在12%以上。

反观容百科技,其三元产品毛利率自2022年起便回落至10%以下,这也直接导致了公司整体毛利率在10%左右徘徊。

因此,前有领先的技术实力作为护城河,后有可观的盈利空间作为推进器,当升科技要想实现更强劲的业绩增长,几乎只差扩产这临门一脚了。

最后,总结一下。

可以说,当升科技这场扩产豪赌,赌的不是盲目自信,而是实打实的技术底气。它一手攥着破解“固-固界面”的独门工艺,一手握着更赚钱、更安全的多元材料体系。

这两张王牌,不仅让当升科技提前卡住了全固态电池的材料端“咽喉”,更让它有资格在产业变革前夜抢占未来市场的制高点!