易成新能:预计2023年净利同比下降87.57%-90.68%

中证智能财讯 易成新能(300080)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润4500万元至6000万元,同比下降87.57%-90.68%;扣非净利润预计0元-500万元,同比下降98.89%-100%。以1月30日收盘价计算,易成新能目前市盈率(TTM)约为150.52倍-200.69倍,市净率(LF)约1.53倍,市销率(TTM)约0.82倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

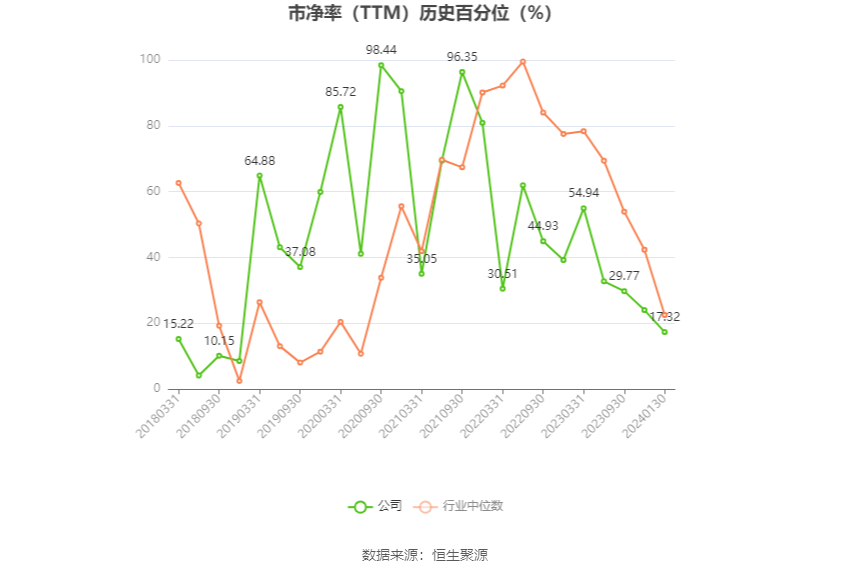

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司专注于新能源、新材料行业,产业布局涵盖“光伏、储能及碳材料产业”。涉及新能源行业主要业务有:高效单晶硅电池片、光伏电站的投资建设运营、锂离子电池的生产与销售和全钒液流储能电站开发建设运营;涉及新材料行业主要业务有:超高功率石墨电极、负极材料的生产与销售。

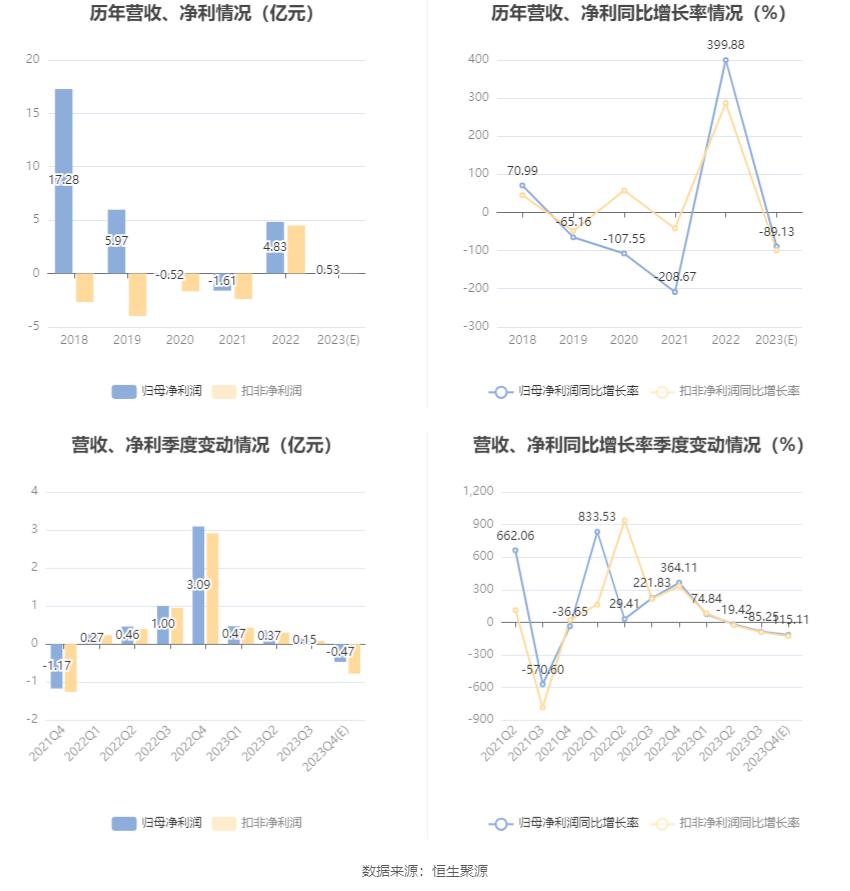

本报告期业绩与上年同期相比下降的主要原因如下,2023年石墨电极下游电弧炉炼钢企业开工率不足,石墨电极行业供大于求,导致石墨电极产品量价齐跌,公司针状焦生产线开工率不足,炭素业务盈利能力大幅下滑。2023年负极材料头部企业行业集中度进一步提升,对负极材料、石墨化加工价格冲击较大,公司负极材料、石墨化加工毛利率下降较多。2023年锂电池产品价格持续下跌,利润空间严重压缩,出口订单明显减少,开工率严重不足。为推动光伏电池片项目技术改造,加快光伏组件材料项目、负极材料项目、光伏电站等项目建设,公司采用银行借款和融资租赁的形式购买生产设备、导致财务费用增加。预计非经常性损益对当前净利润的影响金额约为5700万元,主要系政府补助对业绩的影响。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。