电池片业务大幅缩水 易成新能上半年净利润同比下滑623%

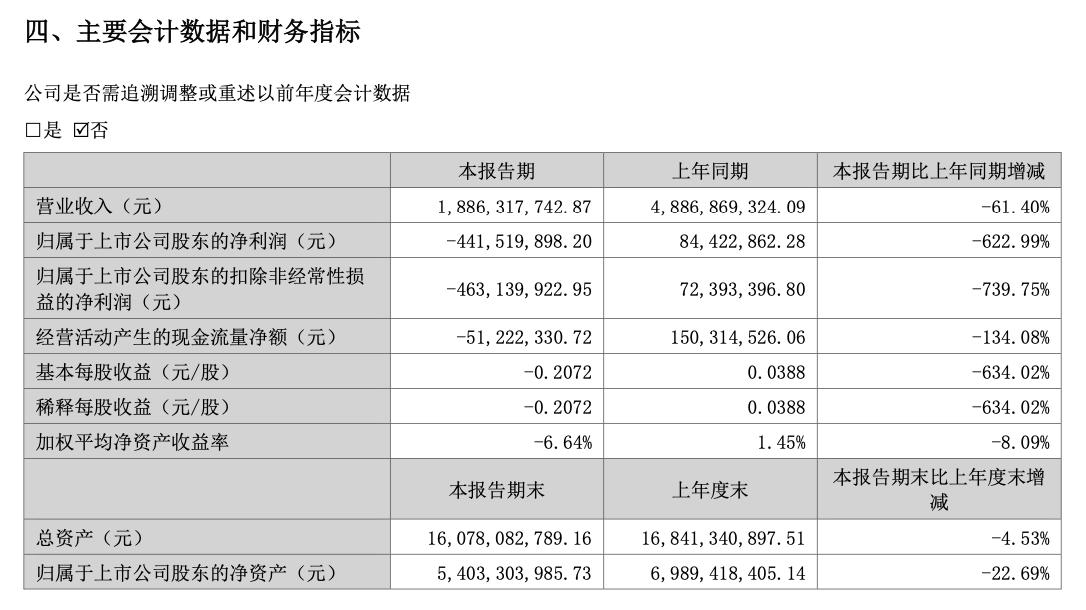

大河网讯 8月27日晚间,易成新能披露2024年上半年报告。半年报显示,2024年上半年,公司实现营业收入18.86亿元,同比下降61.40%;归属于上市公司股东的净利润亏损4.42亿元,同比由盈转亏,净利润同比下降622.99%。

截至期末,公司总资产160.78亿元,较上年度末减少4.53%;归属于上市公司股东的净资产54.03亿元,较上年度末减少22.69%。

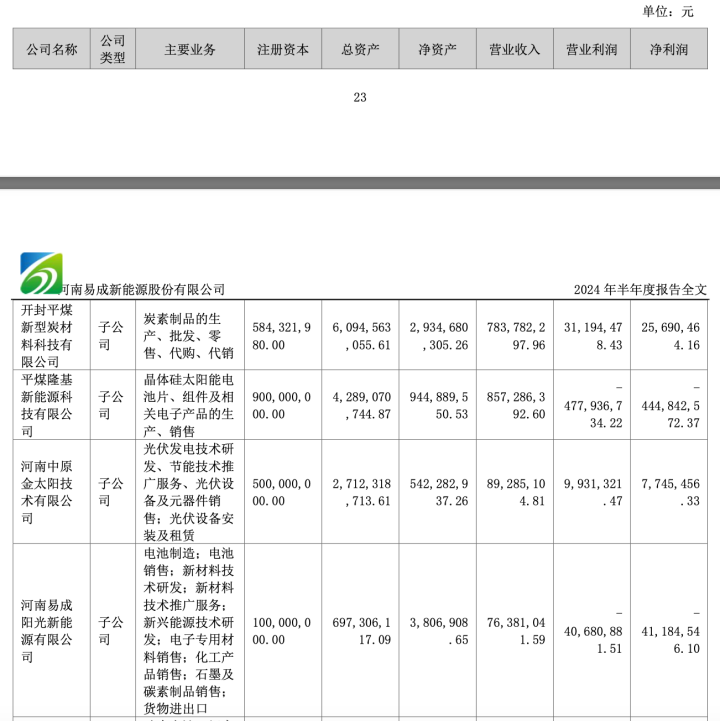

对于公司各项经营指标大幅下滑,易成新能称,主要是其控股子公司平煤隆基的电池片业务大幅缩水所致。近年来,受光伏行业阶段性供需失衡、新技术迭代、产业链价格持续下行、海外贸易壁垒等因素影响,平煤隆基主动降低产量,净利润出现较大亏损,导致经营业绩不及预期,对上市公司的整体盈利造成不利影响。

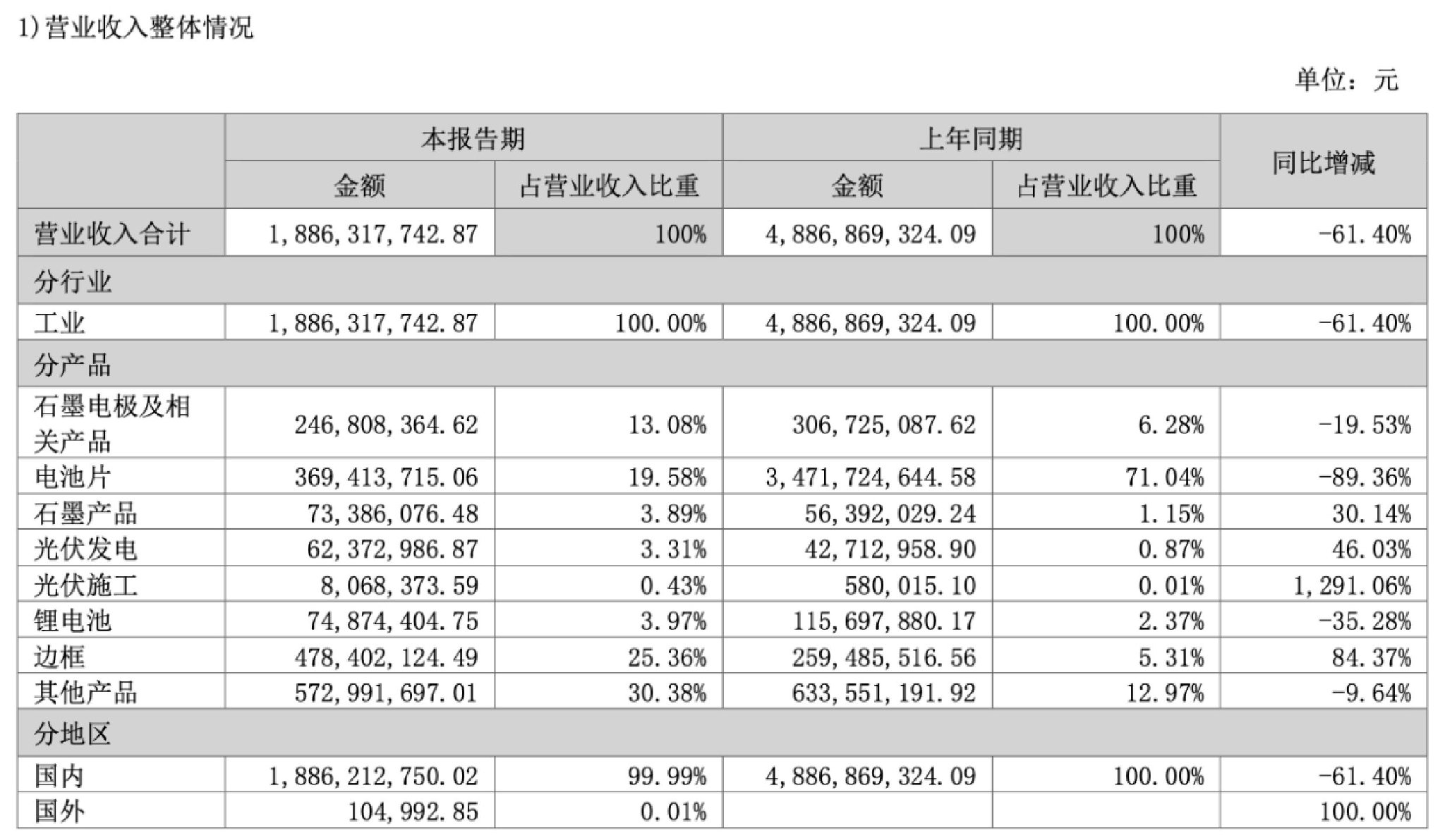

具体分产品看,报告期内,公司主营产品石墨电极及相关产品收入2.47亿元,同比下降19.53%,占营业收入比重为13.08%;电池片收入3.69亿元,同比下降89.36%,占营业收入比重由上年同期的71.04%降至19.58%;边框收入4.78亿元,同比增长84.37%,占营业收入比重为25.36%;其他产品收入5.73亿元,同比下降9.64%,占营业收入比重为30.38%。

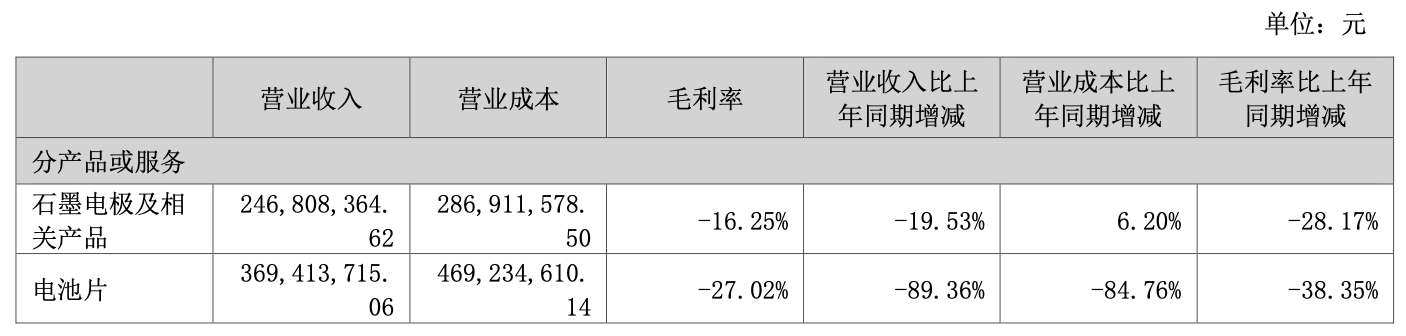

同时,石墨电极及相关产品和电池片的毛利率均降至-15%以下。半年报显示,2024年上半年,石墨电极及相关产品毛利率为-16.25%,比上年同期下降28.17%;电池片毛利率为-27.02%,比上年同期下降38.35%。

对如何降低电池片业务对公司营收的影响,易成新能表示,公司拟向控股股东中国平煤神马能源化工集团有限责任公司出售其持有的平煤隆基新能源科技有限公司80.20%股权,交易对价8.74亿元。同时,易成新能将购买平煤隆基持有的河南平煤隆基光伏材料有限公司100%股权,股权作价3836.76万元。

据统计,2024年上半年,平煤隆基营业收入约占易成新能营业收入的46%。易成新能认为,平煤隆基电池片业务短期内难以改善,公司剥离光伏电池片业务,有利于减少亏损。在完成剥离光伏电池片业务后,公司将主营风电、光伏电站的建设与运营、锂离子电池、全钒液流储能电站、超高功率石墨电极、负极材料业务。

易成新能相关负责人称:“公司将通过明确战略、提质增效、精益管理、剥离低效资产、整合优质资产等具体措施,切实提升上市公司经营效益、盈利能力,预计2025年能够实现大幅度减亏。”

二级市场上,8月28日,易成新能(300080)低开后保持震荡态势,盘中跌超7%,触及2.5元/股的历史最低点,截至大河网发稿,公司最新市值48.3亿元。(何金)