向日葵2025年营收降17.8%,Q4却突然亏569万,医药转型能扛住吗?

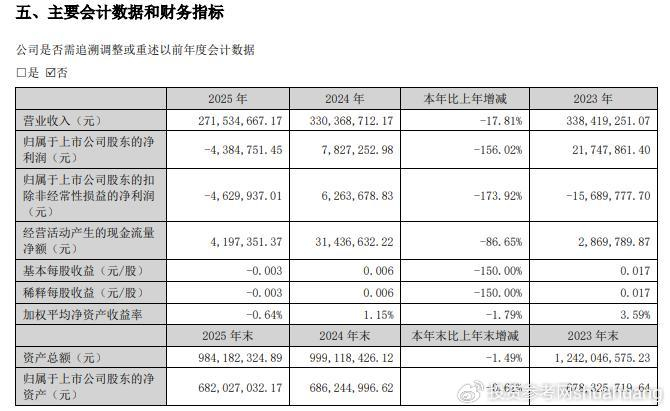

A股转型医药的企业浙江向日葵大健康科技股份有限公司(300111,向日葵)交出了2025年的年度答卷,这份成绩单却让市场颇为担忧:报告期内,公司实现营业收入27153.47万元,同比下降17.81%;归属于上市公司股东的净利润-438.48万元,较上年同期的782.73万元,直接由盈转亏;归属于上市公司股东的扣除非经常性损益的净利润-463.00万元,同样由上年的盈利转为亏损。

不过,亮眼的控费数据背后,却藏着不少隐忧。公司的主营业务收入同比下滑,增收的同时利润空间被不断压缩;更值得警惕的是,公司前三季度还实现了微利,但是第四季度的净利润直接亏损了569.09万元,业绩的持续性正在受到市场的质疑。而公司寄予厚望的医药转型新业务,虽然已经成为了公司的全部主营业务,但依旧没能帮助公司实现持续的盈利,能否成为公司未来的增长引擎,仍待时间验证。

前三季度微利,Q4单季亏损超前三季度总和

拉长时间线来看,向日葵的业绩走势,呈现出了明显的“前高后低”的特征。2023年,公司盈利2174.79万;2024年,公司盈利782.73万,连续两年的盈利,一度让市场对公司的转型前景感到担忧。而到了2025年,公司却直接陷入了亏损,全年亏损收窄至438.48万,基本每股收益也从上年的0.006元/股,下滑至-0.003元/股,加权平均净资产收益率也从1.15%下滑至-0.64%。

截至报告期末,公司总资产98418.23万元,较年初下降1.49%;归属于上市公司股东的净资产68202.70万元,较年初下降0.61%,公司的资产规模也随着转型进入了调整期。

不过,细化到单季度层面,业绩恶化的趋势却已经显现。根据年报披露,公司2025年四个季度的业绩,呈现出了逐季下滑的态势。第一季度,公司实现归母净利润-13.09万元;第二季度,实现129.16万元;第三季度,实现14.55万元,前三季度整体还实现了130.62万元的盈利。

但进入第四季度,公司的业绩却突然哑火,单季度归母净利润直接亏损了569.09万元,超过了前三季度的盈亏总和,直接拖累了全年的业绩表现。与之形成鲜明对比的是,上年同期第四季度公司的盈利规模还在维持,但今年四季度的盈利规模却出现了断崖式的下滑,这也成为了市场对公司业绩持续性的最大质疑点。

不仅如此,扣非净利润的表现也同样呈现出了这一趋势。2025年,公司扣非净利润前三季度都实现了盈利,而第四季度直接亏损了641.68万元,同样出现了大幅的下滑,这意味着公司的主营业务盈利能力,在年末已经出现了明显的疲态。

营收全线下滑,却难抵减值损失的吞噬

分业务来看,公司已经全面转型医药业务,所有的主营业务收入都来自于医药业务,而新布局的医药业务,虽然已经成为了公司的全部主业,但收入却出现了全面的下滑,叠加减值损失的暴增,导致公司依旧没能实现盈利。

具体来看,原料类产品的收入同比下降了15.80%,制剂药产品的收入同比下降了22.62%,两大核心业务的收入都出现了明显的下滑。究其原因,主要是医药行业的景气度有所下滑,下游的需求有所回落,带动了公司产品的销量和价格的双双下滑,其中国外市场的下滑更为明显,收入同比下降了38.39%,成为了公司营收下滑的最大拖累。

有业内人士向投资参考网记者表示,当前国内的原料药行业已经进入了深度调整期,行业竞争不断加剧,很多中小原料药企业都面临着成本上涨的压力,产品价格的涨幅跟不上原材料成本的涨幅,导致整个行业的利润空间都被大幅压缩,很多企业都陷入了“增收不增利”的困境,向日葵作为转型中的医药企业,同样面临着这样的压力,行业的利润吞噬效应已经显现。

这一点,在公司的减值数据上体现的淋漓尽致。2025年,公司计提的资产减值损失达到了808.93万元,较上年同期出现了大幅的增长,其中存货跌价准备、在建工程减值准备,都对公司的利润形成了较大的拖累,这也是公司营收下滑,但依旧没能实现盈利的核心原因。除此之外,公司的一个研发项目因为合作方的原因终止,产生了194.28万元的净损失,进一步拖累了公司的全年业绩。

净利由盈转亏,现金流却为何大降86%?

值得注意的是,除了单季度的业绩滑坡,研发投入的下滑也成为了公司的隐忧。年报数据显示,2025年公司的研发投入同比下降了43.3%,从上年的1909.22万,下滑至1082.54万,这也反映出公司在转型的背景下,研发投入的力度已经有所放缓。

与之形成鲜明对比的是,在业绩逐季下滑的背景下,公司的经营活动现金流却出现了大幅的下滑。2025年,公司经营活动产生的现金流量净额为419.74万元,同比上年的3143.66万元,下降了86.65%,这一数据与四季度的业绩滑坡形成了强烈的反差,也让很多投资者感到疑惑。

对此,年报中给出了解释,主要是公司销售商品、提供劳务收到的现金稳步下滑,较同期减少了5695.53万元,带动了现金流的下滑。本期公司的信用减值损失也出现了明显的变化,也正是因此,现金流才出现了大幅的下滑。

不过,业内人士指出,这种现金流的下滑,更多的是来自于销售回款的下滑,而非其他因素,四季度的业绩滑坡,已经反映出公司的盈利能力正在出现边际下滑,一旦医药行业需求没有持续回暖,公司的业绩压力很可能会再次显现。

除此之外,公司的资金状况相对稳健。截至报告期末,公司货币资金为50486.80万元,较上年末的56736.99万元,出现了一定的下滑,主要是公司加大了对投资的投入。与之对应的是,存货也出现了一定的增长,主要是公司对医药业务的投入有所增加。

9.4万股东盼分红,医药新业务能否撑起未来?

与此同时,公司的分红计划也让中小股东颇为关注。年报显示,公司2025年度不派发现金红利,不送红股,亦不进行资本公积金转增股本。究其原因,截至报告期末,公司合并报表累计未分配利润为-12.09亿元,母公司报表的可供分配利润也为负数,不满足利润分配的条件。

但这已经是公司连续多年无法进行分红了,此前的光伏转型失败,再到医药转型,公司的未分配利润已经常年为负,这意味着,持有公司股票的投资者,已经多年没有拿到过任何分红,这也让很多投资者对公司失去了信心。

股东人数的变化也印证了投资者的关注。截至报告期末,公司普通股股东总数为94457户,较上年末的水平,出现了一定的增长,这意味着,越来越多的中小投资者进场,期待公司的医药新业务能够带来业绩的爆发,公司的筹码也越来越分散。

总的来说,向日葵目前正处于转型后的关键期。连续两年的盈利之后,公司却再次陷入了亏损,医药业务的收入下滑、四季度的业绩滑坡,都给公司的未来带来了巨大的挑战。尽管公司试图通过医药业务来突破行业的困境,打造新的业绩增长点,但目前新业务的盈利能力依旧不足,能否顺利实现放量,能否帮助公司实现扭亏为盈,仍需时间给出答案。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/78193.html