中航电测拟174亿全资买成飞 问询提标的应收账款130亿

中国经济网北京8月9日讯 深圳证券交易所网站近日发布关于对中航电测仪器股份有限公司的重组问询函(创业板许可类重组问询函〔2023〕第7号)。7月27日,中航电测仪器股份有限公司(简称“中航电测”,300114.SZ)发布发行股份购买资产暨关联交易报告书(草案)。

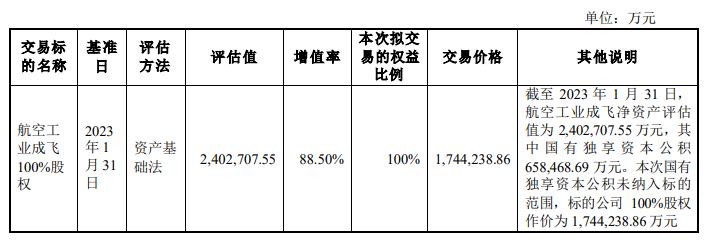

本次交易方案为上市公司向航空工业集团发行股份购买其持有的航空工业成飞100%股权,本次交易不涉及募集配套资金。

根据《评估报告》,以2023年1月31日为基准日,航空工业成飞100%股权的评估值为2402707.55万元,其中国有独享资本公积658468.69万元。经交易各方友好协商,国有独享资本公积不纳入本次交易标的范围。本次交易航空工业成飞100%股权的交易作价为扣除国有独享资本公积后的1744238.86万元。

截至2023年1月31日,航空工业成飞应收账款账面余额为1300579.19万元,减去坏账准备72037.17万元后,应收账款账面价值为1228542.02万元。

公司聘请中信证券担任本次交易的独立财务顾问,聘请中航证券担任本次交易的财务顾问。审计机构为大华会计师事务所(特殊普通合伙)。

深圳证券交易所表示,2023年7月27日,中航电测直通披露了《中航电测仪器股份有限公司发行股份购买资产暨关联交易报告书(草案)》。

报告书显示,以2023年1月31日为基准日,标的资产评估值为240.27亿元,其中国有独享资本公积65.85亿元,经交易各方友好协商,国有独享资本公积不纳入本次交易范围。截至2023年1月31日,标的资产长期应付款账面余额为-10.14亿元,主要为专项应付款,为国家拨付用于技改和能力建设的国拨资金及垫付的科研经费。由于科研项目周期长、投资大,过程中部分项目存在拨款与投入进度不匹配、科研经费暂时性垫支情况,导致专项应付款科目为负值。请说明对于不纳入本次交易范围的国有独享资本公积的具体安排、会计处理方式及后续计划,专项应付款为负的合理合规性及处理安排。

截至2023年1月31日,标的资产应收账款账面余额为130.06亿元,其中,账龄4年以上的应收账款账面余额为27.33亿元。账龄4年以上的应收账款中,按账龄组合计提坏账准备的应收账款账面余额为0.33亿元,其余按其他组合计提坏账准备。截至2023年1月31日,其他组合应收账款账面余额合计66.12亿元,共计提坏账准备5.96亿元。请结合其他组合的确定依据、对应应收账款的账龄、客户还款意愿和能力等,说明其他组合中应收账款坏账准备计提是否充分、合规。

请独立财务顾问、会计师事务所核查并发表明确意见。

以下为原文:

深圳证券交易所

关于对中航电测仪器股份有限公司的重组问询函

创业板许可类重组问询函〔2023〕第7号

中航电测仪器股份有限公司董事会:

2023年7月27日,你公司直通披露了《中航电测仪器股份有限公司发行股份购买资产暨关联交易报告书(草案)》。我部对上述披露文件进行了形式审查,请从如下方面予以完善:

1.本次交易对标的资产航空工业成飞采用资产基础法和收益法两种评估办法,收益法评估结果低于资产基础法,最终选取资产基础法评估结果作为定价依据,并对成飞航产全部净资产(业绩承诺资产1)、航空工业成飞母公司、航空工业贵飞、航空工业长飞、成飞民机拥有的专利权等无形资产(业绩承诺资产2)采用收益法评估。交易对手方对收益法评估涉及的资产作出了业绩承诺。请你公司:

(1)结合标的资产业务模式、盈利来源及稳定性、相关资产用途及专用性等,说明资产重置成本相较于未来现金流折现更能反映企业价值的具体依据,本次交易以资产基础法评估结果作为定价依据的原因及合理性。请独立财务顾问、评估机构核查并发表明确意见。

(2)业绩承诺资产2对应的承诺业绩为扣除与专利权等无形资产无关的业务收入及外协对应部分收入后的收入。请说明以收入指标作为业绩承诺指标的主要考虑,是否符合《上市公司重大资产重组管理办法》(以下简称《重组办法》)第三十五条以及《监管规则适用指引――上市类1号》中关于业绩补偿方式的规定;业绩承诺资产2对应收入的具体计算依据和计算方式,是否客观、清晰、可验证;业绩承诺资产中各法人主体在报告期内的收入情况,承诺收入的预测方法、依据,是否与历史业绩变动趋势相符,承诺收入的可实现性及合理性。

请独立财务顾问、律师事务所核查并发表明确意见。

(3)说明业绩承诺资产1在报告期内实现净利润的情况,承诺净利润的预测方法、依据及合理性。

请独立财务顾问核查并发表明确意见。

(4)报告书显示,业绩补偿方所承担的业绩承诺补偿金额与期末减值补偿金额合计不超过业绩承诺资产对应的交易对价32.011亿元,远低于本次交易整体作价。请说明本次交易对业绩补偿金额的安排是否符合《监管规则适用指引――上市类1号》中关于业绩补偿的规定,是否有利于保护上市公司利益。请独立财务顾问核查并发表明确意见。

(5)请核实除已披露的采用收益法、收入分成法评估的资产外,是否还存在对其他资产采取收益现值法、假设开发法等基于未来收益预期的方法进行评估的情况。请独立财务顾问、评估机构核查并发表明确意见。

(6)补充披露对业绩承诺资产2中除航空工业成飞母公司外其余法人主体的专利权等无形资产的主要评估情况。

2.报告书显示,航空工业贵飞于2021年划入航空工业成飞,报告期各期均亏损,截至评估基准日净资产为-37.85亿元。请结合航空工业贵飞历史业绩情况、连续亏损原因等,说明航空工业贵飞持续经营能力是否存在重大不确定性,并结合与航空工业成飞在业务上是否存在协同效应等,说明本次交易将航空工业贵飞一并置入上市公司的主要考虑,是否符合《重组办法》关于“有利于上市公司增强持续经营能力”的规定。

请独立财务顾问核查并发表明确意见。

3.报告书显示,本次标的资产过渡期间所产生的盈利/亏损均由上市公司享有或承担。请说明上述安排是否符合《监管规则适用指引――上市类1号》中关于过渡期损益安排的规定。请独立财务顾问核查并发表明确意见。

4.本次交易前,标的资产存在资产转移剥离调整的情况。请说明相关资产转移剥离调整事项是否已履行相应审批程序,资产转移剥离调整的原则、方法和具体剥离情况,相关资产交割、股权划转、债权债务关系转移等的进展情况,是否存在法律障碍,标的资产权属是否清晰,业务是否独立完整,并说明资产转移剥离调整的主要会计处理过程,是否对本次交易评估结果和交易作价产生影响。

请独立财务顾问、律师事务所核查并发表明确意见。

5.报告书中交易标的基本情况“未决诉讼和仲裁情况”部分显示,对于序号3的案件,因该案件尚在审理中,审计基准日预计败诉的可能性较低,未确认预计负债,该案件涉及金额6408.55万元。请说明该案件的具体情况及诉讼进展,未确认预计负债的合理合规性,若后续标的公司败诉,由此产生的责任是否由本次交易对手方承担。

请独立财务顾问、会计师事务所核查并发表明确意见。

6.截至2023年1月31日,标的资产应收账款账面余额为130.06亿元,其中,账龄4年以上的应收账款账面余额为27.33亿元。账龄4年以上的应收账款中,按账龄组合计提坏账准备的应收账款账面余额为0.33亿元,其余按其他组合计提坏账准备。截至2023年1月31日,其他组合应收账款账面余额合计66.12亿元,共计提坏账准备5.96亿元。请结合其他组合的确定依据、对应应收账款的账龄、客户还款意愿和能力等,说明其他组合中应收账款坏账准备计提是否充分、合规。

请独立财务顾问、会计师事务所核查并发表明确意见。

7.截至2023年1月31日,标的资产合同负债余额为654.28亿元,均为销售合同中的预收款,其中,与关联方相关的合同负债余额为4.83亿元,占比0.74%。2022年度,标的资产向关联方销售金额占总收入的比例为7.75%。请说明标的资产针对关联方客户的交易定价、结算条款设置等是否与第三方存在显著差异,关联交易价格是否公允、合理。

请独立财务顾问、会计师事务所核查并发表明确意见。

8.截至2023年1月31日,标的公司其他应收款中资金集中归集款余额为338亿元。报告书显示,截至本报告签署日,资金集中归集问题已完成规范,相关金额转入货币资金科目。请说明前述资金集中归集问题的规范方式及安排,前述资金在集中归集期间是否产生利息收入,若有,利息收入是否已一并完成结转,以及未来防范相关问题发生的应对措施。请独立财务顾问、会计师事务所核查并发表明确意见。

9.报告期内,标的资产存在部分资金被转入航空工业集团在中航财司开立的账户的情形,构成关联方非经营性资金占用。截至本报告书签署日,航空工业集团已将前述资金全部转回至标的资产账户,前述资金占用安排已终止并完成规范。请说明前述资金占用的形成背景及过程、涉及金额,是否产生利息收入,若有,利息收入是否已一并完成结转,以及未来防范关联方非经营性资金占用拟采取的应对措施。

请独立财务顾问、会计师事务所核查并发表明确意见。

10.报告书显示,以2023年1月31日为基准日,标的资产评估值为240.27亿元,其中国有独享资本公积65.85亿元,经交易各方友好协商,国有独享资本公积不纳入本次交易范围。截至2023年1月31日,标的资产长期应付款账面余额为-10.14亿元,主要为专项应付款,为国家拨付用于技改和能力建设的国拨资金及垫付的科研经费。由于科研项目周期长、投资大,过程中部分项目存在拨款与投入进度不匹配、科研经费暂时性垫支情况,导致专项应付款科目为负值。请说明对于不纳入本次交易范围的国有独享资本公积的具体安排、会计处理方式及后续计划,专项应付款为负的合理合规性及处理安排。

请独立财务顾问、会计师事务所核查并发表明确意见。

11.请你公司对照《公开发行证券的公司信息披露内容与格式准则第26号――上市公司重大资产重组》的要求,在报告书相关章节补充说明部分信息未予披露的原因或进行补充披露。

请你公司就上述问题做出书面说明,并在2023年8月22日将有关说明材料报送我部。

特此函告。

深圳证券交易所

创业板公司管理部

2023年8月8日