狂揽200亿,长盈精密,押中人形机器人!

长盈精密,收入大增889%!

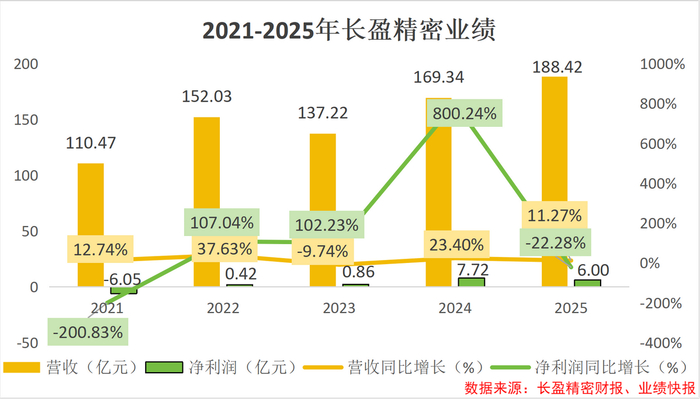

2月27日,长盈精密发布了2025年业绩快报。

2025年全年,长盈精密实现收入188.42亿元,同比增长11.27%,归母净利润6亿元,同比下降22.28%。

不过,归母净利润下降是由于2024年有一笔处置子公司股份的非经常性收益,而2025年没有这一项收益。扣除非经常性损益后,长盈精密2025年实现净利润5.72亿元,同比增长7.69%。

看似是一份中规中矩的成绩单,但可能有人注意到了,就在2月8日,长盈精密还披露了一条业绩信息。

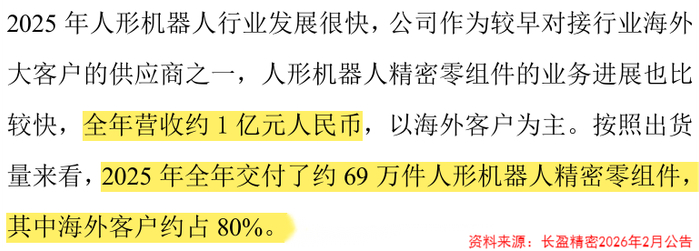

2025年全年,长盈精密的人形机器人精密零组件业务实现营收约1亿元。

乍一看,这1亿元相对于长盈精密整体营收来说占比还不到1%,但是要知道,2024年这一部分收入还只有1011万元,2025年同比增长了889%。

在人形机器人从“概念验证”走向“量产前夜”节点上,我们不禁好奇,长盈精密是如何建立起先发优势的?这种优势又能否延续下去,真正成为公司的“第三增长极”?

聚焦精密零组件

长盈精密从精密零部件开始做起,经过二十多年的积累,形成了以消费电子和新能源产品为主的发展格局。

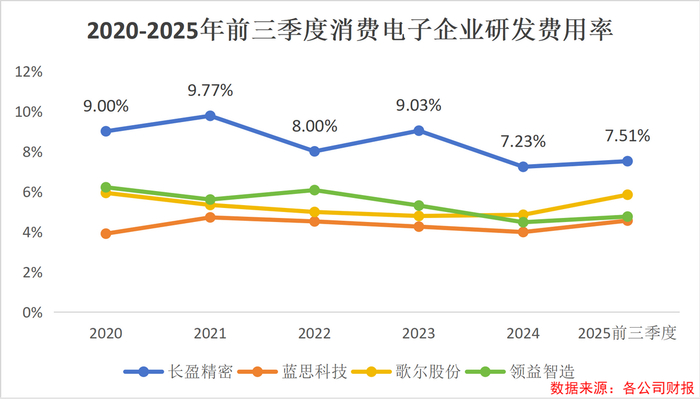

精密制造的门槛较高,需要长期的技术积累和研发投入。2025年前三季度,公司研发费用达到10.15亿元,同比增长15.01%,研发费用率维持在7.51%的高位,远超行业平均水平。

同时,长盈精密建立了超过2000人的模具部门团队,10年以上工作经历的资深工程师有1000人,为技术迭代提供了人才支撑。

凭借在模具制造领域积累的技术和人才优势,长盈精密在切入机器人赛道时就明确了聚焦精密零组件的战略。

从2024年一季度开始,过去的八个季度公司向海外客户供应的人形机器人精密零组件的料号数量持续增加。

除了2025年已交付的产品,长盈精密还在着力布局力控关节模组这一方向。

据公司披露,这一产品是2025年11月客户主动接洽的,目前已顺利完成多轮样品送测与性能验证。

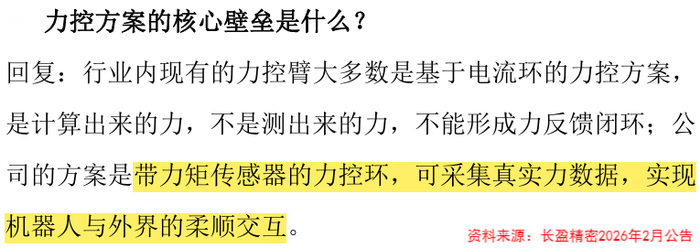

根据公司公告,力控方案的核心价值是力控算法,而公司的优势在于,部分核心硬件实现了自制,并且力控算法核心全球领先。

目前行业主流的力控臂多采用电流环方案,是计算出来的力,不能形成力反馈闭环。相较之下,长盈精密采用的是带力矩传感器的力控环,能够采集真实数据,实现机器人与外部环境的柔顺交互。

当然,公司在精密零部件传统行业积累的远不止技术优势这么简单。

除技术协同优势外,在消费电子精密零部件领域沉淀的客户资源,也为公司在海外市场构筑了高认可度的声誉。

公司在2025年表示,目前有很多人形机器人的客户,都是从传统的行业转型来的,主要有汽车行业和科技公司两大类。

长盈精密本身就是这些汽车客户和科技客户的供应商,于是顺势而为进入人形机器人的领域。

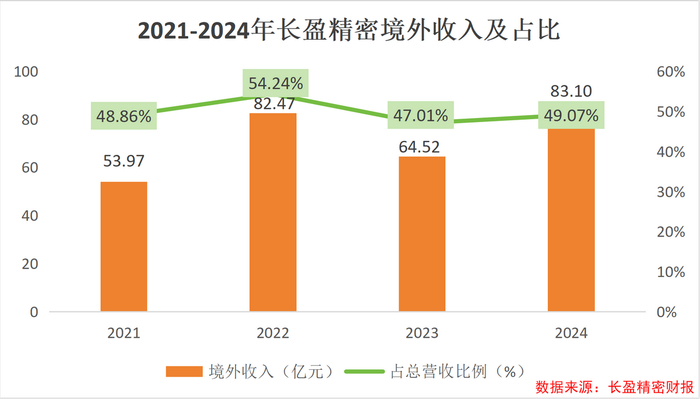

2021到2024年,长盈精密境外收入占比始终维持在50%左右,彰显了强劲的全球渗透力。

这一优势也在2025年得到了验证。

2025年上半年,两家头部海外客户贡献了约3500万元营业收入,2025年全年,公司累计交付约69万件人形机器人精密零组件,其中海外客户占比高达80%,彰显出公司在全球高端制造领域的竞争力。

增资扩产,蓄势待发

除了聚焦精密组件业务,扩展头部客户,长盈精密还在产能布局上持续发力。

一方面,长盈精密在积极进行产业园建设。

2022年9月,长盈精密投资14亿元,开始建设深圳宝安5G及机器人智能制造产业园。2025年底,深圳宝安机器人智能制造产业园正式投入使用,其中6万平方米厂房用于人形机器人相关产品的生产。

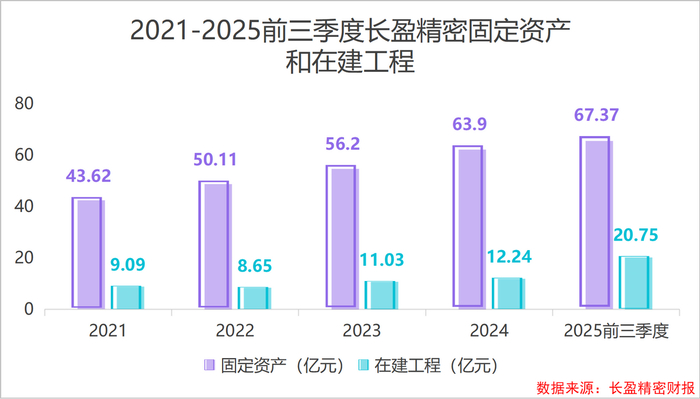

近年来,长盈精密固定资产和在建工程金额都呈现上升趋势。

截至2025年前三季度,长盈精密固定资产为67.37亿元(同比增长17.67%),在建工程为20.75亿元(同比增长61.82%)。

另一方面,长盈精密也通过成立子公司和收购的形式拓展人形机器人业务。

2015年6月,公司以5600万元收购了东莞市松庆智能70%股权,借助其工业机械手、自动化设备集成技术,迈出机器人领域布局第一步。

同一年,公司设立了全资子公司天机智能,聚焦工业机器人领域,为后续切入人形机器人赛道铺垫。

2024年,长盈精密设立全资子公司长盈机器人,专门从事人形机器人精密零组件研发、生产与销售。

2025年初,公司又向长盈机器人增资5000万元。

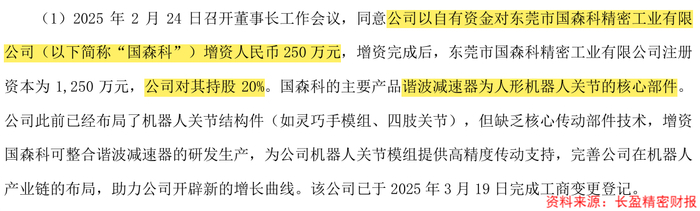

2025年2月,长盈精密还对东莞国森科增资250万元布局谐波减速器,补全传动部件短板。

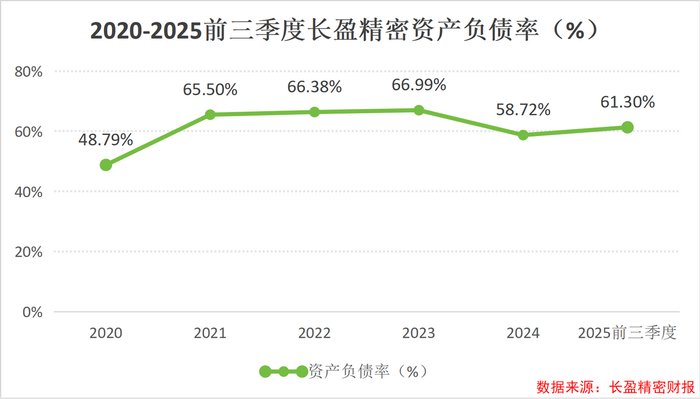

不过,一边是人形机器人业务的持续投入,一边是传统消费电子和新能源业务的扩产,长盈精密的负债规模也在不断扩大。

截至2025年前三季度,长盈精密的短期借款和长期借款合计达到68.18亿元,资产负债率也达到61.30%,维持在高位。

最后,总结一下。

近9倍的业绩增长、全年69万件的交付成绩单,再加上一步步完善的产能布局,长盈精密已经在人形机器人赛道率先跑出了优势。

未来,公司的人形机器人业务能否真正成为公司的“第三增长极”,实现传统业务和新兴赛道的双向发力、协同增长,有待时间检验。