东方日升储能:低调潜行再出发

最近,东方日升旗下的储能业务——双一力储能,正式更名为“东方日升储能”。在2024 SNEC ES+储能展上,更是完成了品牌焕新后首秀。

日前,东方日升储能公司总经理梁亚东在接受赶碳号专访时介绍,此次品牌焕新,主要出于以下三点考虑:一是东方日升集团整体业务战略布局优化和升级;二是借助东方日升品牌,更有利于公司储能品牌、市场与业务的推广,实现光储品牌统一,三是更符合行业光储一体化协同发展趋势。

东方日升美国电网侧储能项目;60MW/143MWh

01

储能赛道早行人,百MWh储能项目全球遍地开花

最近两年,头部光伏企业纷纷下场干储能

但东方日升却是一个储能的老兵,一位市场先行者。事实上,早在2018年,东方日升就通过并购双一力扎根储能赛道。如果从东方日升储能的创业及发展历程来算,公司深耕锂电池领域,已长达18年。

东方日升的储能业务之所以行业关注的不多,其主要原因是采用原企业品牌“双一力”拓展市场。随着战略布局调整、品牌塑造、行业趋势驱动,以及在公司创始人支持鼓励下,东方日升快速对旗下储能品牌进行了快速焕新。

东方日升全球储能布局(部分)

上面这张图,是东方日升储能项目在全球的分布情况。赶碳号在第一时间看到时,多少有点吃惊。赶碳号首次看到东方日升储能项目全球分布图时,不免感到惊讶,其全球布局之广泛超出预期。

在过去的印象中,我们更加关注阳光电源、阿特斯这样的头部企业在全球市场中的攻城略地,以及电芯企业宁德时代、比亚迪、远景、海辰在海外的频频出手。

某家头部储能企业负责人向赶碳号表示,即使到目前,中国企业没有几家能做到在海外市场特别是欧美区域拥有实现百兆瓦时项目的交付能力。

东方日升储能前身企业——天津双一力,在2005年由中日合资成立。公司一直专注于锂离子动力电池和锂聚合物动力电池的研发、生产、销售。

2018年,东方日升决定进军储能,收购天津双一力90%的股份,并整合成立宁波双一力,并专注于下游储能系统集成和电池模组 PACK 的研发与制造。

2021年对于双一力来说,是至关重要的一年:公司走在行业前列,取得1500V包括UL9540A在内的全球认证,正式进入美国、欧洲等重点市场。公司对美国市场的出货,占储能总出货量的50%。在那时,一些头部光伏企业的储能业务甚至都还没有起步。

双一力的储能业务在海外主流市场中,处于一个什么样的技术水平和发展阶段呢?

2022年7月,双一力储能独立开发的SM43K0FM2 液冷电池模组和高压直流储能电池簇SR43K0FM2n系列产品,通过了严苛的电池储能系统热失控火焰蔓延的测试标准-UL9540A,并得到德国莱茵TV大中华区的安全评估报告。一年后,该系列产品在美国实验室成功通过UL9540A测试,双一力储能,也由此成为行业内首家同时在中美两地通过相关测试的储能系统集成商。

与国内狂卷价格的情况有所不同,在海外市场,安全可靠性与技术指标等为代表的产品力更为重要。在强手如云的储能赛道,东方日升始终把安全可靠性放在第一位,坚守高标准,产品在认证要求基础上也是符合NFPA 855、澳洲等一系列严苛标准的。在全球特别是海外市场,正呈现爆发式增长。越来越多的中国储能企业出海、在向海外市场要利润时,已经感受到欧美市场认证和标准符合性的重要性与稀缺性。谁能早一两年拿到通行证,就意味着可以早一步抢占到市场先机。

现在,东方日升储能产品涵盖电池、模组、PACK、PCS、BMS、EMS及系统集成,可以向全球提供工商业及大型储能系统整体解决方案,其以中国市场为大本营,客户覆盖欧洲、北美、澳洲等发达国家和地区,在东南亚、非洲等新兴市场相继取得突破,丰富的百兆瓦级大型储能项目交付经验、交付与服务能力得到海内外客户普遍认可,这样的一个开局,估计都令刚刚下场干储能的头部光伏企业们羡慕不已。

02

东方日升储能的思考与作为

不只是储能。在赶碳号眼中,东方日升是一家战略前瞻性极强、差异化能力出众的企业,这当然与公司创始人林海峰密不可分。

我们可以随便举几个例子:

在拥硅为王时代,东方日升是当时头部几家一体化组件企业中唯一恰好拥有硅料产能的企业;

在海外市场布局上,东方日升和阿特斯一样行动很早,该公司前几年在澳洲开发建设的光伏电站,甚至能够入选当地的年度十佳电站;

公司投资的胶膜企业斯威克,在面对福斯特这样强大竞争对手所处的领域时,硬是杀入了第一梯队;

当然,东方日升还选择了异质结技术路线,是目前上市光伏企业中体量最大的异质结领军企业,在行业同质化严重的今天,等待技术跃迁的战略机遇。

所以,在储能的商业模式在全行业甚至还未完全建立和形成之时,东方日升就已开始布局。在光伏行业大洗牌、价格战卷到所有制造环节普遍亏现金的当下,储能对于东方日升来说,就成了一个非常重要的先手牌。

最近几年,储能市场的发展速度其实远快过光伏。据统计,2016年至2023年,全球电化学储能装机总容量从3GW跃升至86GW,年复合增长率高达61.51%。彭博新能源财经、SMM等机构预测,在2030年之前,行业至少会保持21%的年均复合增长率。

拥有先发优势的东方日升储能,对于储能的积淀和理解也较其他企业更深刻一些。

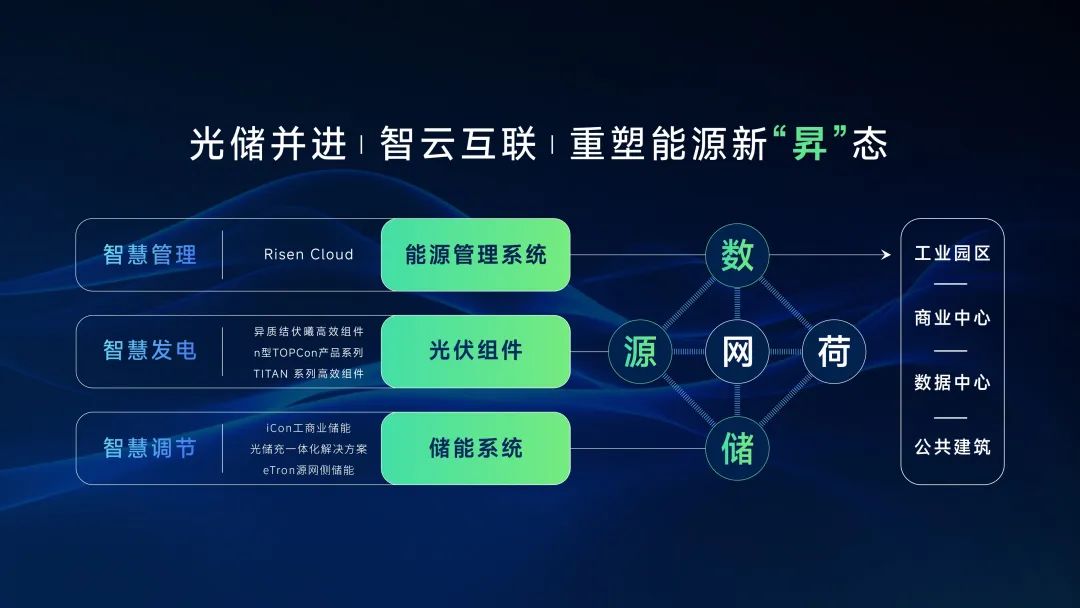

东方日升总裁、董事伍学纲一直坚持储能是公司的第二增长曲线,此前,其就表示过公司会在储能板块加大投入,包括产品研发和设计、出货等。所以其实绸缪已久,这一次的焕新发布不过是正式官宣而已:公司业务从单一的光伏、储能延展到光储一体化全产业链的数字化解决方案,“光储并进,智云互联”,实现全场景的协同效应。

这意味着东方日升将会利用原先光伏的销售及服务渠道,联合现有的储能服务渠道,进行一次效率整合和服务的更好提升。从硬件、软件,光储一体化的销售、服务体系、产品及解决方案正在全面推进、成型。

那么,从这个角度,东方日升储能又做了哪些新布局呢?

03

新“昇”,是仰望星空,也是脚踏实地

梁亚东在接受采访时认为,储能对于系统集成技术和售后服务要求极高。集成技术包含有电芯技术、电力电子技术、软件和控制系统、数字能源技术。除此之外,它同时又是一个重项目交付、重服务的产业和行业。所以,储能和光伏又不太一样,储能是一个以市场营销和技术产品双轮驱动的产业,相辅相成。

因此,东方日升储能首先启动建设以强客户界面为中心的营销体系。所谓强客户界面,用梁亚东的话说,就是不管是市场、销售、解决方案、售中、售后与服务等,全部前置到营销体系中,直接面向客户,直接服务客户。

第二,注重核心产品及解决方案的规划与打造。这个板块,东方日升储能从两个维度进行着手,第一个维度是未来三年的产品技术路线图,针对工商业、大型地面储能等会加速产品迭代。特别是光储充这块,在这次的焕新发布上,从异质结伏曦组件、All in one储能系统、云边协同能源管理,东方日升用了非常大的篇幅阐述了光储充产品及一体化解决方案,这也可以窥见其重点布局的业务领域。

第二个维度是不同市场、不同区域,不同国家的市场策略和产品策略,以及与技术产品路线的匹配。海外市场与国内市场至少在目前还有很大不同。举例来说,国内是强制配储,对企业的能力要求是拿单能力。而以美国为代表的发达电力市场,只会用投资的眼光做测算,需要具备财务模型与经济性,以投资回报为驱动,更强调是产品效率、在线率、寿命、循环次数、运维服务能力等。

从产品、市场、客户看,储能行业刚一诞生就面临严重的同质化问题。比如,所有的产品长得一样,内部结构也大同小异。

东方日升是一家非常注重差异化竞争的企业,其储能业务准备采取怎样的差异化竞争策略呢?

梁亚东认为,在市场上,东方日升选择了门槛最高、技术标准规范要求最高的美国和欧洲市场,并且深耕数年。别的企业想要迅速进来,差距还是相当大的。

在客群结构上, 东方日升清晰地知道客户是谁,如何去打去攻。

在产品上,东方日升储能是一家集电芯技术、电子电气、电力电网软件控制数字能源的综合性的技术集成和电网交互的企业。公司已经度过了纯定制化的初级阶段,开始慢慢的走向标准化、模块化,从DC侧向着DC+AC+解决方案+服务的方向发展。

从光伏到做储能,东方日升拥有自己的独特竞争优势,其在锂电池行业的积淀要深,出发要早,同时自研的PCS、BMS和EMS都已经产业化。所以,日升能做的,就是在产品、市场、客户上如何实现光储的业务协同、商业价值协同。

尾 声

如今,光伏行业持续阵痛,凛冬还要多久,各方纷说不一,储能内卷严重,竞争已然白热化,东方日升在这个时期坚定储能品牌焕新升级,是决心,也是自救,当然,这条路,到底要走多久,能走多远 ,我们拭目以待!

编审及统稿:侦碳