“疫苗大王”智飞生物业绩失速

靠代理默沙东九价HPV疫苗,智飞生物(300122)在过去几年赚了个盆满钵满。不过,智飞生物于近期“剧透”了公司2024年业绩,业绩预告显示,2024年智飞生物业绩预计将出现显著下滑,同比预降逾六成。

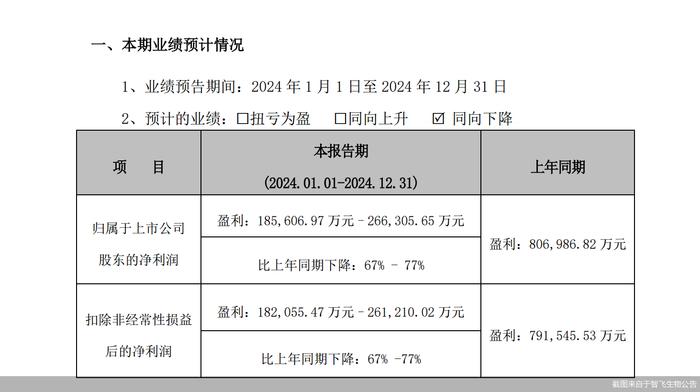

具体来看,智飞生物预计2024年归属净利润为18.56亿―26.63亿元,上年同期为80.7亿元,比上年同期下降67%―77%。预计实现的扣非后净利润约为18.21亿―26.12亿元,比上年同期下降67%―77%。

资料显示,智飞生物是一家集疫苗、生物制品研发、生产、销售、配送及进出口为一体的生物制药企业。公司上市在售的产品包括预防流脑、宫颈癌、肺炎、轮状病毒、带状疱疹等传染病的疫苗产品,也涵盖提供结核感染诊断、预防、治疗有效解决方案的药品。

过去几年间,智飞生物因代理默沙东HPV疫苗而声名大噪,巅峰时期全年净利超过百亿元。不过,HPV疫苗市场竞争逐步加剧,国产九价HPV疫苗冲刺上市,四价HPV疫苗价格出现跳水,相关企业业绩普遍承压。近期,默沙东四价HPV疫苗在中国获批用于男性接种,目前全国有多个城市,如上海、广州、厦门等,正在向男性开放预约接种。

对于业绩变动的原因,智飞生物表示,报告期内,公司紧紧围绕经营发展目标持续发力,坚定不移走自主创新道路,整合资源加大研发投入,广泛布局多种疫苗研发路径,以实现创新技术向社会效益和商业价值的加速转化。公司部分产品的市场推广工作虽未达预期,但市场份额仍保持较高占有率,产品差异化竞争优势明显。公司将持续优化市场策略,以更好地适应市场趋势和客户需求,并严格把控经营风险,确保公司稳健发展。

此外,智飞生物代理的带状疱疹疫苗似乎也下调了销售预期。去年12月,智飞生物公告称,和葛兰素史克(GSK)签署了《独家经销和联合推广协议补充协议》,智飞生物在合作区域内拥有独家进口、分销和共同推广重组带状疱疹疫苗的权利,此独家权利的期限从2026年底延长至2034年底。此外,公司与GSK调整了重组带状疱疹疫苗的采购计划。原《独家经销和联合推广协议》中双方约定的最低采购金额不再适用。公司将根据市场预期需求,向GSK分阶段采购协议产品,2024―2029年合同期间,重组带状疱疹疫苗的预测采购金额约216亿元。此前约定的是2024―2026年三年间,采购额约206亿元。

值得注意的是,智飞生物还面临着应收账款高企的难题。2021―2023年,公司的应收账款分别为128.68亿元、206.14亿元、270.59亿元。截至2024年9月30日,智飞生物账上应收账款余额为213.9亿元。

萨摩耶云科技集团首席经济学家郑磊在接受北京商报记者采访时表示,过多的应收账款可能增加企业的资金压力。如果应收账款无法按时收回,就会形成坏账,对企业的现金流和经营业绩造成负面影响。

智飞生物方面在接受投资者提问时曾表示,公司一贯重视对应收账款的风险管理,重视产品销售事前的风险控制、事中的履约跟进以及事后的有效沟通,强化回款考核,切实降低呆坏账发生的风险。公司将持续关注化债政策及其落地情况,加强应收账款管理。

北京商报记者 丁宁