汇川技术子公司联合动力分拆上市:估值195亿,刚刚扭亏便募资48.5亿元

独立运营四年的联合动力,仍然需要频繁向其控股股东汇川技术及其子公司拆借资金来维持企业运行,短期偿债风险突出。因此,十分缺钱的联合动力选择将上市融资作为摆脱流动性压力的一个主要途径。不过,考虑到公司毛利率异常、大客户依赖度过高以及关联交易频发等问题,联合动力本次IPO前景难言乐观。

刚扭亏便计划募资48.5亿元

2025年刚开年,创业板便迎来一个重磅IPO。

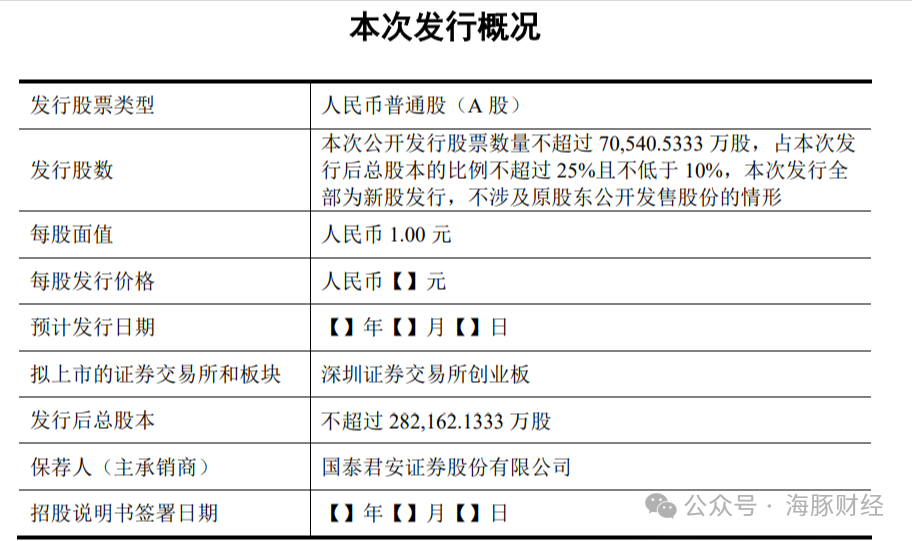

1月13日,深交所官网消息显示,苏州汇川联合动力系统股份有限公司(下称“联合动力”)IPO审核状态已经更新为“已问询”。招股书显示,联合动力本次IPO计划募资约48.57亿元,这也是当前创业板在审的最大IPO项目。按本次发行股份占发行后总股本25%比例计算,联合动力此次IPO估值高达195亿元。

公开资料显示,联合动力成立于2016年,前身是汇川技术体系内运营新能源汽车电驱系统和电源系统的唯一主体。2021年4月,汇川技术将新能源汽车业务相关的资产、负债、人员、技术、合同划转给联合动力,实现了汇川技术旗下新能源汽车业务的独立法人运营。2024年4月22日,汇川技术正式公告分拆联合动力至创业板上市。

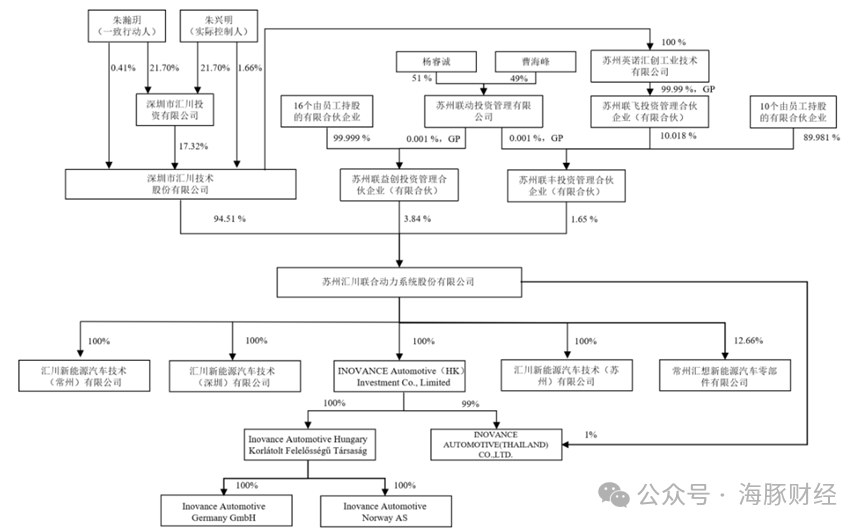

招股书显示,作为联合动力的控股股东,汇川技术共持有联合动力94.51%股份,汇川技术的实控人朱兴明也是联合动力的实控人。此外,联合动力两大员工持股平台联益创投、联丰投资合计持有联合动力5.49%的股份,公司股权高度集中。

作为国内排名第一的工控巨头,汇川技术不仅在电控系统方面拥有核心技术优势,还在电机驱动、电池管理系统等方面有着深厚的技术积累。凭借这一优势,联合动力在动力系统高压化、安全化、集成化等方面保持领先,并成为中国最早推出800V高压SiC电驱动平台、混动/增程架构双电控技术、增程器五合一总成系统国产器件、商用车SiC集成控制器方案的汽车零部件本土品牌之一。

财务数据显示,2021年―2024年上半年(下称“报告期”),联合动力实现营业收入分别为29.03亿元、50.27亿元、93.65亿元和60.55亿元,前三年的复合增长率达到79.63%。同期,公司实现净利润分别为-2.50亿元、-1.80亿元、1.86亿元、2.85亿元,经营活动产生的现金流量净额分别为-4.91亿元、-1.37亿元、-0.97亿元、4.83亿元。

不难看出,在汇川技术的加持下,联合动力营业收入保持了较快的增长态势,但其盈利能力却不容乐观。直到2023年,联合动力才真正实现盈利。此外,直到2024年之前,联合动力经营性现金流一直处于净流出的状态,公司经营业绩的含金量并不高。

由于经营性现金流持续处于“失血”状态,联合动力所面临的短期偿债压力着实不小。招股书显示,报告期各期末,公司资产负债率分别为 70.42%、65.30%、68.45%和67.86%,流动比率分别为 1.21 倍、1.22 倍、1.16 倍和 1.12 倍,速动比率分别为 0.92 倍、0.89 倍、0.85 倍、0.82 倍,流动比率和速动比率均低于安全值范围。对比同行来看,联合动力资产负债率要明显高于同行业上市公司平均水平,流动比率、速动比率则明显低于同行业上市公司平均水平。

本次IPO,联合动力拟募集资金48.57亿元,主要投向“新能源汽车核心零部件生产建设项目”“研发中心建设及平台类研发项目”“数字化系统建设项目”及“补充营运资金”共四个项目。其中,补充营运资金所需募集资金高达8亿元。

显然,十分缺钱的联合动力已经将上市融资作为摆动流动性压力的一个主要途径。不过,考虑到公司毛利率异常、大客户依赖度过高以及关联交易频发等问题,联合动力本次IPO前景并不乐观。

毛利率异常存疑

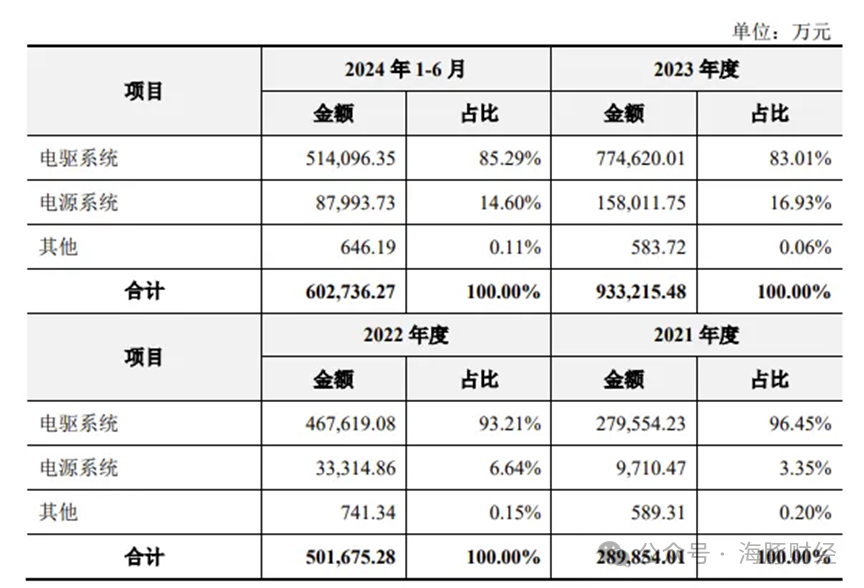

从营收构成上看,联合动力主营业务共分为电驱系统(电控、电机、三合一/多合一驱动总成)和电源系统(车载充电机、DC/DC 转换器、二合一/三合一电源总成)两大类。其中,电驱产品为公司主要营收来源。报告期内,该业务实现营收分别为27.96亿元、46.76亿元、77.46亿元及51.41亿元,占总营业收入的比例分别为96.45%、93.21%、83.01%及85.29%。

据新能源汽车产业服务平台NE时代数据,2024年上半年中国新能源乘用车市场中,联合动力电控产品份额约11%,排名行业第二位,仅次于比亚迪,在第三方供应商中排名第一。

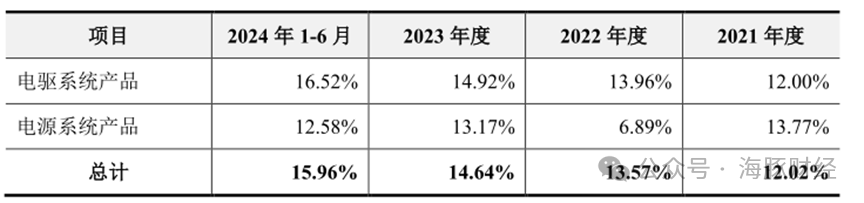

不过,尽管营收增长较快,联合动力电控业务盈利能力并不理想。数据显示,报告期各期,联合动力电驱系统产品毛利率分别为12%、13.96%、14.92%和16.52%,毛利率水平远低于宁德时代等动力电池生产企业,同时也远低于美的、格力等制造类企业毛利率水平。

事实上,由于新能源汽车领域竞争十分激烈,国内整个电控行业盈利能力都不乐观。据招股书披露,报告期各期,包括巨一科技、英博尔、精进电动、威迈斯等公司在内的同行可比上市公司毛利率平均值分别为6.8%、7.61%、5.52%、10.29%,甚至还不如同期联合动力毛利率水平。

值得注意的是,从毛利率走势上看,联合动力电驱系统产品毛利率处于逐年增长的态势。然而,公司产品单价却又在逐年下滑。

招股书显示,2021年―2023年,联合动力电驱系统销售单价分别为4959元/台、5160元/台、4474元/台,逐年下降趋势明显。2024年上半年,公司电驱系统进一步降至3806.52元/台。

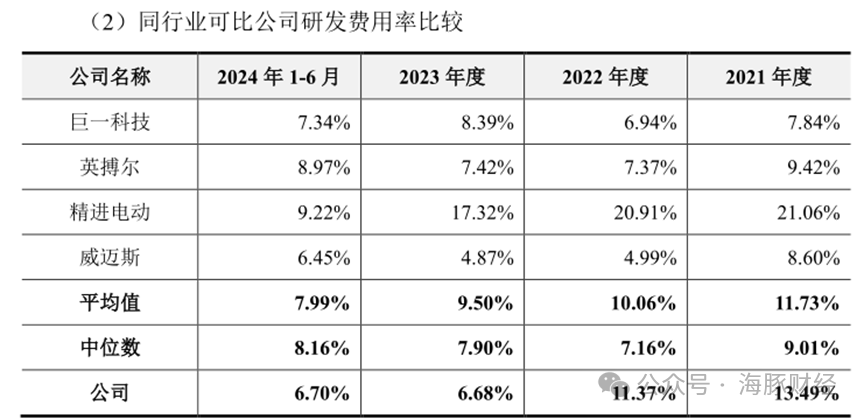

此外,从研发投入占比来看,联合动力研发费用率同样处于逐年下滑的趋势,这进一步增加了外界对其毛利率数据的质疑。招股书显示,报告期各期,联合动力研发费用支出所占营业收入的比例分别为13.49%、11.37%、6.68%、6.70%。同期,同行可比上市公司研发费用率均值分别为11.73%、10.06%、9.50%、7.99%。

不难看出,2022年以及以前,联合动力研发费用率远高于同行可比上市公司。2023年之后,联合动力研发费用率出现了显著下滑,甚至低于同行可比上市公司平均水平。显然,在产品单价持续走低且研发费用投入占比显著下滑的情况下,联合动力持续走高的毛利率水平很难不让人质疑其真实性。

经营独立性待考

除了异常的毛利率之外,联合动力企业经营的独立性也受到不少投资者的质疑,尤其是其对母公司汇川技术的依赖以及与理想汽车之间的关联交易等问题尤其受到关注。

事实上,在采取独立法人运营之后,持续亏损的联合动力一直没有进行外部融资,长期依赖于母公司汇川技术的输血来运营发展。报告期内,联合动力与其控股股东汇川技术(及其子公司)频繁出现关联采购、与关联方共同投资、关联担保以及关联方借款等情形。

据招股书披露,报告期各期,联合动力向汇川技术与苏州汇川发生的关联采购交易金额分别为44,929.74 万元、9,884.44 万元、3,895.26 万元以及 3,881.27 万元,占当期营业成本的比例分别为 17.51%、2.27%、0.49%以及 0.76%。

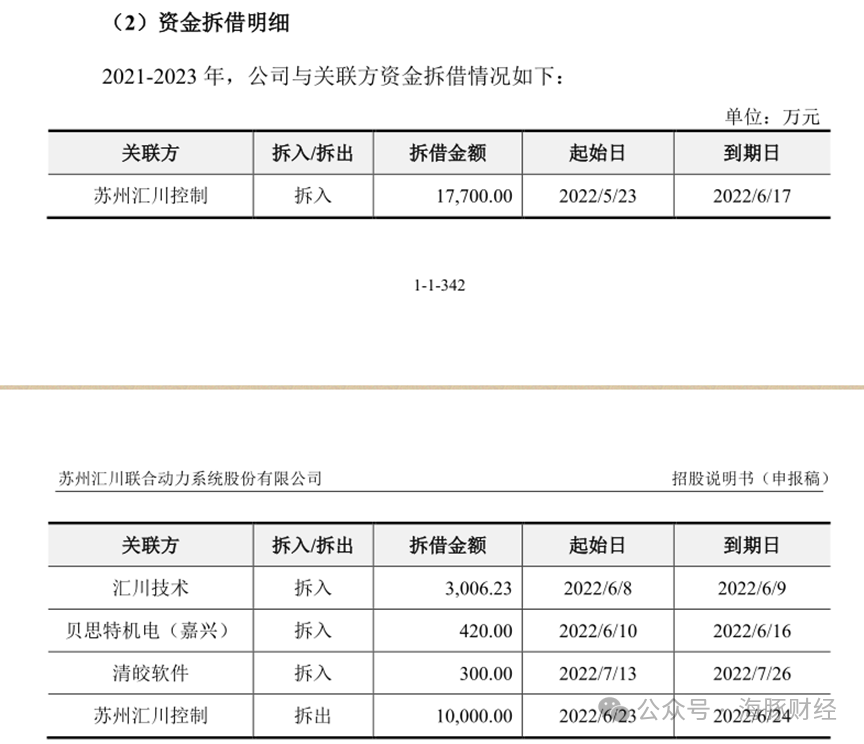

此外,报告期内联合动力与汇川技术及其下属企业之间还发生过多起资金拆借行为。数据显示,2022年5月―2022年7月期间,联合动力向苏州汇川控制、汇川技术、贝思特机电(嘉兴)及清皎软件等关联方累计拆借资金31,426.23亿元,理由多是“满足临时性资金需求”。2024 年 5 月,联合动力子公司泰国联合动力再次因“生产经营的临时性资金需求”, 向香港汇川拆借资金 500 万元。

值得注意的是,联合动力与上述关联方发生资金拆借的时间点为2022年5月之后。这也就是说,在公司采用独立法人运营之后的一年多的时间,联合动力仍需要向控股股东及其子公司拆借资金来满足其“临时性资金需求”,经营独立性挑战可想而知。

除了“未断奶”的控股股东之外,联合动力对造车新势力阵容中的理想汽车也较为依赖。招股书显示,联合动力向前五大客户销售额合计分别为23.73亿元、36.06亿元、71.2亿元、40.13亿元,占当期营业收入比例分别为81.74%、71.73%、76.03%和66.28%,客户集中度风险较为突出。

其中,理想汽车一直在联合动力前五大客户中位居前两位。其中,2024年上半年,联合动力来自理想汽车的销售收入超过20亿元,销售占比高达33.16%,单一客户依赖度风险尤其突出。

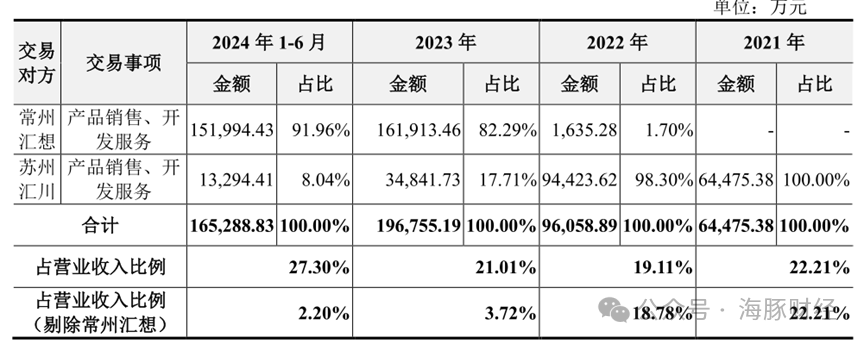

值得一提的是,联合动力与理想汽车还存在着巨额的关联交易问题。资料显示,2021 年,联合动力与理想汽车旗下北京车和家合资建立常州汇想,双方共同出资研发五合一驱动总成,适配理想汽车的增程式电车产品。2022 年 11 月,常州汇想完成股权转让及增资事宜,成为联合动力之联营企业,联合动力与其交易构成关联交易。

招股书数据显示,2022年―2024年上半年,联合动力向常州汇想提供的产品销售以及开发服务的金额分别为1635.28万元、161913.46万元以及151994.43万元。2024年上半年,双方之间的关联交易金额在联合动力总营收中的比重已经高达25.1%。

长期以来,关联交易一直是IPO审核的关键所在,因为这不仅是利益输送的重灾区,同时影响到公司经营的独立性。无论从公司对控股股东频繁的资金拆借来看,还是从其对关联方常州汇想的巨额关联销售出发,联合动力的关联交易问题或将成为其本次上会的障碍之一。

股市有风险,投资需谨慎。

(转自:海豚财经)