A股支付服务商「新国都」首次递表,上半年收入15.27亿元

摘要:新国都于2025年11月25日首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券,公司已在A股上市,证券代码为:300130.SH,截至11月26日A股收盘,最新市值约145.3亿人民币。

公司是一家深耕中国、覆盖全球的行业领先支付技术服务供应商。2024年收入为人民币31.46亿元,净利润2.31亿元;2025年上半年公司收入15.27亿元,同比下滑3.15%,净利润2.74亿元,同比下滑38.74%。

公司是一家深耕中国、覆盖全球的行业领先支付技术服务供应商。公司的营运覆盖整个支付技术产业链。凭借策略性部署全方位、多场景及多形态数字支付服务,公司提供集「支付硬件+支付服务」于一体的模式,向生态圈内的用户提供整合式、端到端数字支付技术解决方案。在技术与服务上持续创新的企业文化引领下,公司致力于在移动互联与全球互动的时代,为公众提供无缝的一站式支付体验。

来源:招股书

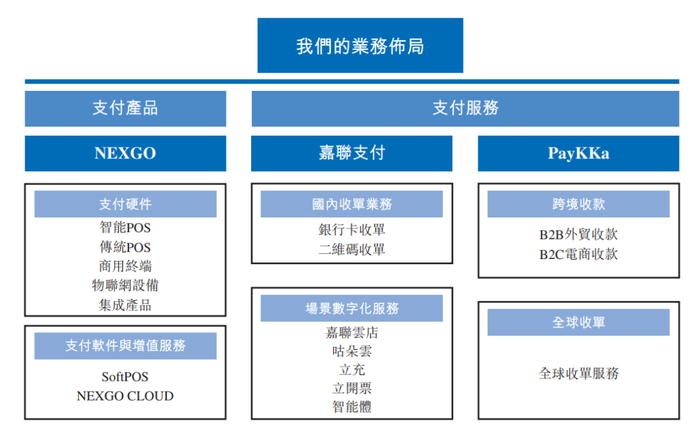

来源:招股书公司以「支付硬件+支付服务」双引擎战略驱动,建立了多元化的支付产品及服务体系,使公司能向广泛的生态系统参与者提供端到端支付解决方案,包括金融机构、持牌收单机构、中小企业、商业及工业企业、从事外贸的商户及电子商务平台。公司的综合产品与服务涵盖支付终端、国内及国际收单、跨境收款服务以及一系列增值服务,旨在通过智能化、技术驱动的解决方案满足复杂商业及跨境交易环境中的多样支付处理需求。

来源:招股书

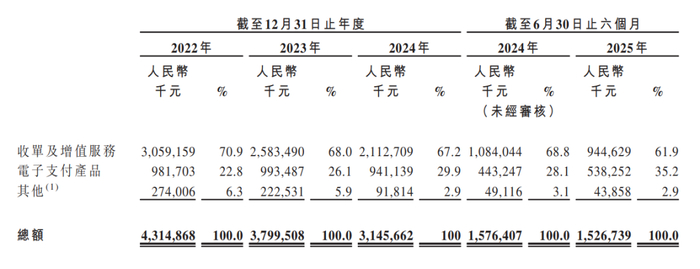

来源:招股书公司的收入主要来自:(i)收单及增值服务,(ii)销售电子支付产品,及(iii)其他。

来源:招股书

来源:招股书财务分析

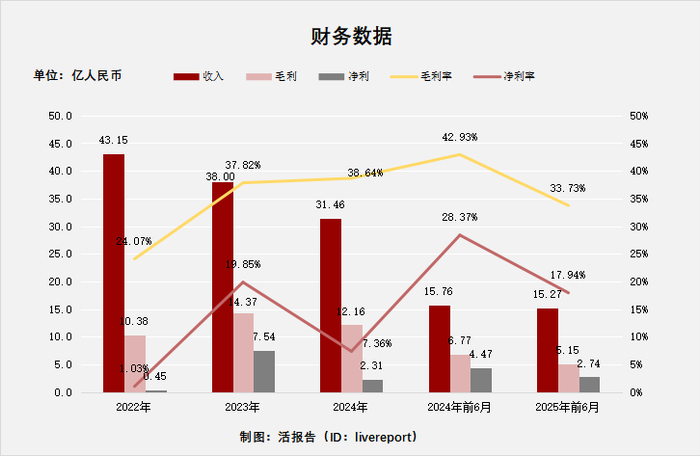

截至2024年12月31日止三个年度及2024、2025年上半年:

收入分别约为人民币43.15亿元、38亿元、31.46亿元、15.76亿元及15.27亿元,年复合增长率为-14.62%;

毛利分别约为人民币10.38亿元、14.37亿元、12.16亿元、6.77亿元及5.15亿元,年复合增长率为8.19%;

净利润分别约为人民币0.45亿元、7.54亿元、2.31亿元、4.47亿元及2.74亿元,年复合增长率为127.93%;

毛利率分别约为24.07%、37.82%、38.64%、42.93%及33.73%;

净利率分别约为1.03%、19.85%、7.36%、28.37%及17.94%。

来源:LiveReport

来源:LiveReport大数据

截至2025年上半年,公司贸易应收约5.65亿元,贸易应付约13.73亿元;其他借款约1.65亿元;经营性现金流约1.68亿元,期末现金约20.48亿元。

行业概况

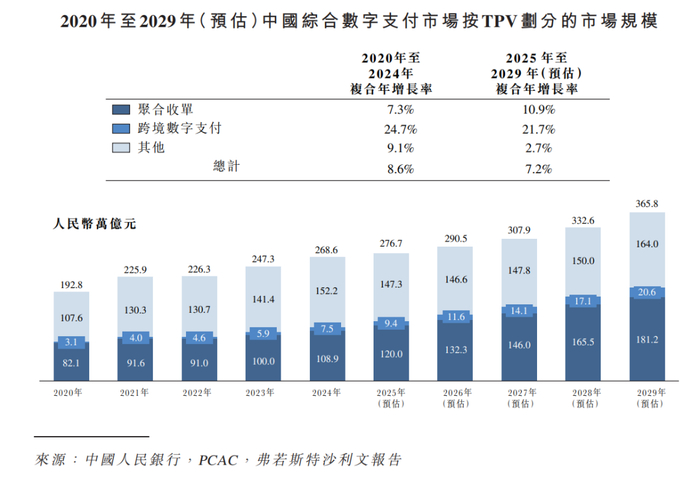

根据弗若斯特沙利文(Frost & Sullivan)的资料,近年来,数字支付工具日益普及并融入更广泛的支付场景,推动了综合数字支付市场的增长,而消费场景的多元化预计将进一步驱动市场扩张。中国综合数字支付市场的TPV从2020年的人民币192.8万亿元增长至2024年的人民币268.6万亿元,复合年增长率达8.6%,而预计到2029年将达到人民币365.8万亿元,2025年至2029年复合年增长率将达7.2%。

来源:招股书

来源:招股书行业地位

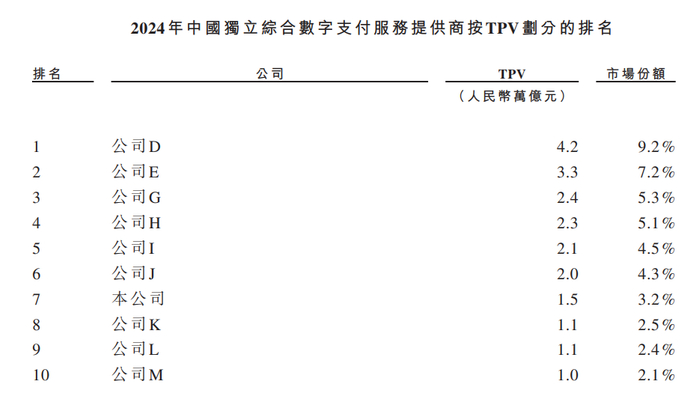

根据弗若斯特沙利文(Frost & Sullivan)的资料,2024年中国独立综合数字支付服务提供商贡献的综合数字支付服务市场的TPV为人民币45.7万亿元。公司2024年TPV于中国独立综合数字支付服务提供商中就TPV排名第7位,市场份额为3.2%。

来源:招股书

来源:招股书已上市AH折价

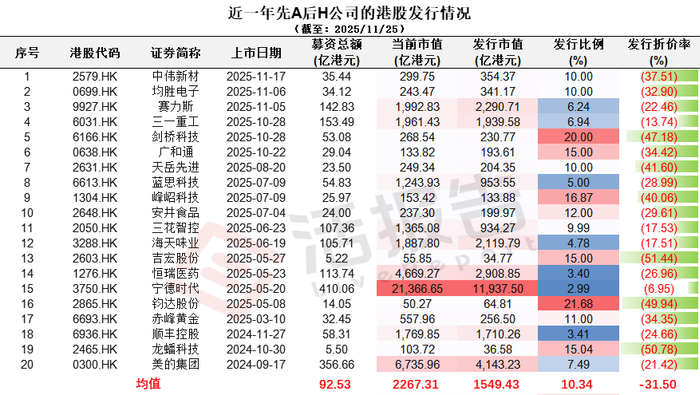

截至2025年11月25日,近一年成功赴港上市的A股公司合计20家,平均发行折价率约为31.50%。

来源:LiveReport

来源:LiveReport大数据

主要股东

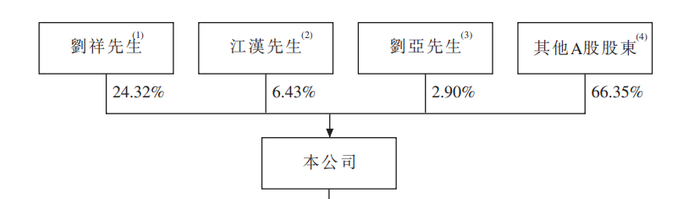

刘祥先生乃创始人及公司单一最大股东。截至最后实际可行日期,刘祥先生持有137,946,987股A股,约占公司已发行股本总额的24.32%。

来源:招股书

来源:招股书管理层情况

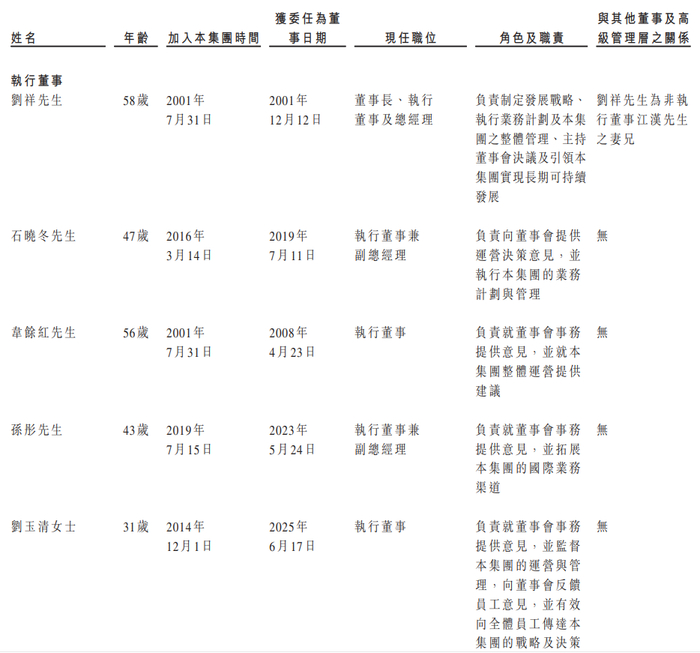

公司董事会由十名董事组成,包括五名执行董事、一名非执行董事及四名独立非执行董事。其中刘祥为董事长、执行董事兼总经理,其主要负责制定发展战略、执行业务计划及公司之整体管理、主持董事会决议及引领公司实现长期可持续发展。

来源:招股书

来源:招股书据LiveReport大数据统计,新国都中介团队共计6家,其中保荐人1家,近10家保荐项目数据表现出色;公司律师共计1家,综合项目数据表现尚可。整体而言中介团队历史数据表现稳妥。

来源:LiveReport大数据