【山证通信】周跟踪(20240805-20240811):千帆首批组网星发射,卫星互联网产业迈入新阶段

投资要点

行业动向:

1)中国版“星链”千帆星座首发成功,低轨卫星产业规模随发射能力提升将快速扩大。

2024年8月6日,我国在太原卫星发射中心使用长征六号甲运载火箭成功将千帆极轨01组卫星首批18星送入预定轨道。千帆星座计划到2025年完成一期648颗卫星的部署,初步实现全球区域网络覆盖;2027年底发射完成1296颗实现全球网络覆盖;2030年底实现15000颗星手机直连多业务融合服务。千帆星座的特点一是追求轻量敏捷,采用一箭18星堆叠平板式布局,实现卫星平台标准化;二是追求低成本,未来在通信载荷、相控阵天线、激光终端方面有较大迭代优化空间;三是技术体制循序渐进,由透明转发再到星上再生最后实现直联手机;四是供应链简化,G60产业基地未来将具备300颗年产能。

我们认为,千帆星座的首发成功标志着我国卫星互联网由试验验证迈入批量组网阶段,未来市场规模或主要取决于发射能力。市场担心我国卫星互联网发射进度不及预期,我们认为我国低轨卫星发射将呈现先爆发再快速线性爬坡后续稳健增长的趋势,2025-2027年为加速度最大的爆发时期,将给产业链相关公司带来较高的收入增速(虽然绝对值占比不高但复合增速快)目前已从主题炒作转入预期投资阶段,因此可给与较高的估值溢价。

供应链标的上面,我们建议聚焦分系统总体单位,聚焦相控阵天线、通信载荷、激光终端三大分系统,同时按照卫星业务收入贡献预期比例决定投资弹性。分系统环节,建议重点关注上海瀚讯、航天电子、亚光科技、雷电微力等,上游元器件环节建议终端关注天银机电、铖昌科技、臻镭科技。

2)美国手机直连卫星运营商AST SpaceMobile上周宣布,FCC已授予其初始频率许可,来实现首批5颗卫星的馈电和测控链路。

美国手机直连卫星业务主要由SpaceX和AST推动,FCC的授权表明对手机直连卫星的有力支持。目前,AST已在全球绑定了30家运营商,覆盖近28亿潜在用户,并在美国通过与AT&T、Verzion合作获得860MHz频段使用权。海外手机直连卫星业务具有较高实用价值,与地面运营商形成了非常好的覆盖补充,因此海外卫星互联网发展主要由C端驱动,而我国在早期还将主要由特种行业和B端驱动,C端天通卫星的成功经验表明在应急和安全领域具有实用价值。

我们建议关注高通量卫星已有成熟经验的中国卫通,以及手机直连卫星产业链上的震有科技、华力创通、海格通信、信维通信等。

建议关注:分系统环节,建议关注上海瀚讯、航天电子、亚光科技、雷电微力;上游元器件环节,建议关注天银机电、铖昌科技、臻镭科技;高通量卫星,建议关注中国卫通;手机直连卫星,建议关注震有科技、华力创通、海格通信、信维通信。

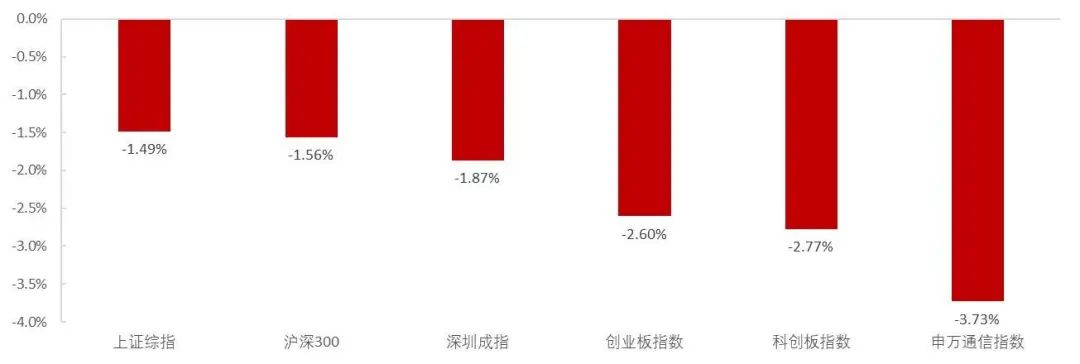

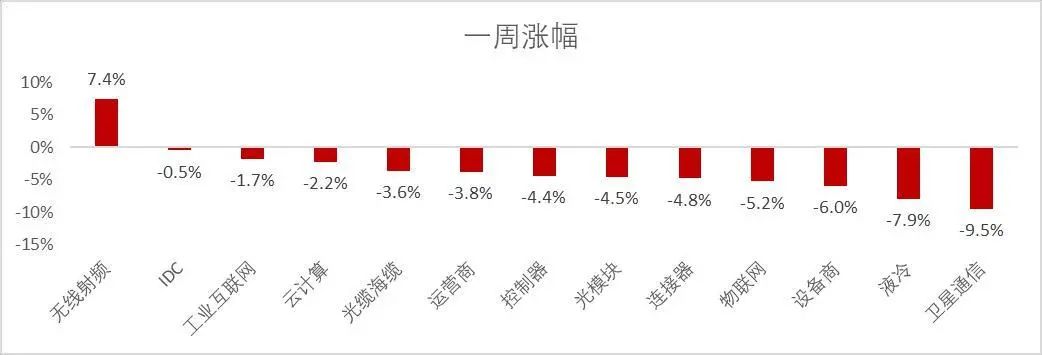

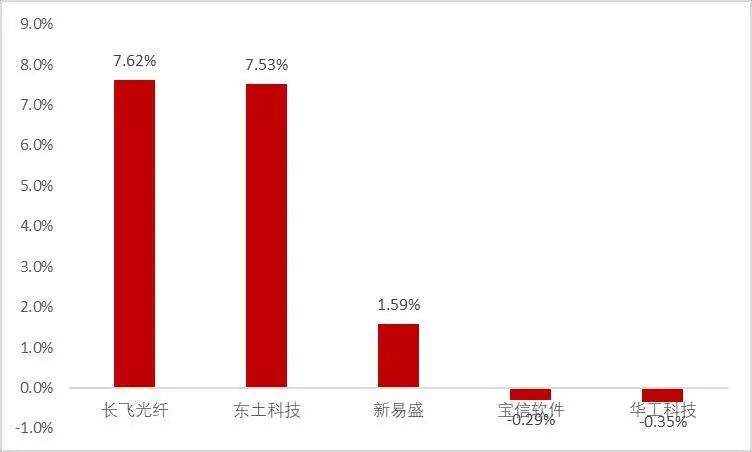

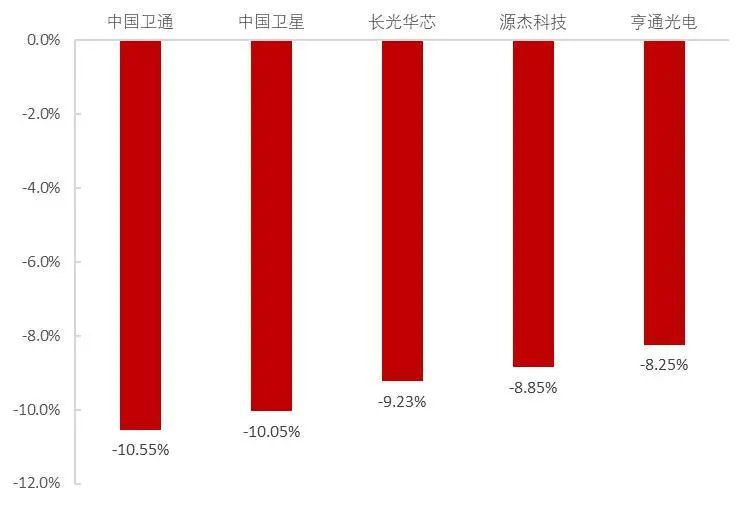

市场整体:本周(2024.08.05-2024.08.11)市场整体下跌,上证综指跌1.49%,沪深300跌1.56%,深圳成指跌1.87%,创业板指数跌2.60%,科创板指数跌2.77%,申万通信指数跌3.73%。细分板块中,周涨幅最高的前三板块为无线射频(+7.39%)、IDC(-0.47%)、工业互联网(-1.75%)。从个股情况看,长飞光纤、东土科技、新易盛、宝信软件、华工科技涨幅领先,涨幅分别为+7.62%、+7.53%、+1.59%、-0.29%、-0.35%。中国卫通、中国卫星、长光华芯、源杰科技、亨通光电跌幅居前,跌幅分别为-10.55%、-10.05%、-9.23%、-8.85%、-8.25%。

风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

【周观点和投资建议】

周观点

1)中国版“星链”千帆星座首发成功,低轨卫星产业规模随发射能力提升将快速扩大。

2024年8月6日,我国在太原卫星发射中心使用长征六号甲运载火箭成功将千帆极轨01组卫星首批18星送入预定轨道。千帆星座计划到2025年完成一期648颗卫星的部署,初步实现全球区域网络覆盖;2027年底发射完成1296颗实现全球网络覆盖;2030年底实现15000颗星手机直连多业务融合服务。千帆星座的特点一是追求轻量敏捷,采用一箭18星堆叠平板式布局,实现卫星平台标准化;二是追求低成本,未来在通信载荷、相控阵天线、激光终端方面有较大迭代优化空间;三是技术体制循序渐进,由透明转发再到星上再生最后实现直联手机;四是供应链简化,G60产业基地未来将具备300颗年产能。

我们认为,千帆星座的首发成功标志着我国卫星互联网由试验验证迈入批量组网阶段,未来市场规模或主要取决于发射能力。市场担心我国卫星互联网发射进度不及预期,我们认为我国低轨卫星发射将呈现先爆发再快速线性爬坡后续稳健增长的趋势,2025-2027年为加速度最大的爆发时期,将给产业链相关公司带来较高的收入增速(虽然绝对值占比不高但复合增速快)目前已从主题炒作转入预期投资阶段,因此可给与较高的估值溢价。

供应链标的上面,我们建议聚焦分系统总体单位,聚焦相控阵天线、通信载荷、激光终端三大分系统,同时按照卫星业务收入贡献预期比例决定投资弹性。分系统环节,建议重点关注上海瀚讯、航天电子、亚光科技、雷电微力等,上游元器件环节建议终端关注天银机电、铖昌科技、臻镭科技。

2)美国手机直连卫星运营商AST SpaceMobile上周宣布,FCC已授予其初始频率许可,来实现首批5颗卫星的馈电和测控链路。

美国手机直连卫星业务主要由SpaceX和AST推动,FCC的授权表明对手机直连卫星的有力支持。目前,AST已在全球绑定了30家运营商,覆盖近28亿潜在用户,并在美国通过与AT&T、Verzion合作获得860MHz频段使用权。海外手机直连卫星业务具有较高实用价值,与地面运营商形成了非常好的覆盖补充,因此海外卫星互联网发展主要由C端驱动,而我国在早期还将主要由特种行业和B端驱动,C端天通卫星的成功经验表明在应急和安全领域具有实用价值。

我们建议关注高通量卫星已有成熟经验的中国卫通,以及手机直连卫星产业链上的震有科技、华力创通、海格通信、信维通信等。

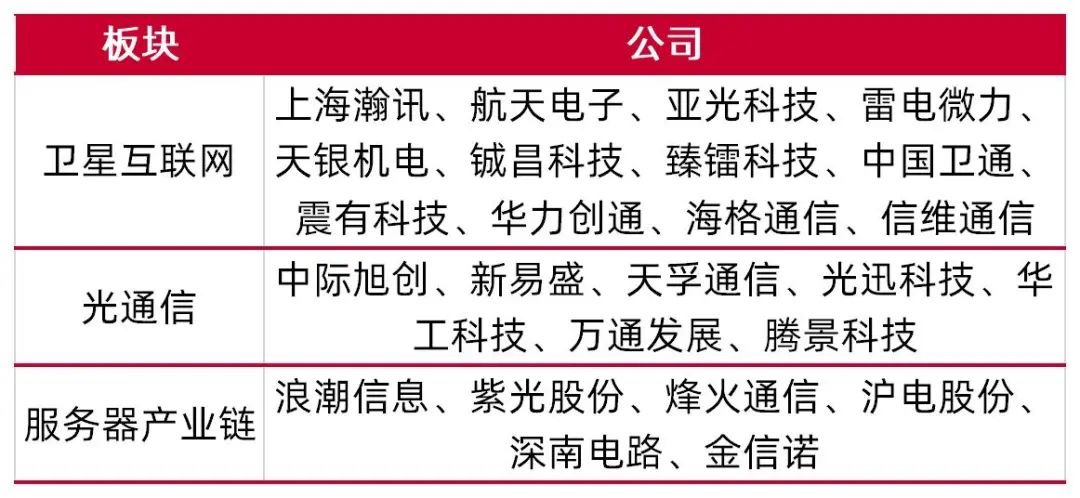

表1:建议重点关注的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行情回顾】

市场整体行情

本周(2024.08.05-2024.08.11)市场整体下跌,上证综指跌1.49%,沪深300跌1.56%,深圳成指跌1.87%,创业板指数跌2.60%,科创板指数跌2.77%,申万通信指数跌3.73%。细分板块中,周涨幅最高的前三板块为无线射频(+7.39%)、IDC(-0.47%)、工业互联网(-1.75%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所细分板块行情

图2:周涨跌幅无线射频周表现领先

资料来源:Wind,山西证券研究所

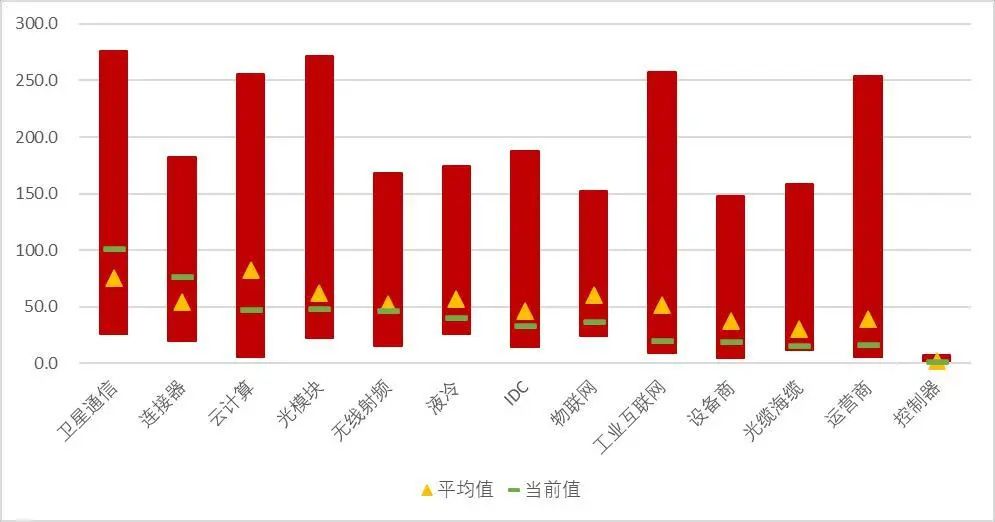

资料来源:Wind,山西证券研究所图3:月涨跌幅无线射频、卫星通信、物联网月表现领先

资料来源:wind,山西证券研究所

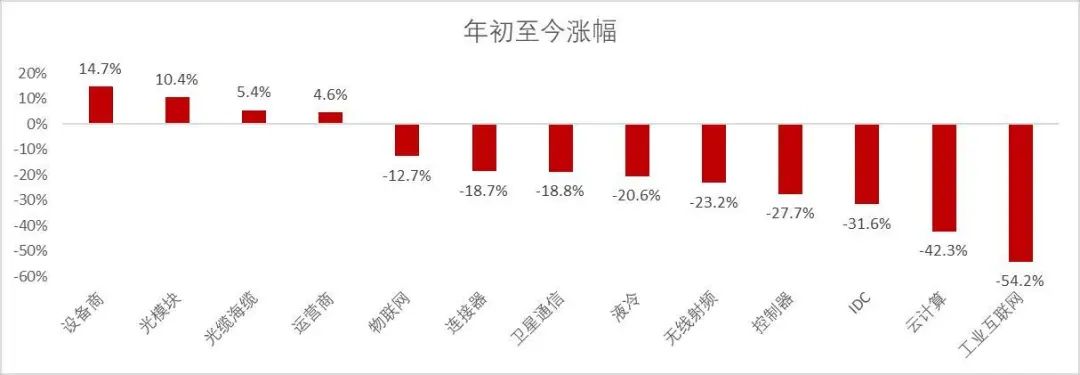

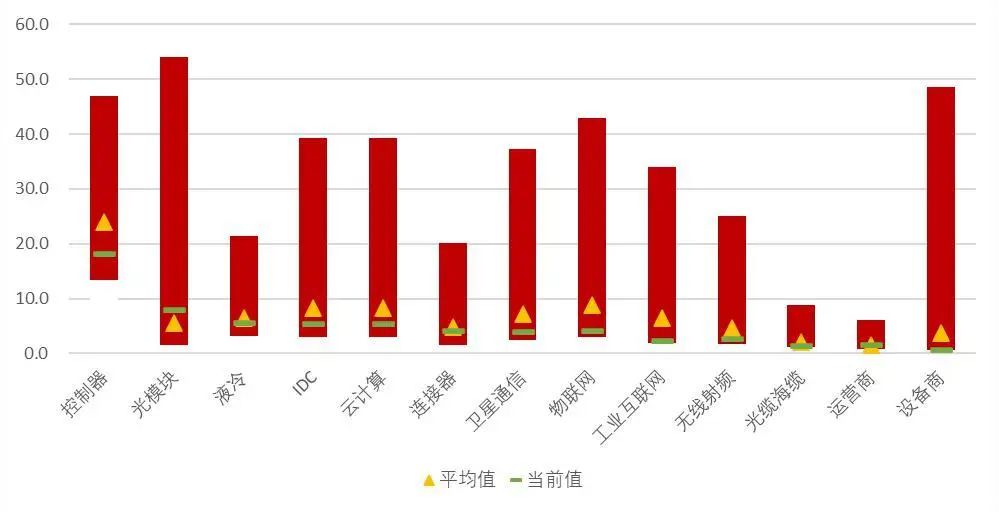

资料来源:wind,山西证券研究所图4:年涨跌幅设备商、光模块、光缆海缆年初至今表现领先

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图5:多数板块当前P/E低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图6:多数板块当前P/B低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股公司行情

从个股情况看,长飞光纤、东土科技、新易盛、宝信软件、华工科技涨幅领先,涨幅分别为+7.62%、+7.53%、+1.59%、-0.29%、-0.35%。中国卫通、中国卫星、长光华芯、源杰科技、亨通光电跌幅居前,跌幅分别为-10.55%、-10.05%、-9.23%、-8.85%、-8.25%。

图7:本周个股涨幅前五

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所海外动向

表2:海外最新动向

资料来源:财联社,IT之家,科创板日报,山西证券研究所

资料来源:财联社,IT之家,科创板日报,山西证券研究所新闻公告

重大事项

表3:本周重大事项

资料来源:Wind,山西证券研究所

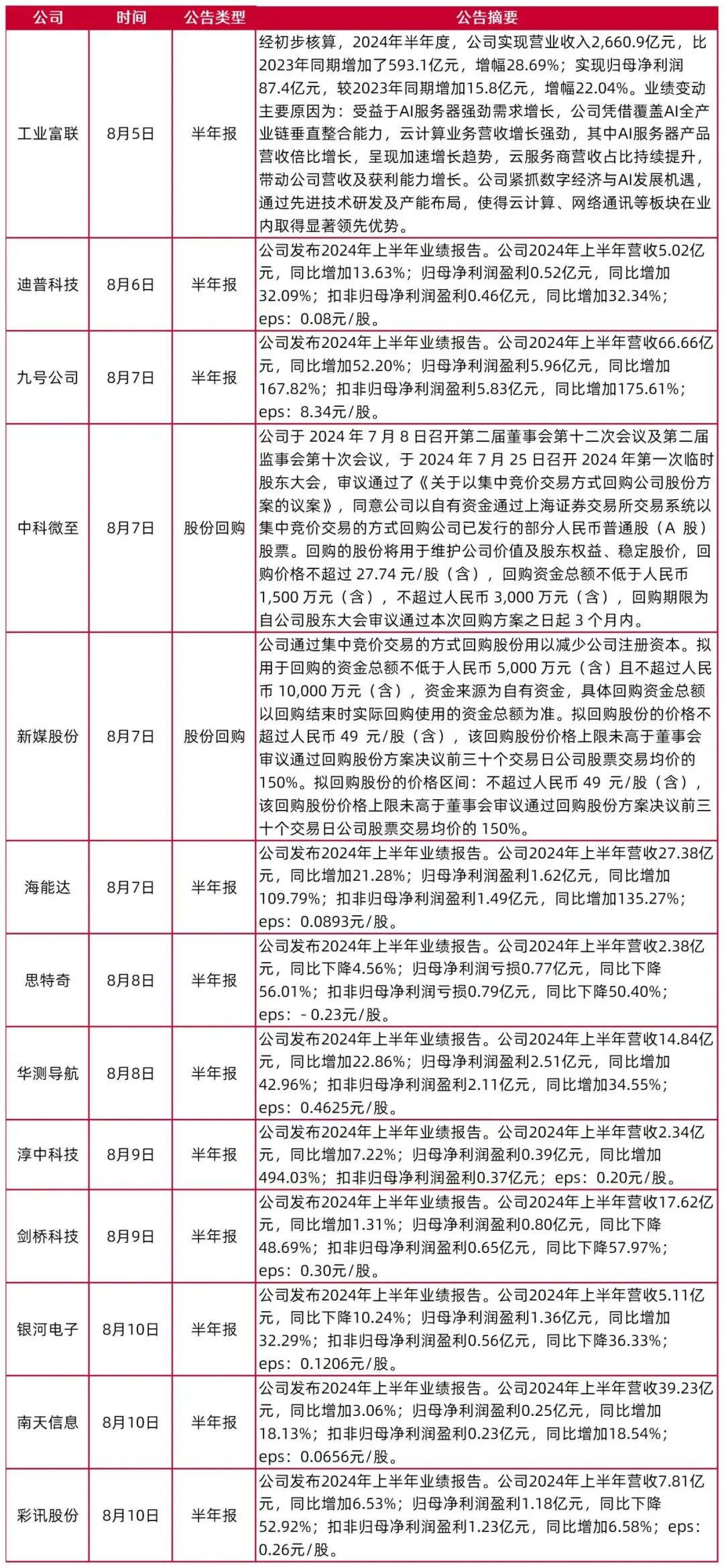

资料来源:Wind,山西证券研究所表4:本周重要公司公告

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所行业新闻

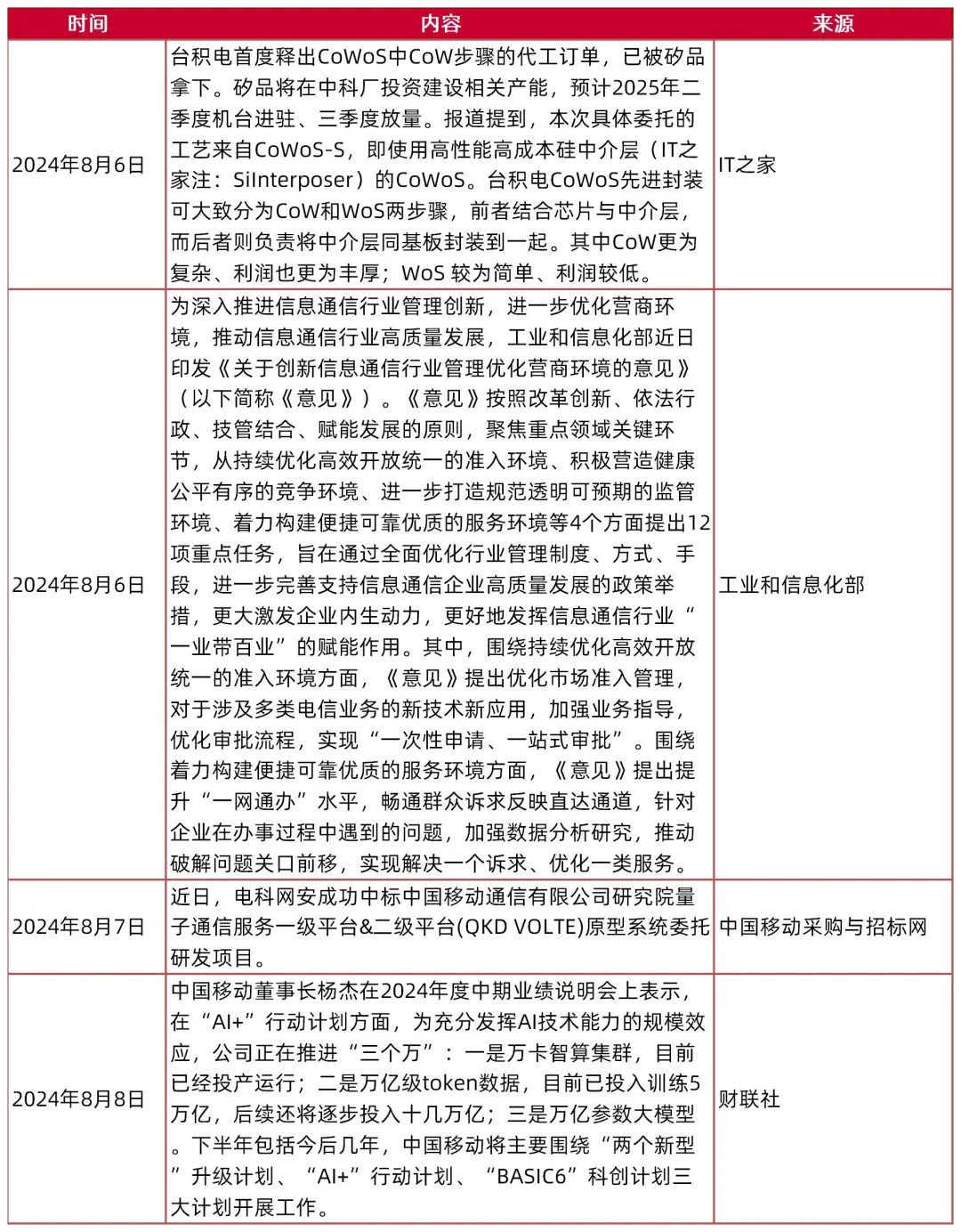

表5:本周重要行业新闻

资料来源:IT之家,工业和信息化部,中国移动采购与招标网,财联社,山西证券研究所

资料来源:IT之家,工业和信息化部,中国移动采购与招标网,财联社,山西证券研究所风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

研报分析师:高宇洋

执业登记编码:S0760523050002

研报分析师:张天

执业登记编码:S0760523120001

研报分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2024年8月13日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。