沃森生物们的起起落落:命运是由不同时代决定的

命运,是由不同时代决定的。

近十年,起起伏伏的疫苗行业与参与其中的选手们就是如此。

过去,由于难以逾越的壁垒、不充分的竞争,以致于包括沃森生物在内的老牌疫苗玩家们,不用站在技术*也能赚的盆满钵满,收获资本市场的青睐,那些年A股疫苗企业动辄市值上千亿。

在这一阶段,沃森生物们的成功,离不开个人的努力,更离不开时代的馈赠。

但新冠疫情改变了一切,曾经的壁垒消失、大量玩家跑步入场,让这些老选手们的竞争压力陡增。似乎,改朝换代的故事也将在疫苗行业上演。

当然,面对新技术、新玩家给疫苗行业带来的冲击,沃森生物们不会放弃抵抗。

虽然没有太多研发底蕴,但沃森生物的转型决心坚定。在过去的三年多时间里,沃森生物在新冠疫苗的研发上投入了近20亿元,布局了三种技术路径、5款疫苗产品。

遗憾的是,押注背后是概率问题。即便选对了赛道、踩对了节奏,但让人纳闷的是,努力目前仍看不到回报的可能,而且你还找不到问题出在哪儿。

没有成功的企业,只有时代的企业。这是沃森生物的转型之困,也是所有老牌疫苗企业在新时代要面临的挑战。

01 一个狂奔的年代

在新生代疫苗biotech眼中,未来十年是疫苗行业的发展时机,百年难遇。

但在老一代疫苗企业眼中,过去十年才是黄金时代。因为它们都曾享受过时代红利,在资本追捧下,到达过那些biotech永远难以企及的*。

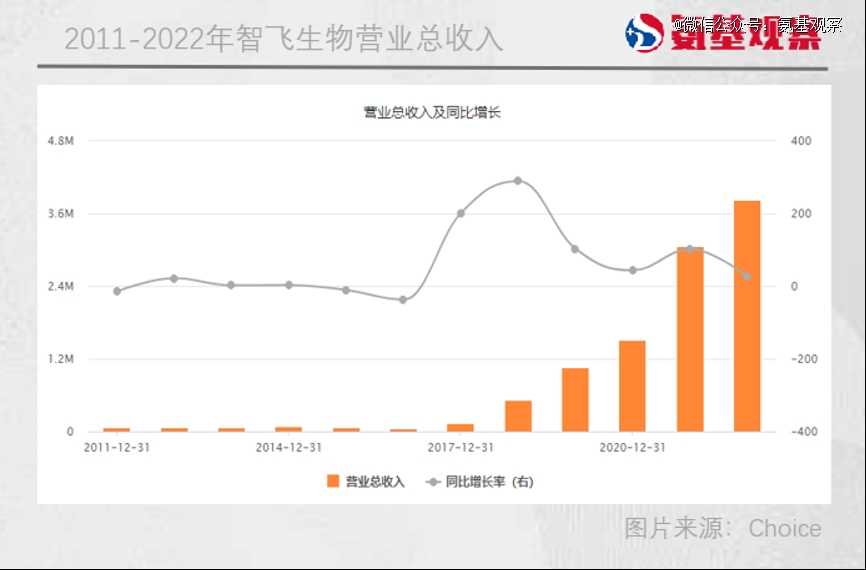

疫情让疫苗这个过去相对小众的领域大放异彩,2020年到2021年间,国内已上市的几家老疫苗企业市值也相继创下历史新高。沃森生物1500亿元,康泰生物1700亿,智飞生物3600亿……

这是什么概念?

要知道,在美股,mRNA技术领头玩家BioNTech、Moderna如今的市值,折合成人民币也不过1864亿、3395亿元。也就是说,一个沃森生物、康泰生物几乎等同于一个BioNTech。

智飞生物更夸张。2021年4月其市值超3600亿元,当时默沙东市值不过1.2万亿元。算下来,智飞生物几乎等于三分之一个默沙东。而成就智飞生物的,还是默沙东的9价HPV疫苗。

当然,直接将它们与美股企业相对比,难免会有失偏颇。不过,即便只看营收、净利润,这几家疫苗企业的估值泡沫也是肉眼可见的。

2021年,除了智飞生物营收较高为306亿元,沃森生物、康泰生物的收入并不高,分别为34.62亿元、36.52亿元;净利润方面,智飞生物当年净利润飙至102亿元,沃森生物、康泰生物仅为6亿元、12.6亿元,对比它们千亿甚至数千亿市值,不知透支了多少年的成长。

更难以想象的是,智飞生物大头收入靠代理默沙东HPV疫苗,另外几家疫苗企业的收入来源,几乎都是海外老掉牙的疫苗。

拿沃森生物来说,2021年公司收入中排名前5名的疫苗分别是,13价肺炎结合疫苗、23价肺炎疫苗 、Hib疫苗、AC结合疫苗和AC多糖疫苗。

这些疫苗,大部分都是海外的“老古董”。

比如,13价肺炎疫苗早在2010年就于美国获批上市,直到2019年12月,沃森生物的产品才在国内获批上市;23价肺炎疫苗的历史更悠久,1996年默沙东的23价肺炎疫苗就已经在国内获批上市,而沃森生物的产品在21年后才获批上市。

当沃森们靠“老古董”赚钱的时候,海外同期畅销的都是新型疫苗,比如9价HPV疫苗、带状疱疹疫苗、流感疫苗等。

你可能会说,投资者看好的是疫苗企业的未来。如下图,从产品管线来看,除了9价疫苗,沃森生物的产品管线中并没有其他太具想象空间的产品。

当然,回到当时的市场环境,在新冠疫苗各大概念加持下,A股投资者根本没时间计较那些财务数字,也没空翻看疫苗管线进展,他们想的是,赶紧上车。

这样的故事,几乎每天都在资本市场上演,只不过主角变成了疫苗股。

02 抓住时间窗口的老玩家

向来,投资者关注公司的商业逻辑和成长性,并由此判断公司的经营结果,给出估值。

恰好,那几年国内疫苗行业,在这两点上,有着*的逻辑。

在投资者眼中疫苗*是一门好生意,刚需、毛利高、天花板也足够高。不夸张地说,过去国内的老牌疫苗企业们几乎是躺着赚钱的。

新冠疫情发生前,尽管国产疫苗行业起码落后欧美发达国家10年,一些已经被海外淘汰的疫苗,国内却尚未普及接种。

但由于疫苗是预防疾病的最重要手段,这种刚需性质决定了,即便国内疫苗企业上市的产品,都是年代较为久远的me too产品,依然存在着巨大的需求。

拿沃森生物、万泰生物的2价HPV疫苗来说,虽然2价HPV疫苗在海外已经被4价、9价HPV疫苗取代,但在国内由于4价、9价HPV疫苗稀缺,2价HPV疫苗仍极大的拉动了疫苗企业的业绩增长。

沃森生物的另一拳头产品,13价肺炎疫苗也是如此。尽管2010年辉瑞的13价肺炎疫苗就已经上市,并迅速成为全球最畅销的疫苗(不考虑新冠疫苗),2016年于国内上市,但由于价格、接种年龄、产能等限制,国内接种率并不高。

直到2020年,沃森生物的疫苗上市,情况才开始转变。疫苗上市*年,沃森生物的批签发量就达到了辉瑞的70%,与后者2019年的批签发量相当。加上国产价格优势,沃森生物迅速占领国内市场。

本质上,正是国内外疫苗的时间差窗口,为沃森生物的业绩爆发创造了机会。

2012年到2022年的十年间,沃森生物的收入从5.38亿元增长至50.86亿元,净利润也从2.25亿元增长至9.38亿元。近几年,其毛利率均在80%以上,成为了A股市场罕见的能与茅台媲美的“印钞机”。

靠着代理HPV疫苗起家的智飞生物,业绩增长更为迅猛。

2012年至2022年,其营收从7.64亿元增长至382.6亿元,增长达50倍。

凭借着海内外疫苗的时间差,过去十年国内疫苗企业收获了实打实的业绩爆发。

并且,过去国内疫苗市场的壁垒难以逾越,使得市场整体竞争缓和。

2018年,长春长生假疫苗事件曝光后,国内疫苗生产许可证一度暂停发放,切断了药企进入这一赛道的路径。这也导致国内疫苗玩家相对较少,上市的玩家更少。2020年以前,A股市场只有智飞生物、沃森生物、康泰生物几位疫苗玩家。

市场空间足够大、竞争格局和缓,国内仅有的几只疫苗股自然受到了投资者的极尽追捧。

03 粉墨登场的“新势力”

让人始料未及的是,2019年年底,新冠疫情突然来袭。

面对陌生且危险的病毒,及时研发出一款强效安全的新冠疫苗成为了当务之急,国家部署了五大技术路线进行疫苗研发。

曾经暂停发放的疫苗生产许可证,也恢复了正常,2020年发疫苗生产许可证2个新证,2021年发放8个新证。

当疫苗研发不再受到生物安全性或国家监管层级的限制,大量新选手开始涌入疫苗赛道。

从2020年开始,包括百克生物、金迪克、成大生物、三叶草生物、华兰疫苗、瑞科生物、依生生物、绿竹生物在内的十余家疫苗企业相继登陆资本市场。

原本屹立在疫苗赛道的护城河也随之瞬间崩塌,越来越多创新企业的进入,也推动了国内疫苗行业的发展和创新。

如今国内的疫苗市场既有艾博生物、蓝雀生物这样的mRNA疫苗玩家,也有三叶草生物、瑞科生物这样的重组蛋白疫苗玩家,还有像依生生物这样开发了皮卡佐剂的玩家。

但是对于包括沃森生物在内的老牌疫苗玩家来说,这些变化都意味着,过去躺着也能赚钱的时代也就此画上了一个终止符。

新冠疫情给国内沉寂已久的疫苗市场带来了新的变化。“新势力”粉墨登场,各大技术平台轮番秀肌肉,卷出了新高度、新水平,也卷出了国门。

而在不断变化市场格局下,老牌疫苗玩家如果选择继续站在原地,很可能在新一轮浪潮之下被淘汰出局。

这是沃森生物们不能够接受的。于是,它们开始了转型之路,纷纷对新疫苗技术进行布局,也驶入了一个充满不确定的未来。

04 充满挑战的未来

一个行业、一家公司的走向,并非个体意愿可以左右。尤其对于处于转型期的公司来说,命运起伏更是难以捉摸。

在过去三年多时间里,沃森生物在新冠疫苗的研发上投入了近20亿元,布局了腺病毒载体、mRNA疫苗、重组蛋白三种疫苗技术路径、5款疫苗产品。

按照沃森生物的设想,未来公司将成为全球首家拥有三条新冠疫苗技术路线的企业。

遗憾的是,三年时间过去了,沃森生物颗粒无收。

当我们复盘沃森生物的转型之路时,不难发现,沃森生物选对了方向、布局时间也并不晚,疫苗的设计看起来也没有问题,但至今却无一款产品在国内获批。

你很难找出问题在哪里。或许,只能归咎于没有研发底蕴。

沃森生物布局的5款新冠疫苗产品,全都是与外部合作研发,命运由他人决定能。

拿沃森生物与蓝鹊生物合作的mRNA来说。目标药物的抗原设计、mRNA 序列设计与优化、递送系统的筛选和优化等疫苗研发流程都由蓝雀生物负责,而沃森生物只负责提供资源和资金支持。

面对mRNA这一如此有潜力的技术路线,沃森生物可谓势在必得。蓝鹊生物之前,其选择牵手艾博生物,后者是当时国内最炙手可热的mRNA公司,二者合作研发的mRNA疫苗(沃艾可欣)还拿下了国内*IND批文。

正因此,这项合作也倍受期待。在与艾博生物的合作中,沃森生物负责的更多,包括QA、QC、IND、临床研究等,但从去年开始很难在两家企业公示信息中看到合作细节,且步入III期临床至今,仍未披露临床数据。

去年初,沃森生物宣布与蓝鹊生物合作开发新冠变异株单价或多价mRNA疫苗,投资者的视野似乎也更多偏移到这款产品上来。

在一个尚未成熟的赛道上,将所有的希望都押注在年轻的公司身上,那么,最后疫苗的成与不成,都不掌握在沃森生物自己手中。缺乏自主研发能力,注定了沃森生物在mRNA疫苗研发之路不会走的太容易。

这也并非是沃森生物一家公司的问题。

另一疫苗巨头康泰生物同样如此,在新冠疫苗的研发上,其布局了灭活疫苗、重组VSV病毒载体疫苗、DNA疫苗、腺病毒疫苗四条技术路线。其中,仅灭活疫苗为自研产品,最终也仅有这一产品在国内获批上市。

毋庸置疑,在面对行业巨变时,这些老牌企业的积极转型是值得肯定的。

但是,如果将转型能否成功的关键,押注在其他药企之手,那最终转型的成功与否,很大程度如同开盲盒,成与不成,天知道。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。