损股民肥高管?汤臣倍健回应“半价”股权激励:主观臆测,有失偏颇

新年伊始,汤臣倍健推出“半价”股权激励,被质疑是给管理层“送钱”。

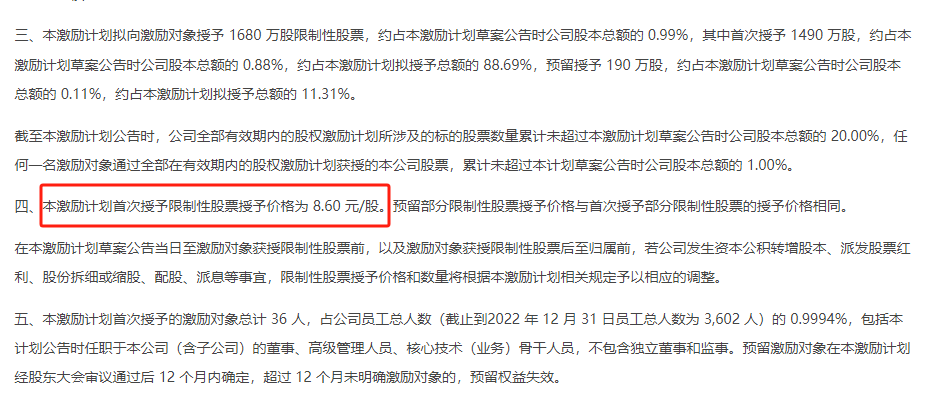

1月2日,汤臣倍健公布2024年限制性股票激励计划(草案)摘要(以下简称“激励计划”)。根据激励计划,公司打算半价向36位核心成员授予1680万股的限制性股票。本激励计划首次授出的限制性股票授予价格为8.60元/股。计划披露前一交易日(1月2日),公司股价交易均价16.98元。

外界认为,本次激励计划的授予价格非常低,并未设置净利润增长目标,这样的股票激励堪称“送钱”。本次激励计划可能还存在弥补高管历史“降薪”的因素,此举涉嫌损股民肥高管、利益输送。

“外界以‘送钱’定义公司股权激励方案属于主观臆测,有失偏颇。”汤臣倍健相关负责人回应时间财经表示,公司高管实际领取到的薪酬为根据公司内部薪酬制度及其考核结果确定,不存在大幅降薪的情况,股权激励也没有弥补高管降薪的目的。

值得一提的是,汤臣倍健2019年也推出过一期股票期权激励计划,同样只设置了营收增长目标。但彼时,该授予股票期权的行权价格为每股19.80元,为激励计划公告前1个交易日公司股票交易均价。

核心问题是,汤臣倍健股价从近年高点36.33元,已经下滑至当下16元左右。为什么这次给出了如此低的行权价?

上述负责人表示,本次激励计划的授予价格定价方法符合《上市公司股权激励管理办法》的有关规定。其他问题以之后的业绩披露为准。

半价授股“大赢家”?

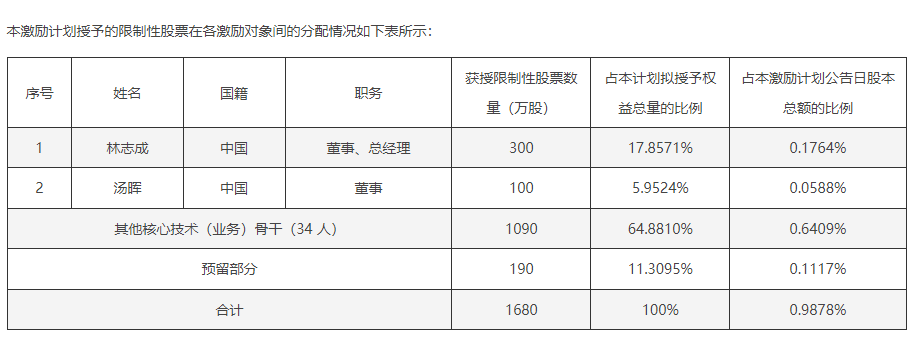

如上述计划实施,汤臣倍健董事、总经理林志成和董事汤晖两人浮盈分别达到了2580万元及860万元。

但如此“诱人”的股权激励,其业绩考核目标却被疑“极为宽松”。

按照计划草案规定,以2022年营业收入为基数,2024年营业收入增长率不低于25%,2025年营业收入增长率不低于32%,2026年营业收入增长率不低于38%。

但按照2022年四季度营收估算2023年全年营收约为94.84亿元,换算下来,从2024年到2026年,营收目标分别为同比增长仅为3.61%、5.6%、4.55%。

汤臣倍健相关负责人指出,公司选择营业收入指标作为本次激励计划的公司层面业绩考核指标是基于营业收入是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要标志。

为了增长,牺牲利润?

外界担心的是,不设置净利润目标,却单单考核营收增长指标,如何保证上市公司高质量发展、广大中小投资者利益?

上述负责人指出,“本次激励计划的激励对象是直接承担公司收入、利润、市场份额的主要业务部门关键岗位人员。”个人指标考核标准不只考核收入,利润、市占率等多维度指标都涵盖在内。公司通过设置公司层面的业绩考核指标和严格的激励对象个人绩效考核,兼顾挑战性与可实现性,以调动激励对象的积极性,推动公司经营目标达成。

2019年,汤臣倍健也推出过一期股票期权激励计划,其中设定的业绩考核期为2020年到2022年,同样只设置了营收增长目标。彼时,该授予股票期权的行权价格为每股19.80元,为激励计划公告前1个交易日公司股票交易均价。

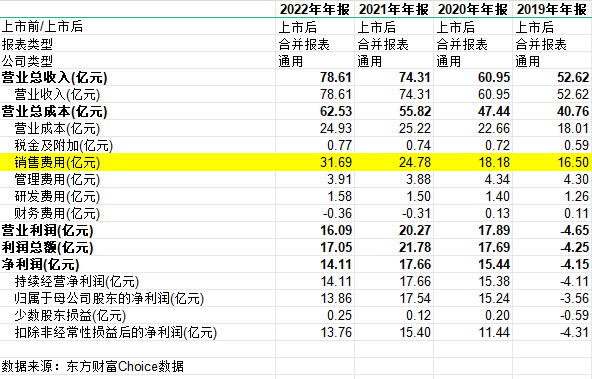

这期间,汤臣倍健营业收入虽然一直在增长,但此后,公司扣非净利率就一直在下滑,2022年净利率降至17.95%,扣非归母净利润则降至17.5%,达到了历史低点。而公司的销售费用从2019年的16.5亿一路攀升,到2022年达31.69亿元。

这份业绩从营收数据来看仍算得上靓丽,可资本市场并不买账,公司股价一跌再跌。

Choice金融终端统计显示,自2021年5月25日以来,汤臣倍健股价从高点36.33元一路下滑,截至2024年1月2日,跌幅超52%。

管理层如以价换量,牺牲盈利水平,如何保障股东权利?

对此,汤臣倍健相关负责人则认为,公司所处发展阶段不一样,近年来公司的渠道结构和品牌结构都发生了较大变化。直接将过往的费用率提升归因为股权激励设置收入为考核目标,并不符合实际情况,容易误导读者和投资者。

弥补高管历史“降薪”?

此外,还有人认为,此次激励计划,可能还存在弥补高管历史“降薪”的因素,此举涉嫌损股民肥高管、利益输送。

据历年财报,汤臣倍健2021年及2022年高管层经历了大幅降薪,2019年高管薪酬合计达到4187.73万元,2022年降至1913.56万元。

其中,林志成2017年年薪就达到339.8万,此后不断增长,到2020年达到了914.92万元。从2021年起又开始大幅降薪,2022年降至300万元。汤晖则从2019年接近2000万年薪降至2022年的299万元。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据股权激励草案也坦言,随着行业及人才竞争的加剧,公司人才成本随之增加,需要有长期的激励政策配合,实施股权激励是对员工现有薪酬的有效补充。

不过,汤臣倍健相关负责人在接受时间财经采访时也否认上述质疑:“公司高管实际领取到的薪酬为根据公司内部薪酬制度及其考核结果确定,不存在大幅降薪的情况,股权激励也没有弥补高管降薪的目的。”

她指出,一直以来,公司股权激励设计原则都不是做成福利性质,2019年两期激励计划的第二、三考核期在公司层面考核指标达标的情况下,实际达到行权标准的激励对象人数占比及行权比例都比较低,这些都可反映。

由于上述激励计划尚需提交公司股东大会审议,并由出席股东大会的股东(包括股东代理人)所持三分之二以上有效表决权通过。2月2日,汤臣倍健将召开 2024 年第一次临时股东大会,审议表决相关议案。