一季报业绩忽变脸,保健“一哥”汤臣倍健生病了?

文|天下财道 孙曼

营收和净利从双增到双降,汤臣倍健(300146.SZ)只用了3个月时间。

4月25日,汤臣倍健发布2024年一季度报告,营收约26亿,同比减少近15%,净利润约7亿,同比减少近30%。

(来源:公司一季报)

(来源:公司一季报)而就在3月18日发布的2023年财报中,汤臣倍健看上去还是一副“欣欣向荣”的景象,其营收和净利润同比分别增长20%和26%。

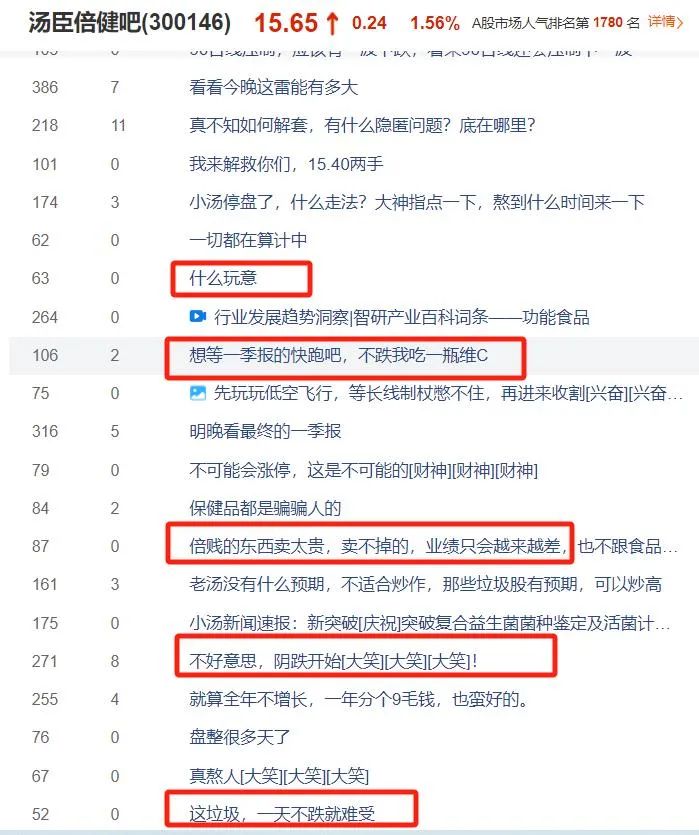

两次公告仅仅相差一个多月,业绩“变脸”的速度让人吃惊。因此,投资者在股吧中表达不满情绪,也就可以理解了。

(来源:东方财富网)

(来源:东方财富网)业绩波动的背后,汤臣倍健到底哪里出了问题?

隐忧渐显

汤臣倍健全称为汤臣倍健股份有限公司,创立于1995年,主营业务为膳食营养补充剂的研发、生产和销售,2010年12月在深交所上市。

事实上,2023年汤臣倍健业绩看似不错的表象下隐藏着诸多隐忧。

汤臣倍健去年的营收净利增长,首先得益于行业阶段增长和整体扩容,2023年中国维生素与膳食补充剂(VDS)行业零售总规模为2253亿人民币,增速约为12%;2023年中国维生素与膳食补充剂人均消费23美元,增长约12%。

其次,2023年的高增长是基于2022年的低起点。

汤臣倍健2022年营收增长6%,归母净利润却下降21%;2023年营收增长27%,创出历史新高,归母净利润虽然也增长26%,实际却比2021年还少800万,已显现增收不增利的特征。

(来源:同花顺IFind)

(来源:同花顺IFind)分季度来看,情况更加明显。从2023年第一季度到第四季度,汤臣倍健营收呈现逐步下滑趋势,尤其是第四季度,营收几乎只有一季度的一半。

与此同时,归母净利润也同步走低,第四季度甚至由盈转亏(亏损1.55亿),创下上市以来第二差纪录(2019年第四季度亏损超15亿)。

(来源:同花顺IFind)

(来源:同花顺IFind)这种业绩颓势延续到今年一季度,营收和利润双双下滑就不奇怪了。

实际上,汤臣倍健自己也清楚所面临的困境,3月中旬,公司董事长梁允超在致股东信中表示,对于2023年的业绩表现,“没有任何自喜的理由”。同时,公司在财报中设定的2024年经营目标也是“计划实现营业收入同比个位数增长”。

营销为重

有分析人士对《天下财道》表示,汤臣倍健增收不增利的重要原因是,销售费用逐年高企导致公司利润被不断侵蚀。

汤臣倍健近十年的毛利率水平始终保持在60%以上,2023年甚至达到69%的历史高点,产品盈利能力不可谓不强。

销售毛利率变化趋势图(来源:同花顺IFind)

销售毛利率变化趋势图(来源:同花顺IFind)与之相反的是,其净利率却呈现震荡走低态势,从2014年的约30%降至2023年的19%。

这背后的主要原因就是,销售费用的不断增长。

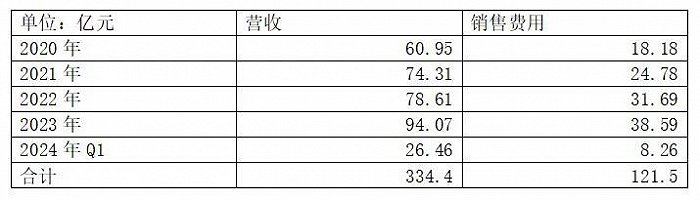

年报信息显示,汤臣倍健2014年销售费用不到4亿元,营收占比约为23%;到了2023年,销售费用已超过38亿元,营收占比超过41%,十年来营收占比几乎翻番。

销售费用占比变化趋势图(来源:同花顺IFind)

销售费用占比变化趋势图(来源:同花顺IFind)今年一季度,汤臣倍健销售费用超8亿元,环比增长约8%,综合来看,从2020年到今年一季度,收入里有36%被用作销售费用。

(来源:公司公告)

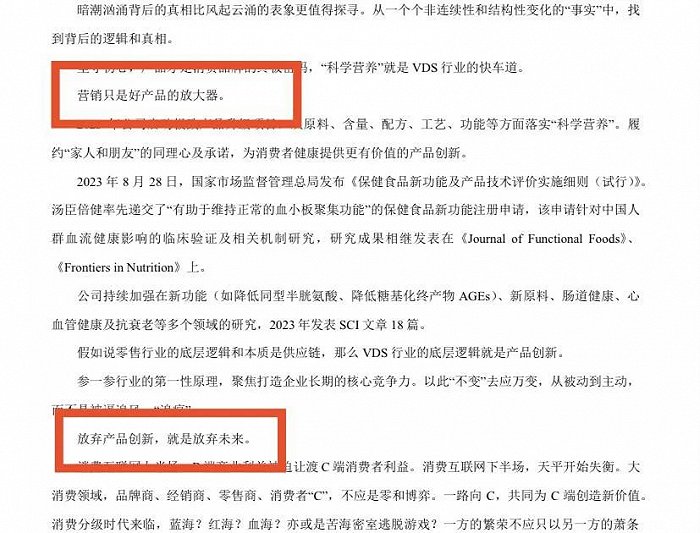

(来源:公司公告)好在,对于营销如何定位,公司看上去已经有了比较清醒的认知。在“2024汤臣倍健董事长致股东信”中,梁允超说,“营销只是好产品的放大器”、“放弃产品创新,就是放弃未来”。

(来源:公司公告)

(来源:公司公告)不过,能否做到言行一致,恐怕还需要时间的检验。

今年一季度,汤臣倍健研发费用占营收之比仅1%,2023年汤臣倍健研发费用不到2亿元,还不到销售费用的零头,再往前看,2019年至2023年的研发费用累计不到8亿元。

此外,公司近几年研发人员数量也是不升反降。2021年研发人员数量为317人,2023年则已“精简”至301人。

研发费用变化趋势图(来源:同花顺IFind)

研发费用变化趋势图(来源:同花顺IFind)内外受压

作为国内第一家将保健食品打入OTC药房渠道的企业,汤臣倍健也曾有过高速增长阶段,2007-2015年复合年均增长率高达55%。

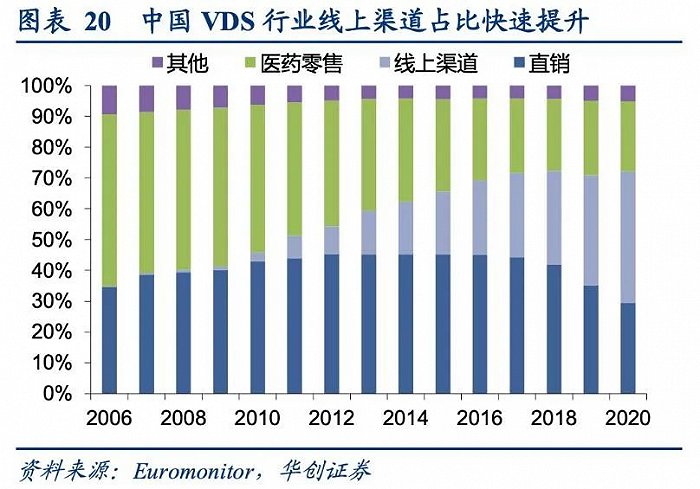

但随着电商的迅猛发展,中国VDS行业的渠道结构迅速发生变化。

资料显示,中国VDS(维生素与膳食补充剂)行业线上渠道占比从2010年的3%迅速飙升到2019年的37%,超越直销渠道,药店渠道则从原来的50%被压缩到约20%。

(来源:行业信息)

(来源:行业信息)长期依赖药店渠道的汤臣倍健,2016年营收增长首次降至个位数,公司不得不进行转型,寻求线上发展。

2017年,汤臣倍健提出电商品牌化策略,在线上推出其重点培养的大单品“每日每加”“健乐多”、以及合资品牌“自然之宝”和“美瑞克斯”等,试图抢占线上市场份额。

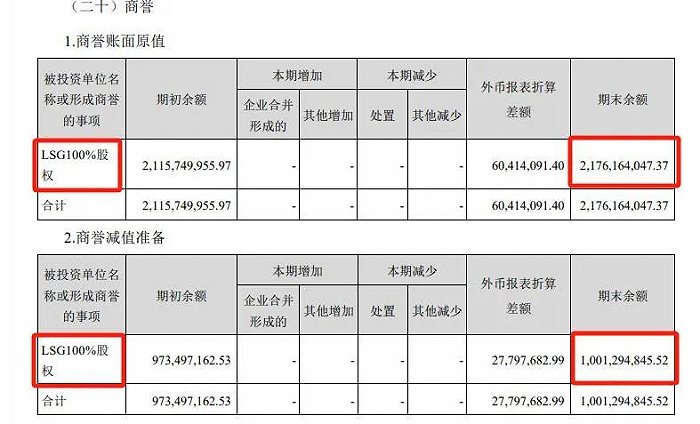

2018年,汤臣倍健还以35亿现金收购了Life-Space(LSG)。

但这项收购业务也为其带来不小的麻烦。收购行为使汤臣倍健形成近22亿元的商誉,2019年,由于LSG业绩欠佳,迫使汤臣倍健对商誉和无形资产分别计提10亿元和近6亿元的减值准备,从而造成上市以来的首次亏损。

(来源:公司公告)

(来源:公司公告)就当前的状况而言,汤臣倍健多年来推动线上渠道建设的效果还是差强人意。

其年报显示,2023年中国VDS线上渠道预计占比56%,但汤臣倍健线上渠道占比仅为24%,不及行业整体水平。

(来源:公司公告)

(来源:公司公告)线上布局成效欠佳的同时,汤臣倍健还面临行业竞争格局变化带来的挑战。

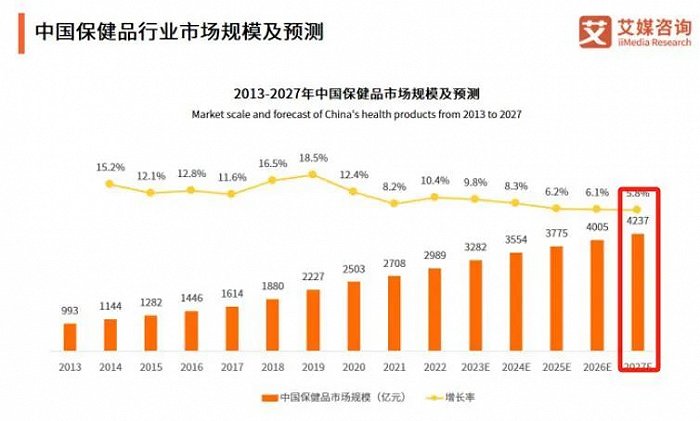

当前中国VDS行业正在引来“强敌环伺”,据艾媒咨询预测,2027年中国保健品市场规模有望达到4237亿元。火热的赛道也吸引了众多参与者,天眼查数据显示,目前我国保健品相关企业数量高达510万家,且仍保持着逐年上涨趋势。

(来源:艾媒咨询)

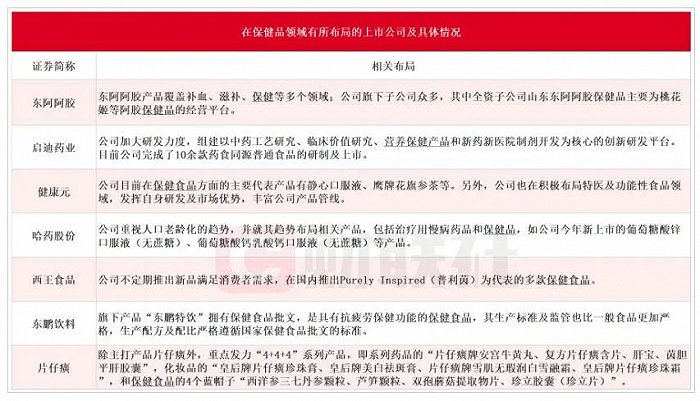

(来源:艾媒咨询)近年来哈药、华润医药等老牌企业,和此前未涉足功能性零食产品的企业都加大了在VDS行业的布局。在这种局面下如何维持龙头地位,对汤臣倍健来说是不小的挑战。

(来源:媒体报道)

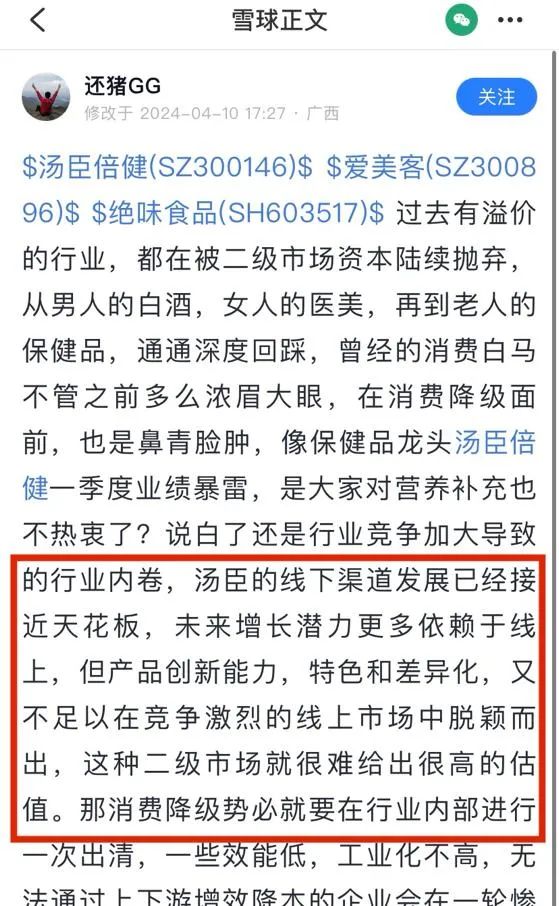

(来源:媒体报道)有投资者分析称,汤臣倍健的线下渠道发展已经接近天花板,未来增长潜力更多依赖于线上,但产品创新能力,特色和差异化,又不足以在竞争激烈的线上市场中脱颖而出,因此,二级市场就很难给出很高的估值。

(来源:雪球)

(来源:雪球)从股价表现来看,汤臣倍健已自2021年6月34元的历史高点下跌超过54%。

(来源:新浪财经)

(来源:新浪财经)除了线上业务发展不如意、外部竞争压力增加之外,汤臣倍健还面临一些内部问题。

黑猫投诉 【下载黑猫投诉客户端】网站显示,汤臣倍健相关投诉多达360条,内容包括虚假宣传、线上线下价格差距大、产品质量等问题。

此外,天眼查显示汤臣倍健自身风险近400条,周边风险高达3700多条。

当然,汤臣倍健目前仍然占据行业优势。欧睿数据显示,2023年汤臣倍健在中国VDS行业的市场份额仍有10%,处于领跑位置。

只是,这种优势如何保持,对汤臣倍健来说,已是一种新的挑战。公司只有顺应市场变化,真正注重科技创新,才能走好未来的路,让投资人早日看到“解套”的希望。