汤臣倍健半年报:三大品牌营收全线下滑,营销驱动恐难长远

近日,汤臣倍健发布其2024年半年度报告。报告显示,2024年上半年,公司营业收入46.13亿元,同比下降17.56%;归母净利润为8.91亿元,同比下降42.34%;扣非归母净利润为8.31亿元,同比下降42.83%。

营收、净利双双大幅下滑的同时,2024年上半年,汤臣倍健的销售费用为18.22亿元,与去年基本持平;研发费用仅为6978.2万元。

汤臣倍健在半年度报告中表示,今年上半年,在消费环境持续发生变化,行业竞争加剧的背景下,汤臣倍健阶段性经营策略未能有效推动年初预期目标实现。

汤臣倍健相关负责人在回复《中国报道》记者采访时表示,二级市场股价影响因素较多。

旗下三大品牌营收全线下滑市值已缩水超400亿元

今年上半年,汤臣倍健主营业务中各品牌收入出现不同程度下滑,其主品牌“汤臣倍健”实现收入26.35亿元,同比下降19.77%;“健力多”实现收入5.91亿元,同比下降16.81%;“lifespace”国内产品实现收入2.10亿元,同比下降24.79%,境外LSG(Life-Space Group Pty Ltd)实现收入5.11亿元,同比下降4.72%。

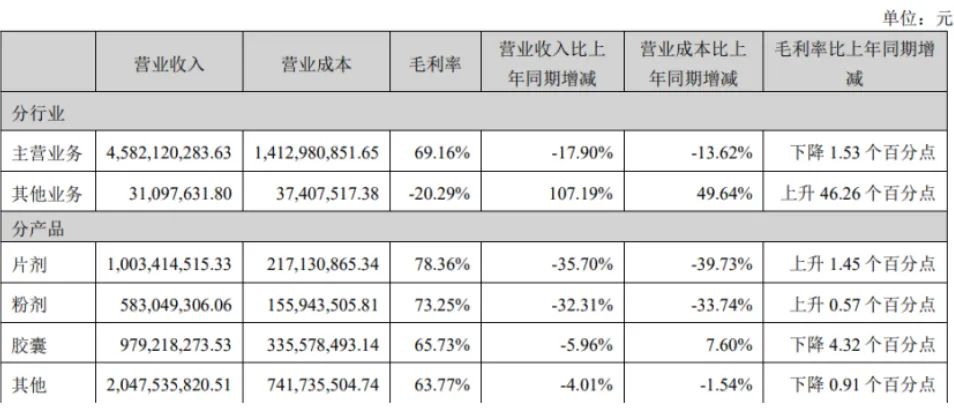

分产品来看,由于氨糖、维生素及护肝类产品销售减少,2024年上半年,汤臣倍健的片剂营业收入7.33亿元,同比减少37.53%;因蛋白粉及益生菌类产品销售减少,公司粉剂营业收入4.64亿元,同比减少33%。此外,公司胶囊的营业收入为6.85亿元,同比减少13.49%。

事实上,从2023年三季度开始,汤臣倍健的业绩就已然出现滑坡。同花顺数据显示,2023年三、四季度,汤臣倍健的营业收入分别为21.86亿元、16.25亿元,同比增长12.75%、-4.53%;2024年前两个季度,汤臣倍健分别实现营业收入26.46亿元、19.67亿元,同比减少14.87%、20.93%。

净利润方面,2023年三、四季度,汤臣倍健净利润分别为3.56亿元、-1.55亿元,同比减少17.96%、61.06%,扣非净利润分别为3.44亿元、-2.01亿元,同比减少0.02%、429.14%。到了2024年前两个季度,汤臣倍健净利润分别为7.27亿元、1.64亿元,同比减少29.43%、68.12%;扣非净利润7.09亿元、1.22亿元,同比减少28.67%、73.48%,连续四个季度净利润、扣非净利润双降。

分渠道来看,今年上半年,汤臣倍健的线下渠道实现收入26.29亿元,同比下降15.82%;线上渠道实现收入19.53亿元,同比下降20.54%。

在市场反应方面,半年度报告发布后,汤臣倍健股价持续承受压力,市值大幅缩水。与2021年的巅峰时刻相比(市值为640.17亿元人民币),汤臣倍健的总市值已经缩水超过了400亿元人民币。

行业竞争持续加剧,轻研发重营销本末倒置

汤臣倍健在风险因素中提到,近年来行业竞争持续加剧,一是行业内国际领先企业进入中国市场,大型药企和食品企业介入等;二是海外品牌借助跨境电商等方式与国内品牌在线上渠道竞争充分;三是新时代下,新媒体、新渠道、新技术应用等为新品类、新品牌快速发展提供了机会。如何抓住新时代的机遇再次实现跨越性发展,引领公司战略升级及行业盈利生态变化,是公司面临的重要命题。

欧睿数据显示,2023年中国维生素与膳食补充剂行业零售总规模达到2253亿元,较上年增长约11.6%,2009年―2023年复合年均增长率为9.45%。对于汤臣倍健来说,行业竞争加剧的表现是,虽然目前整个VDS行业仍处于增长阶段,且公司销售费用依旧高企,但却未换来业绩提升。

在今年的致股东信中,汤臣倍健董事长梁允超曾表示,营销只是好产品的放大器,放弃产品创新,就是放弃未来。汤臣倍健要再用八年时间,初步完成强科技型企业,将公司的资源重点放在“重功能”产品上,以科技力驱动产品力。

但值得一提的是,2023年汤臣倍健的研发费用仅1.79亿元,不足全年销售费用38.59亿元的零头,研发费用率同比下降0.11个百分点至1.91%,成为其上市以来研发费用率的最低水平。

2024上半年,汤臣倍健研发费用仅为6978万元,销售费用却高达18.22亿元,是研发费用的25倍以上,占总营收的39%。

据汤臣倍健方面介绍,报告期内发生广告费合计5.22亿元,主要为提高品牌知名度增加综艺节目冠名及重点产品的资源投入。其中综艺投放1.31亿元,线上广告费2.04亿元,策划制作费及其他共1.87亿元。公司传播渠道包含数字端投放、部分传统媒介投放、线下品牌推广活动等多种方式,未来会基于市场需求持续优化调整对应的传播计划。

在销售方面的投入远超过研发,销售费用率增速远超同期营收增速,这一现象引起了业界的广泛关注。

有分析人士指出,这种“轻研发、重营销”的策略可能会对汤臣倍健的长期发展带来不利影响。

△汤臣倍健2024年半年度报告截图。

△汤臣倍健2024年半年度报告截图。与此同时,汤臣倍健的经销商数量也在不断萎缩,库存水平更是创下历史新高。半年度报告显示,截至2024年6月底,汤臣倍健的经销商数量已经从2020年最高峰时的1219家减少到了862家,短短三年半时间里就减少了近三分之一。而在2014年底,汤臣倍健的库存余额尚且只有2.29亿元人民币,但到了2023年底,这个数字已经飙升到了9.89亿元人民币。即使到了2024年上半年,汤臣倍健的库存仍然高达6.83亿元人民币。

高额的营销费用之下,乏力的业绩增长和库存水平的新高及经销商数量骤减等种种现象无不表明:汤臣倍健卖不动了。

责编:张利娟