【华创食饮】汤臣倍健:报表去库出清,静待经营修复

公司发布

2024

年报。

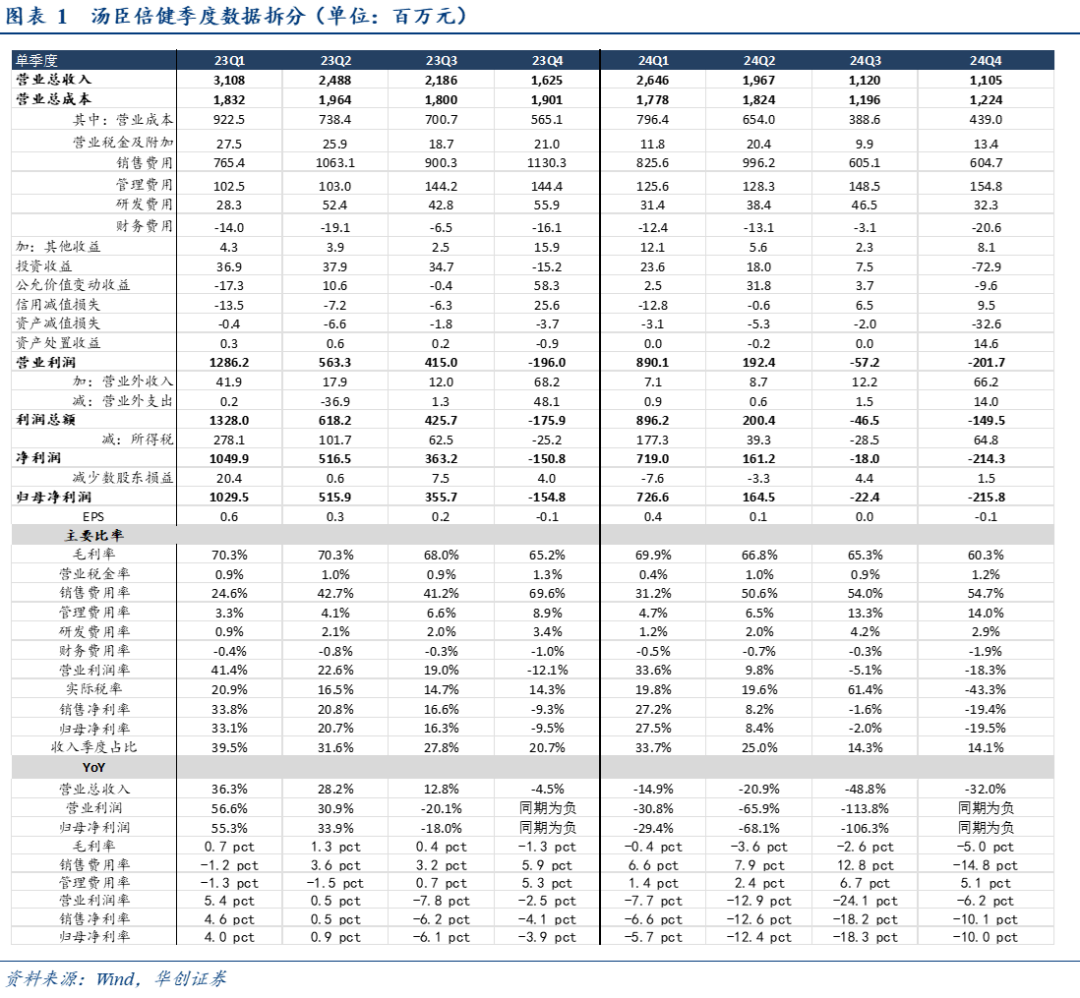

24

年全年公司实现营业总收入

68.38

亿元,同比

-27.3%

;实现归母净利润

6.53

亿元,同比

-62.62%

;扣非归母净利润

6.26

亿元,同比

-60.78%

。单

Q4

公司实现营收总收入

11.05

亿元,同比

-31.99%

;实现归母净利润

-2.16

亿元,去年同期

-1.55

亿元;扣非归母净利

-1.81

亿元,去年同期

-2.01

亿元。

评论

竞争加剧与大单品迭代拖累收入,Q4降幅收窄、去库接近尾声。24年全年主品牌/健力多/Life-Space国内产品/LSG境外业务分别实现收入37.37/8.08/3.14/8.72亿元,同比-30.8%/-31.5%/-29.4%/-11.8%,主要原因一是行业线上竞争加剧且公司调整策略,减少超投引流并对盈利较差的业务进行收缩,二是线下药店人流下滑,叠加公司推动蛋白粉与健力多迭代,老品去库进度偏慢。单Q4看,主品牌/健力多/Life-Space国内产品/LSG境外业务同比-38.9%/-39.9%/-29.5%/-12.6%,收入降幅环比Q3收窄,主要系老品替换接近尾声。截止24年底,公司表观存货约6.1亿元,同比/环比下降约38%/8%,为18年以来最低。

全年规模效应弱化导致盈利下降,Q4销售费用率有所下降。24全年看,公司毛利率同降2.2pcts至66.7%,主要产能利用率降低、产品结构变化、成本上行有关。收入下滑、规模效应弱化之下,销售/管理/研发费用率分别同比+3.3/ +2.9/+0.3pcts,叠加有效税率提升约9pcts至28%,最终全年净利率同比-9.0pcts至9.5%。单Q4看,毛利率同降5.0pcts,销售/管理/研发/财务费用率分别同比-14.8/+5.1/-0.5/-0.9pcts,销售费用率明显收缩之下Q4扣非净利润同比减亏0.2亿元。但Q4由于投资与公允价值变动收益合计减少约1.3亿元,最终归母净利润亏损扩大约0.6亿元,归母净利率同比-10pcts。

展望25年,目标稳健、高质运营,费用有望收缩。24年公司以高质运营为指导思想,线上收缩低质费投与相关业务,线下推动大单品迭代升级,当前报表出清基本完成。展望25年,业绩会反馈公司经营目标稳健、继续贯彻高质运营思路。分渠道看,线下以“零风险首发模式”开启新品推广,通过SKU差异化进行线上线下货盘脱钩、保障价盘稳定,并逐步持续推进经销商服务力提升;线上坚持高质量投放,塑造品牌力的同时把握行业增长机会。利润端,公司将强化费用精细化管控(季度考核改为月度、部门细化等),预计25年费用率优化有望驱动盈利提升。节奏上,1-2月弱需求之下,重视渠道健康、减轻任务压力,预计销售仍有下滑,Q2起基数走低,同比表现有望逐步企稳。

投资建议

报表去库出清,静待经营修复

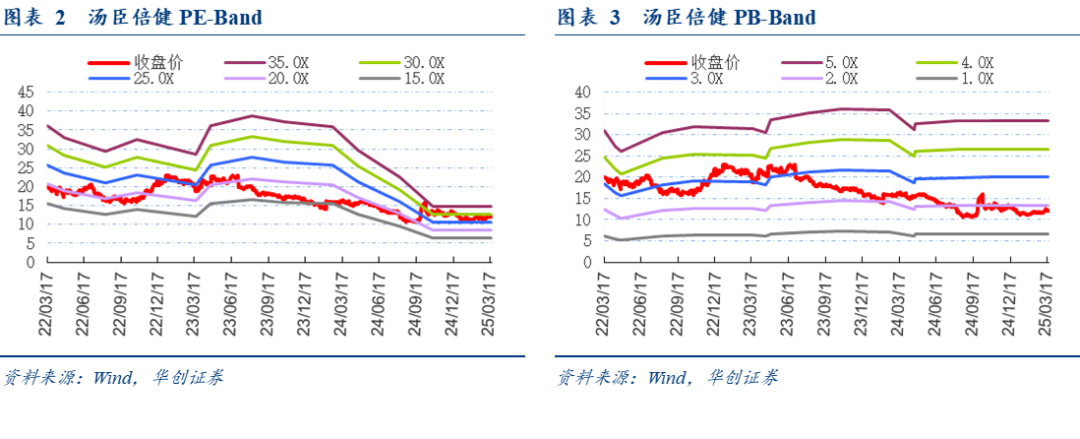

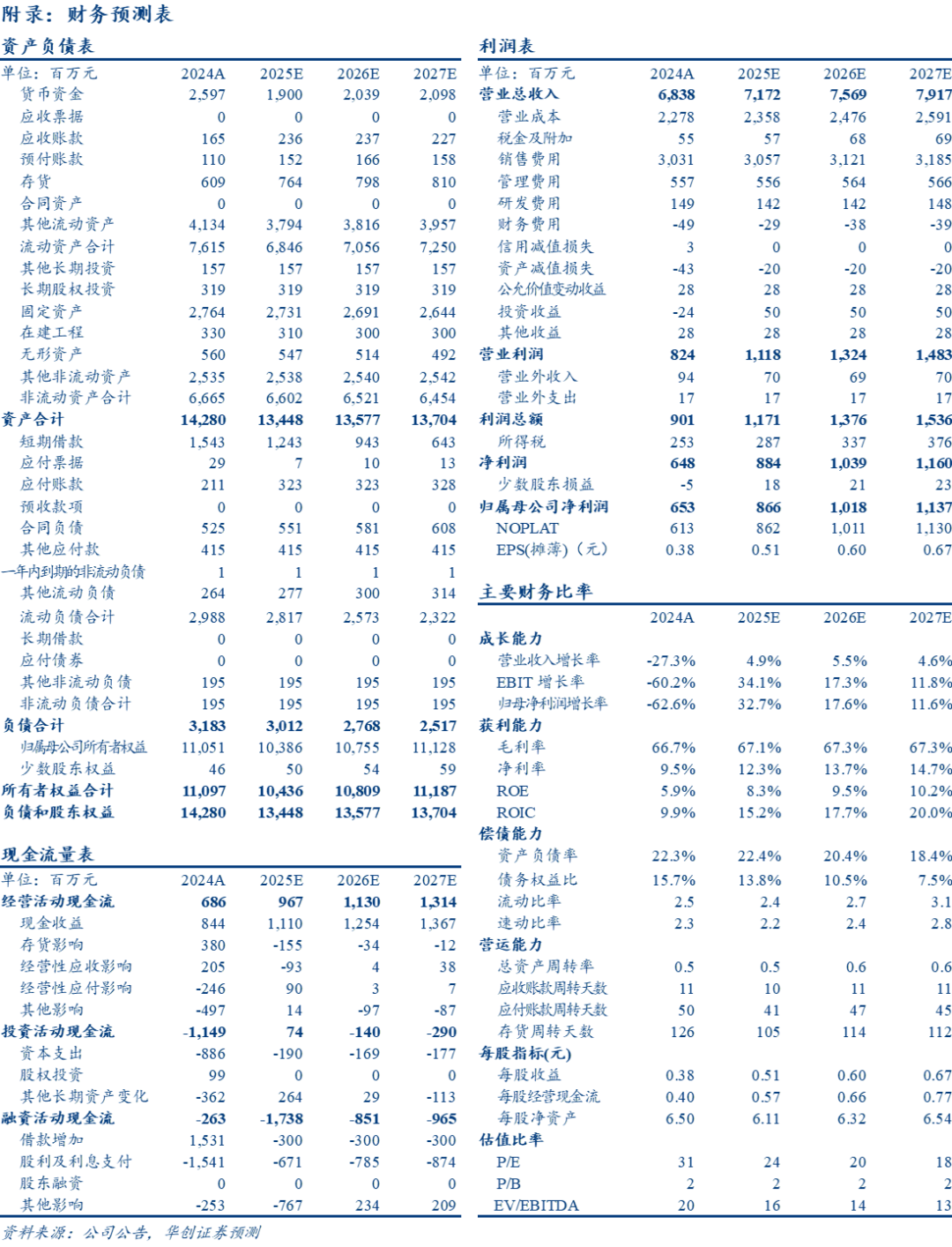

。24年公司经营深度调整,当前报表出清、库存已至低位,预计25年低基数下销售有望逐步企稳,费用收缩带动利润修复,关注调整成效兑现。考虑深度调整后25年总体定调稳健修复,我们给予25-26年业绩预测8.7/10.2亿元(原预测为11.4/13.0亿元),新增27年业绩预测11.4亿元,对应PE分别24/20/18倍,维持目标价13.5元,对应25E PE约26X,维持“中性”评级。

风险提示

行业竞争加剧,销售不达预期,监管政策收紧,食品安全风险等。

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

分析师:严晓思

――餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

助理研究员:严文炀

执委会委员、副总裁、华创证券研究所所长:董广阳