抗癌药赛道成为医药生物大热门!香雪制药、东北制药之后,还有多家公司有望爆发

文丨张桔

编辑丨谢长艳

8月以来股市风云突变,沉寂许久的医药生物板块成为二级市场的热门板块,其中表现最好的是两大老牌知名药企香雪制药和东北制药,前者从7月31日以来,在5个交易日内收出了三个涨停板;后者更是在本周收出三个一字板涨停。

究其背后的原因,以香雪制药为例,7月30日,中国国家药品监督管理局官网发布消息,中国国家药品监督管理局药品审评中心(CDE)批准香雪生命科学(XLifeSc)的TAEST16001注射液纳入突破性治疗品种名单。这一决定标志着该产品作为中国第一个IND获批的TCR-T细胞治疗新药取得重大突破,有望加速关键性临床试验和附条件批准上市的进程,成为中国第一款上市的TCR-T细胞治疗药物。

而香雪制药、东北制药的缩影也是近期抗癌药板块强势的一个缩影。根据本刊的不完全统计,在这一创新药的主流赛道中,包括双成药业、华森制药、四环生物、博腾股份等在本月短短几个交易日也有了程度不一的涨幅,甚至部分公司从7月开始就启动了反弹之旅。

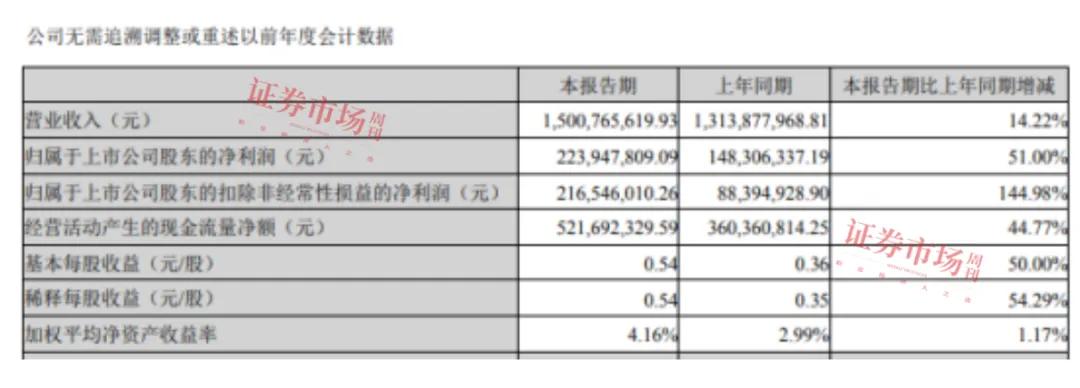

通常根据治疗特点的不同,抗癌药分为西药和中药两大类,其中西药又包括化疗和生物靶向治疗药物等,中药包括临床上常用的方剂药物和中成药。从二级市场来看,当前逐渐进入中报季,抗癌药类上市公司的业绩也颇受关注。赛道中率先交卷的贝达药业业绩亮眼,该股号称抗癌药第一股,2024年上半年净利润2.24亿元 同比增长51%。

在书面回复本刊时,南方基金明星医药基金经理王峥娇强调,赛道个股的二级市场表现分化比较明显。由于其研发存在高度不确定性,成功概率难以把握,成功时间节点不确定性高,因此个股的股价常常伴随较大的波动。从板块角度来看,个股之间关联度并不高,尤其是非同一靶点或者同一领域的研发公司。板块里的投资机会更多集中于个股的核心产品研发进展和催化剂落地。随着财报季的披露,我们建议大家更多关注研发数据而非财务数据,良好的研发数据和进展可以更大程度支撑核心产品的推进,增加产品成功上市的概率,兑现公司的价值。

香雪制药、东北制药受宠皆因抗癌药

进入8月,二级市场的涨停榜多了许多新的面孔,比如广州的老牌科创板上市公司香雪制药。自7月31日涨停后,该股在8月以来持续收出阳线,其中8月6日再次涨停。

从Wind的公开资料上看,公司是一家以中成药制药和研发为主业,集西药制药、生物医学工程和药材规范种植于一体的现代化高新技术医药企业。公司一直以来专注于以抗病毒口服液、板蓝根颗粒为主导产品的系列中成药的生产与销售。公司主导产品之一抗病毒口服液为纯天然植物配方,是公司首创的国家级新药。

但上文提到的药监局批准的公司新款注射液,让公司的关注点突变,不仅吸引了癌症患者和医疗工作者的殷切目光,而且也让二级市场内外的一众炒家蜂拥而来。那么,有望成为中国首款上市的TCR-T细胞治疗药物有何神奇之处呢?据悉,该药物主要用于治疗晚期软组织肉瘤。(TCR-T针对实体瘤,CAR-T则主要针对血液瘤)

公司在相关公告中提示了风险,“此次纳入名单并不代表能获批上市,也不会对公司2024年度业绩产生重大影响。TAEST16001注射液的研发具有高科技、高风险、高附加值的特点,研发周期长、投入大,研发过程中不可预测因素较多,且容易受到技术、审批、政策等多方面因素的影响。”

但这样的消息还是让群情振奋,毕竟相较于PD1,细胞治疗出现得较晚且在全球范围内方兴未艾。比如8月1日,UmojaBiopharma宣布,美国FDA已批准其在研CD19靶向原位生成(in-situ generated)CAR-T细胞疗法UB-VV111的IND申请,用以治疗血液恶性肿瘤。公司预计将在2024年底前启动1期试验并进行首位患者给药,UB-VV111可能是血液学人体试验中首个原位生成CD19靶向CAR-T细胞疗法。(简单来说,该疗法就是利用人体免疫细胞抗癌,有“抗癌神药”之称。)

转回国内,今年稍早前的3月,科济药业(2171.HK)对外宣布,国家药品监督管理局已经正式批准泽沃基奥仑赛注射液的新药上市申请,用于治疗复发或难治性多发性骨髓瘤成人患者,既往经过至少3线治疗后进展(至少使用过一种蛋白酶体抑制剂及免疫调节剂)。根据2023半年报,科济药业拥有十余个在研产品,泽沃基奥仑赛注射液走在最前面,也是该公司获批的第一款产品。

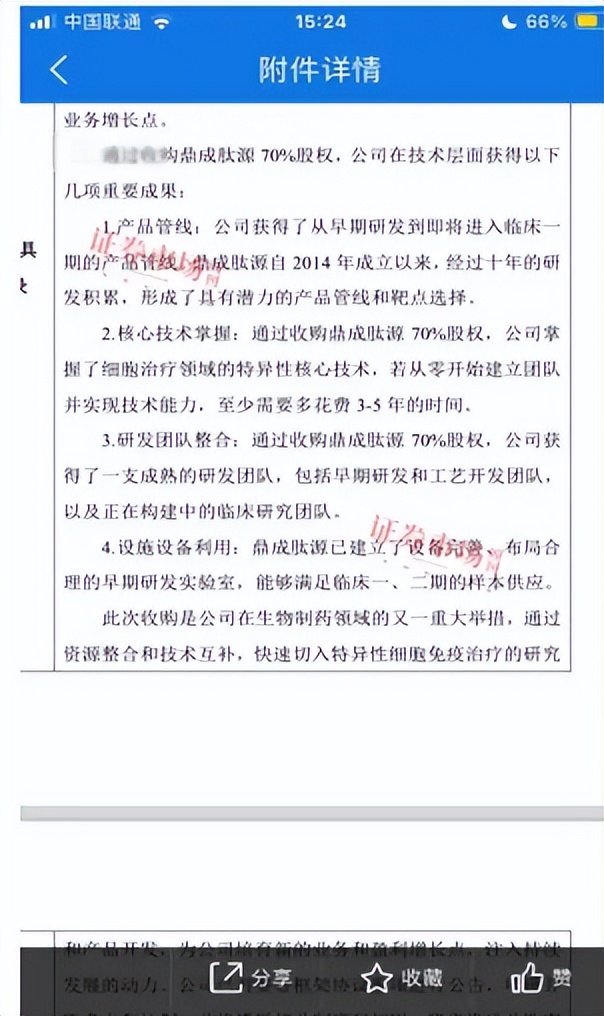

无独有偶,本周后半周连收一字板的另一家药企东北制药,本周的强势表现也和抗癌药尤其是TCR-T细胞疗法息息相关。根据公告,其宣布收购创新药企北京鼎成肽源生物技术有限公司70%的股权。后者自主研发的DCTY1102注射液的IND申请已于2024 年5月23日获得国家药监局药品评审中心受理,该产品有望成为全球第二款,国内第一款进入I期临床研究的靶向KRAS G12D的TCR-T 细胞药物。

公告表示KRAS G12D突变在临床上具有重要意义,因为它是一种常见的癌症相关突变,其中包括但不限于胰腺癌(40%)、结直肠癌(30%)、非小细胞肺癌(13%)和卵巢癌(34%)。研究表明,携带 KRAS G12D 突变的患者通常预后差,并且对常规治疗方法(如放疗和化疗)具有抵抗。因此针对该靶点开发药物的临床意义和社会价值巨大。

对比来看,相比香雪制药等药企的苦心研发,东北制药用收购的方式快速切入这一景气赛道。要知道,CAR-T疗法的价格普遍在百万级别,因此盈利前景广阔。相关统计表明,我国免疫细胞治疗市场空间预计将由2021年的13亿元增长至2030年的584亿元,年均增速高达53%。其中,TCR-T疗法作为新兴领域更被看好。

从仿制走向创新药

多种癌种均有不同层面突破

除去文首的两家公司外,从产业层面看,年内来自抗癌药领域的突破还有一些惊喜纷纷到来,某业内人士指出:“今年以来,个别肿瘤治疗上出现了有突破性的药物,比如迪哲的戈利昔替尼、科济药业的CAR-T等。

“今年国产抗癌药多点开花,在研发、临床试验、申报审评和销售方面都取得了诸多进展。以依沃西单抗注射液为例,按照公开信息披露,在PD-L1表达阳性的局部晚期或转移性非小细胞肺癌(NSCLC)患者的III期临床研究中,与帕博利珠单抗相比,使用依沃西单抗的患者的无进展生存期(PFS)得到了显著延长,风险比(HR)达到了预期的优势。此次临床突破为全球的非小细胞肺癌患者带来了福音,有望上市后延长患者的生存期,改善患者的生活质量。”王峥娇分析。

如果将时间线放宽到去年以来,总结这一领域的变化,我国在抗癌的道路上正从仿制药逐渐向创新药过渡。而和黄医药的呋喹替尼无疑是转型过程中的领先者之一。查理投资李一丁强调:“现阶段,我国的药物研发已从跟跑阶段过渡至并跑时期。我国原研药物呋喹替尼已成为晚期肠癌三线的标准治疗方案。药物的抗肿瘤新生血管作用在抑制肿瘤生长过程中十分重要,呋喹替尼作为选择性VEGFR-1/2/3抑制剂,具有高激酶选择性和靶点结合力,且耐受性良好。随着生物治疗领域新技术的不断涌现,肿瘤治疗取得了长足的进步,5年生存率大大提高。“

回眸历史,2007年,呋喹替尼在位于上海浦东张江的实验室首次合成最初的一个小分子结构, 2018年获批上市,去年终于实现了在美国的成功上市。2023年1月,和黄医药与武田制药签订具有里程碑意义的呋喹替尼在中国以外地区的许可协议,刷新中国小分子新药出海首付金额纪录,提速中国医药创新的全球化之路。

但胃癌患者初诊时多为晚期,整体治愈率仍未达临床期待水平。VEGFR抑制剂呋喹替尼被设计为拥有更高的激酶选择性,旨在降低脱靶激酶活性,从而实现更高的药物暴露、对靶点的持续覆盖以及当潜在作为联合疗法时拥有更高的灵活度。最新数据显示,其在我国晚期结直肠癌患者中的使用率,从2018年的2%升至今年第二季度的47%,延长了约6万名患者的生存期。“李一丁表示。

“呋喹替尼于2023年11月在美国上市,并于今年6月获得第二个全球头部市场——欧洲的成功准入。由此,呋喹替尼成为上海首个成功出海美国、欧洲两大标杆市场的中国原创新药,首个且唯一一个在欧盟获得批准用于治疗结直肠癌的针对所有三种VEGFR亚型的选择性抑制剂。“他进一步强调其出海带来的硕果累累。

而同样是肠癌领域,同样是事关港股的上市公司,7月15日,先声药业旗下先声再明宣布,与迈博药业合作的新一代靶向EGFR的抗体药物恩立妥 (通用名:西妥昔单抗β注射液)在中国医学科学院肿瘤医院开出全国首张处方,标志着该新型结直肠癌EGFR单克隆抗体药物正式进入临床应用。

复盘历史来看,2023年8月18日,先声再明宣布与迈博药业订立合作协议,获得恩立妥于中国内地的独家商业权益。今年6月18日,恩立妥获国家药监局批准上市,适应症为与FOLFIRI方案联合用于一线治疗RAS/BRAF基因野生型的转移性结直肠癌患者。

“2024年6月25日,先声药业集团旗下的抗肿瘤创新药公司先声再明宣布,与迈博药业合作的新一代EGFR抗体药物恩立妥(通用名:西妥昔单抗β注射液)已获国家药品监督管理局(NMPA)批准上市,适应症为与FOLFIRI方案联合用于一线治疗RAS/BRAF基因野生型的转移性结直肠癌。这一批准填补了我国结直肠癌EGFR靶向抗体药物市场近20年来仅有进口药物而无国产品种的空白。”东方马拉松医药研究员刘翎强调指出。

此外,在肺癌领域,文首提到的贝达药业主打产品贝福替尼也持续带给患者惊喜。根据李一丁的介绍:“作为第三代EGFR-TKI抑制剂,该产品于2023年5月获批上市,适应症为既往经表皮生长因子受体(EGFR)酪氨酸激酶抑制剂(TKI)治疗时或治疗后出现疾病进展,并且经检测确认存在 EGFR T790M突变阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者,并能选择性地抑制EGFR敏感突变和EGFR T790M耐药突变激酶。”

另外是乳腺癌领域 ,在书面回复本刊时,科创板上市公司亚虹医药某高层介绍:“2024年5月,公司针对高级别鳞状上皮内病变(HSIL)的非手术治疗产品APL-1702新药上市申请获得受理,公司正在积极推进其审评审批及上市工作。APL-1702有望成为全球首创,中国首发的无创治疗宫颈癌前病变的光动力创新疗法,填补国内宫颈癌前病变领域的治疗空白。”

“在APL-1702之前,全球众多治疗型疫苗及药物尝试开发HSIL适应症的努力均以失败告终,APL-1702攻克了久未攻下的难题,有望成为全球首个经国际Ⅲ期临床验证、疗效确切的HSIL无创疗法。”他进一步向本刊解释,“APL-1702的出现,让HSIL治疗不再只能一刀切(宫颈切除术),而是有望达到更高的治疗目标,在保留完整宫颈的前提下,逆转疾病进程,避免推迟宫颈切除术带来的宫颈损伤,有助于疾病的长期管理,更好应对复发。”

双喜临门,同样以乳腺癌治疗为主,大约两个月后,7月5日,据国家药品监督管理局官网公示,齐鲁制药注射用曲妥珠单抗(商品名:安曲妥)正式获得上市许可批准,用于HER2阳性早期乳腺癌、转移性乳腺癌和转移性胃癌的治疗。该产品的获批,标志着齐鲁制药又一款生物类似药即将进入临床使用,惠及众多患者。

此外,在胃癌领域不仅有呋喹替尼,而且双喜临门的是,近期我国团队研发出一种胃癌早期无创检测技术。据悉,临床验证结果显示新发现的21个甲基化区域针对胃癌的早期检测敏感性和特异性分别达到88.38%和94.23%,这项研究为胃癌的早期检测带来新的希望。

香雪制药领衔七家公司迄今正收益

抗癌药多家公司或占出海先机

从产业层面回到二级市场投资,在Wind资讯的抗癌分类中共包括了35家内地的上市公司,截至8月6日收盘,年内至今仅有七家公司录得股价上涨,占比恰好为20%,它们分别是香雪制药、华润三九、科伦药业、江苏吴中、方盛制药、达仁堂、普洛药业。

附表:抗癌板块年内股价上涨公司一览 (数据来源:Wind资讯)

那么,为何会出现两极分化呢?汇总业内人士的回复,实际上当前两派观点截然对立。文首的业内人士表示:“中国目前还没出现可以支撑公司业绩的大单品,百济神州的泽布替尼、恒瑞的卡瑞利珠单抗都是销售额很高的品种,但都不能保证公司的股价稳定。市场对于创新药的理解还是在不断创造新的增长点上,短期内的BD收益或许能让公司获得大笔利润,但很难长久受益。这使得医药板块整体估值偏低,偶然的增长出现在有爆发点的公司上。如果市场逻辑放到长期收益上,目前研产销链条组合比较好的公司,会在长期跑赢。”

不过,李一丁表示:“目前,大单品的估值已经体现得比较合理,可以关注营收快速增长,且产品梯队合理,陆续有产品上市的公司。”他进一步提出筛选这类公司的一个潜在方向:“目前抗癌药物的迭代效率还是很高,一般一个药物的生命周期10年后第二代药物,单纯依靠仿制药会面临毛利越来越低的尴尬境况。随着集采的全面铺开,仿制药往往上市就面临集采的到来,需要全面考验仿制药的成本和各个环节的控制能力,也对药企的研发提出了更高的要求。在国内已经利润明显单薄的同时,出海已经成为明显的突围方向,美国本土近几年不断严峻的药品短缺问题,对公众健康和医疗保健系统构成了重大挑战。同时,也为全球市场提供了新的机遇。”

由此来重新审视这35家上市公司,大概率在手抗癌药多的公司未来出海的机会更多,因为东方不亮西方亮。首先看7家上涨的公司,目前科伦药业相对领先,其较为独特的优势还是在于去年孵化了开发ADC的创新药平台科伦博泰在香港上市。根据公司披露的公告和多项资料,科伦药业在肿瘤药物领域的项目数量大致在93至114个之间,具体涵盖了靶向治疗、免疫治疗、细胞毒治疗和肿瘤支持治疗等多方面。

进一步再看剩余的28家公司,在手赛道中最具实力的还是公认的创新药龙头—恒瑞医药和复星医药。首先是恒瑞医药,按照2023年时的数据,该公司可能至少有51款涉及肿瘤治疗的创新药物,涵盖了多领域和适应症,其中卡瑞利珠单抗和阿帕替尼在多个领域有显著的研究成果。

对比来看,复星医药则采取了一种类东北制药式的弯道超车策略,斥资50亿私有化港股上市公司复宏汉霖成功,去年,复宏汉霖首次年度盈利,成为国内首家依靠产品销售盈利的18A生物医药企业,营收54亿元,净利润 5.46 亿元。目前,复宏汉霖有5款产品获批上市,其中3款为实体瘤治疗产品,尤其是PD-1肿瘤药斯鲁利单抗(H 药,汉斯状)全年收入11.198亿元,同比增长超两倍。

(文中提及个股仅作举例分析,不作投资建议。)